Способы пополнения РЛ

Достаточно часто у плательщика НДС для регистрации налоговой накладной (НН) не хватает размера регистрационного лимита (РЛ). Увеличить его можно за счет первых четырех слагаемых суперформулы, приведенной в п. 2001.3 НКУ:

∑НаклОтр — общая сумма налога по полученным плательщиком НН и расчетам корректировки (далее — РК) к таким НН, зарегистрированным в Едином реестре налоговых накладных;

∑Митн — общая сумма налога, уплаченного плательщиком при ввозе товаров на таможенную территорию Украины;

∑ПопРах — общая сумма пополнения с текущего счета плательщика налога электронного НДС-счета, в том числе дополнительных электронных НДС-счетов сельхозпредприятия;

∑Овердрафт — сумма среднемесячного размера сумм налога, которые за последние 12 отчетных (налоговых) месяцев были задекларированы плательщиком к уплате в бюджет и погашены или рассрочены либо отсрочены, а также задекларированы плательщиком-сельхозпредприятием, выбравшим спецрежим. Показатель ∑Овердрафт ежеквартально (в течение первых шести рабочих дней такого квартала) подлежит автоматическому перерасчету.

Следовательно, плательщик НДС может увеличить размер своего РЛ одним из следующих способов:

1) подождать, пока контрагенты зарегистрируют «входные» НН в ЕРНН;

2) пополнить со своего текущего счета свой электронный НДС-счет;

3) импортировать товары (оформить таможенную декларацию). Конечно, специально ввозить товары, чтобы увеличить РЛ, никто не будет;

4) подождать, пока налоговики самостоятельно увеличат вам размер РЛ, если среднемесячная уплата НДС за последние 12 месяцев превысит предыдущий показатель. Рассчитывают сумму овердрафта раз в квартал, а потому вряд ли кто-то будет ожидать такого увеличения для регистрации НН.

Из перечисленных выше способов увеличения РЛ наиболее распространенными и реальными являются первые два. Но только один (пополнение своего электронного НДС-счета) полностью подконтролен плательщику НДС: плательщик сам решает, когда перечислить средства на электронный НДС-счет и, соответственно, ожидать увеличения РЛ. Поэтому именно им пользуются, чтобы оперативно зарегистрировать НН.

В то же время полностью ли этот способ подконтролен плательщику НДС, разберемся ниже.

∑ПопРах: алгоритм действия

На первый взгляд кажется, что увеличить размер РЛ за счет увеличения показателя ∑ПопРах проще простого. Вы перечисляете средства на электронный НДС-счет (спецрежимные плательщики НДС также могут перечислить средства на любой из дополнительных электронных НДС-счетов). И «вуаля» — РЛ увеличился.

Кажется, что размер РЛ должен увеличиться сразу после того, как средства были списаны с вашего счета.

В то же время, если разобраться, то все не так просто. И это связано с тем, что даже после перечисления средств на электронный НДС-счет в отдельных случаях ваш РЛ может быть увеличен лишь через несколько дней после этого события, а не в следующее мгновение. Разберемся в механизме увеличения РЛ подробнее.

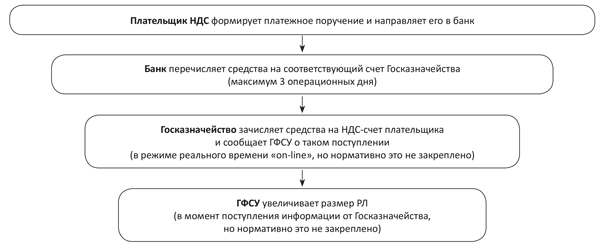

Прежде всего заметим, что при зачислении средств на электронный НДС-счет в увеличении РЛ принимает участие целый ряд субъектов:

1) плательщик НДС, перечисляющий средства на свой электронный НДС-счет;

2) банк, в котором открыт текущий счет плательщика НДС;

3) Госказначейство, в котором открыт электронный НДС-счет плательщика НДС ( п. 2001.2 НКУ);

4) ГФСУ, контролирующая определение размера РЛ, опираясь на данные показателей, фигурируемых в формуле для расчета РЛ.

То есть налоговики увеличат РЛ на сумму, зачисленную на электронный НДС-счет, только после сообщения Госказначейства о зачислении средств на этот счет.

Каждый из вышеперечисленных субъектов будет исполнять возложенные на него обязанности в соответствии со сроками, предусмотренными на осуществление им своих функций. Какого-либо единого нормативно-правового акта, устанавливающего сроки увеличения РЛ, не существует.

Банк плательщика НДС после получения расчетного документа (платежного поручения) должен выполнить поручение клиента ( п. 8.1 Закона № 2346*):

* Закон Украины «О платежных системах и переводе средств в Украине» от 05.04.01 г. № 2346-III.

• в день поступления, если документ поступил в течение операционного времени банка;

• не позже следующего рабочего дня, если документ поступил после окончания операционного времени банка.

Однако если речь идет о перечислении средств в другое банковское учреждение, то максимальный срок на выполнение межбанковского перевода не может превышать трех (!) операционных дней ( п. 8.4 Закона № 2346).

В Госказначействе обычные предприятия свои текущие счета не открывают. А потому перечисление средств для пополнения электронного НДС-счета является межбанковским переводом. То есть средства после списания с вашего текущего счета могут попасть на электронный НДС-счет в Госказначействе самое позднее через 3 операционных дня после списания с вашего счета. Обычно банки заинтересованы (и чаще всего так и происходит) перечислить средства в день поступления платежного поручения. Но в жизни бывают разные непредвиденные ситуации.

Пока средства не попадут на ваш электронный НДС-счет, до тех пор не будет оснований у Госказначейства сообщать налоговикам о пополнении счета ( п. 14 Порядка № 569**).

Важно: когда именно должно Госказначейство уведомить ГФСУ о зачислении средств на ваш электронный НДС-счет, ни в одном нормативно-правовом акте, в том числе и в Порядке № 569, не сказано. Имеется только указание в п. 9 Порядка № 569 об обмене информацией в случае увеличения РЛ за счет бюджетной компенсации разницы в тарифах на коммунальные услуги для населения. Информацию о таких расчетах Казначейство должно передать в ГФС не позже чем в течение следующего рабочего дня.

В то же время Госказначейство на своем официальном сайте*** настаивает на том, что Казначейская система электронного администрирования НДС работает полностью в автоматическом режиме и передает информацию в ГФСУ о состоянии счетов в режиме реального времени (on-line).

*** http://www.treasury.gov.ua/main/uk/publish/article/285598

Также и ГФСУ заверяет, что величина каждого показателя «суперформулы» изменяется по мере поступления в систему электронного администрирования НДС информации, в частности, о средствах, зачисленных на электронный НДС-счет (подкатегория 101.08 ЗІР ГФСУ). Однако о том, когда именно налоговики должны корректировать информацию о размере РЛ, не указано ни в одном нормативно-правовом акте.

Алгоритм увеличения РЛ за счет пополнения электронного НДС-счета:

Алгоритм увеличения размера РЛ

Как видите, задержка в увеличении РЛ может быть связана на нормативном уровне только с задержкой межбанковского перевода. Как правило, такие платежи проходят в течение одного операционного дня. То есть при оптимистичном развитии событий размер вашего РЛ вырастет в день подачи платежного документа в банк на пополнение своего основного и/или дополнительного (если вы являетесь плательщиком спережима по НДС) электронного НДС-счета. В пессимистическом случае для этого вам придется ожидать до 3-го операционного банковского дня после направления платежного поручения в банк для перечисления средств на электронный НДС-счет.

Кроме того, никто не застрахован от технических сбоев, в результате которых передача информации в режиме «on-line» не сработает. Как это иногда бывает при подаче отчетности в электронном виде.

Реалии нынешнего времени

Учитывая то, что размер РЛ может быть увеличен не сразу после зачисления средств на электронный НДС-счет, а через несколько дней (о таких случаях нас неоднократно информировали читатели), советуем вам во избежание неприятностей пополнять свой электронный НДС-счет для увеличения РЛ за несколько дней до предельного дня регистрации НН.

Иногда этого сделать не удается (из-за забывчивости или отсутствия свободных оборотных средств). Тогда возникает вопрос: можно ли избежать штрафных санкций за несвоевременную регистрацию НН ( п. 1201.1 НКУ), например, доказать, что средства были фактически перечислены, а РЛ увеличен несвоевременно?

По нашему мнению, избежать штрафов, к сожалению, не удастся. Дело в том, что на законодательном уровне не установлен предельный срок для увеличения размера РЛ после инициирования перевода средств со своего текущего счета. А потому доказать, что налоговики нарушили срок увеличения РЛ, не удастся.

В то же время НКУ не обязывает плательщика НДС перечислять средства заранее для увеличения РЛ. Наоборот, в п. 2001.3 НКУ идет речь о том, что плательщик НДС имеет право зарегистрировать НН на сумму, исчисленную по «суперформуле», одной из составляющих которой является ∑ПопРах.

Можно попробовать по этому поводу потягаться с налоговиками. Попробовать доказать, что вы сделали все необходимое для того, чтобы выполнить возложенную на вас миссию по регистрации НН, однако из-за пробелов в законодательстве контролеры не зарегистрировали вашу НН.

Однако, чтобы это сделать, вам нужно собрать доказательную базу:

1) иметь платежное поручение, которое подтвердит факт перечисления средств на электронный НДС-счет для увеличения РЛ;

2) ежедневно (начиная со дня перечисления средств и до даты окончания срока регистрации НН) получать извлечение из Системы электронного администрирования НДС о размере РЛ;

3) так же ежедневно (в частности, в последний день регистрации НН) пытаться зарегистрировать многострадальную НН в ЕРНН.

Как свидетельствует практика, иногда по извлечению размера РЛ не хватает, а НН все равно регистрируется. Связано это с тем, что иногда лимит фактически был увеличен, а данные в системе еще не обновились.

Если же ваша НН не будет зарегистрирована, то вам придет вторая квитанция с отказом в регистрации. Этот документ наряду с вышеперечисленными будет выступать в качестве подтверждения того, что вы пытались зарегистрировать НН, но по техническим причинам не смогли этого сделать.

Имея на руках все эти доказательства, обращайтесь к контролерам и настаивайте на том, что вашей вины в несвоевременной регистрации НН нет. Если контролеры все-таки применят штрафные санкции, можете обжаловать такое решение в суде, хотя гарантировать успех никто не может.