Способи поповнення РЛ

Доволі часто у платника ПДВ для реєстрації податкової накладної (ПН) не вистачає розміру реєстраційного ліміту (РЛ). Збільшити його можна за рахунок перших чотирьох доданків «суперформули», наведеної в п. 2001.3 ПКУ:

ΣНаклОтр — загальна сума податку за отриманими платником ПН та розрахунками коригування (далі — РК) до таких ПН, зареєстрованими в Єдиному реєстрі податкових накладних (ЄРПН);

ΣМитн — загальна сума податку, сплаченого платником при ввезенні товарів на митну територію України;

ΣПопРах — загальна сума поповнення з поточного рахунка платника податку електронного ПДВ-рахунка, в тому числі додаткових електронних ПДВ-рахунків сільгосппідприємства;

ΣОвердрафт — сума середньомісячного розміру сум податку, які за останніх 12 звітних (податкових) місяців були задекларовані платником до сплати до бюджету та погашені чи розстрочені або відстрочені, а також задекларовані платником-сільгосппідприємством, що обрав спецрежим. Показник ΣОвердрафт щокварталу (протягом перших 6 робочих днів такого кварталу) підлягає автоматичному перерахунку.

Отже, платник ПДВ може збільшити розмір свого РЛ одним із таких способів:

1) дочекатися, поки контрагенти зареєструють «вхідні» ПН в ЄРПН;

2) поповнити із свого поточного рахунка свій електронний ПДВ-рахунок;

3) імпортувати товари (оформити митну декларацію). Звісно, спеціально ввозити товари, щоб збільшити РЛ, ніхто не буде;

4) дочекатися, доки податківці самостійно збільшать вам розмір РЛ, якщо середньомісячна сплата ПДВ за останні 12 місяців перевищить попередній показник. Розраховують суму овердрафту раз на квартал, а тому навряд чи хтось буде чекати такого збільшення для реєстрації ПН.

Із вищеперелічених способів збільшення РЛ найбільш поширеними і реальними є перші два. Але тільки один (поповнення свого електронного ПДВ-рахунка) повністю підконтрольний платнику ПДВ: платник сам вирішує, коли перерахувати кошти на електронний ПДВ-рахунок і, відповідно, очікувати збільшення РЛ. Тому саме ним користуються, щоб оперативно зареєструвати ПН.

Водночас, чи повністю цей спосіб підконтрольний платнику ПДВ, розберемося далі.

ΣПопРах: алгоритм дії

На перший погляд здається, що збільшити розмір РЛ за рахунок збільшення показника ΣПопРах простіше простого. Ви перераховуєте кошти на електронний ПДВ-рахунок (спецрежимні платники ПДВ також можуть перерахувати кошти на будь-який з додаткових електронних ПДВ-рахунків). І вуаля — РЛ зріс.

Здається, що розмір РЛ має зрости відразу після того, як кошти були списані з вашого рахунка.

Водночас, якщо детально розібратися, то все не так просто. І це пов’язано з тим, що навіть після перерахування коштів на електронний ПДВ-рахунок в окремих випадках ваш РЛ може бути збільшений лише через декілька днів після цієї події, а не одразу. Розберемося в механізмі збільшення РЛ детальніше.

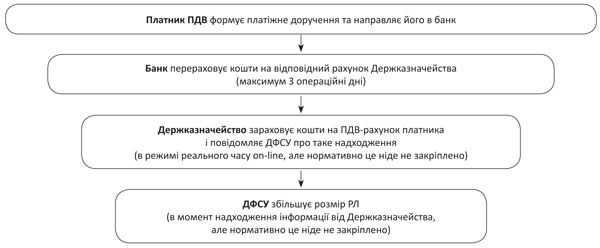

Перш за все зауважимо, що при зарахуванні коштів на електронний ПДВ-рахунок у збільшенні РЛ бере участь ціла низка суб’єктів:

1) платник ПДВ, який перераховує кошти на свій електронний ПДВ-рахунок;

2) банк, у якому відкритий поточний рахунок платника ПДВ;

3) Держказначейство, в якому відкритий електронний ПДВ-рахунок платника ПДВ ( п. 2001.2 ПКУ);

4) ДФСУ, яка контролює визначення розміру РЛ, спираючись на дані показників, які фігурують у формулі для розрахунку РЛ.

Тобто податківці збільшать РЛ на суму, зараховану на електронний ПДВ-рахунок, тільки після повідомлення від Держказначейства про зарахування коштів на цей рахунок.

Кожен із вищеперелічених суб’єктів буде виконувати покладені на нього обов’язки відповідно до строків, передбачених на здійснення ним своїх функцій. Якогось одного нормативно-парового акта, який встановлює строки збільшення РЛ, не існує.

Банк платника ПДВ після отримання розрахункового документа (платіжного доручення) має виконати доручення клієнта (п. 8.1 Закону № 2346*):

* Закон України «Про платіжні системи та переказ коштів в Україні» від 05.04.01 р. № 2346-III.

• в день надходження, якщо документ надійшов протягом операційного часу банку;

• не пізніше наступного робочого дня, якщо документ надійшов після закінчення операційного часу банку.

Однак якщо йдеться про перерахування коштів до іншої банківської установи, то максимальний термін на виконання міжбанківського переказу не може перевищувати трьох (!) операційних днів (п. 8.4 Закону № 2346).

У Держказначействі звичайні підприємства свої поточні рахунки не відкривають. А тому перерахування коштів для поповнення електронного ПДВ-рахунка є міжбанківським переказом. Тобто кошти після списання з вашого поточного рахунка можуть потрапити на електронний ПДВ-рахунок у Держказначействі найпізніше через 3 операційні дні після списання з вашого рахунка. Звичайно, банки зацікавлені (і найчастіше так і відбувається) перерахувати кошти в день надходження платіжного доручення. Та в житті трапляються різні непередбачувані ситуації.

Доки кошти не потраплять на ваш електронний ПДВ-рахунок, доти не буде підстав у Держказначейства повідомляти податківців про поповнення рахунка (п. 14 Порядку № 569**).

Важливо: коли саме має Держказначейство повідомити ДФСУ про зарахування коштів на ваш електронний ПДВ-рахунок, в жодному нормативно-правовому акті, в тому числі і в Порядку № 569, не встановлено. Є лише вказівка у п. 9 Порядку № 569 на обмін інформацією у випадку збільшення РЛ за рахунок бюджетної компенсації різниці в тарифах на комунальні послуги для населення. Інформацію про такі розрахунки Казначейство має передати до ДФСУ не пізніше ніж протягом наступного робочого дня.

Водночас Держказначейство на своєму офіційному сайті*** наполягає на тому, що Казначейська система електронного адміністрування ПДВ працює повністю в автоматичному режимі та передає інформацію до ДФСУ про стан рахунків в режимі реального часу (on-line).

*** http://www.treasury.gov.ua/main/uk/publish/article/285598

Так само і ДФСУ запевняє, що величина кожного показника «суперформули» змінюється у міру надходження до системи електронного адміністрування ПДВ інформації, зокрема, про кошти, зараховані на електронний ПДВ-рахунок (підкатегорія 101.08 ЗІР ДФСУ). Однак про те, коли саме податківці повинні коригувати інформацію про розмір РЛ, не вказано в жодному нормативно-правовому акті.

Алгоритм збільшення РЛ за рахунок поповнення електронного ПДВ-рахунка:

Як бачите, затримка у збільшенні РЛ може бути пов’язана на нормативному рівні лише із затримкою міжбанківського переказу. Як правило, такі платежі проходять протягом одного операційного дня. Тобто при оптимістичному розвитку подій розмір вашого РЛ зросте в день подання платіжного документа до банку на поповнення свого основного та/або додаткового (якщо ви є платником спецрежиму з ПДВ) електронного ПДВ-рахунка. В іншому випадку для цього вам доведеться чекати до 3-го операційного банківського дня після направлення платіжного доручення до банку для перерахування коштів на електронний ПДВ-рахунок.

Крім того, ніхто не застрахований від технічних збоїв, у результаті яких передача інформації в режимі on-line не спрацює, як це іноді трапляється при поданні звітності в електронному вигляді.

Реалії сьогодення

Враховуючи те, що розмір РЛ може бути збільшений не відразу після зарахування коштів на електронний ПДВ-рахунок, а через декілька днів (про такі випадки нас неодноразово інформували читачі), радимо вам для уникнення неприємностей поповнювати свій електронний ПДВ-рахунок для збільшення РЛ за декілька днів до граничного дня реєстрації ПН.

Інколи цього зробити не вдається (через забудькуватість або відсутність вільних обігових коштів). Тоді виникає запитання: чи можна уникнути штрафних санкцій за несвоєчасну реєстрацію ПН ( п. 1201.1 ПКУ), наприклад, довести, що кошти були фактично перераховані, а РЛ збільшено несвоєчасно?

На наш погляд, уникнути штрафів, на жаль, не вдасться. Річ у тім, що на законодавчому рівні не встановлено граничний термін для збільшення розміру РЛ після ініціювання переказу коштів із свого поточного рахунка. А тому довести, що податківці порушили строк збільшення РЛ, не вийде.

Водночас ПКУ не зобов’язує платника ПДВ перераховувати кошти завчасно для збільшення РЛ. Навпаки, в п. 2001.3 ПКУ йдеться про те, що платник ПДВ має право зареєструвати ПН на суму, обчислену за «суперформулою», однією із складових якої є ΣПопРах.

Можна спробувати потягатися з податківцями із цього приводу: спробувати довести, що ви зробили все необхідне для того, щоб виконати покладену на вас місію із реєстрації ПН, але через прогалини у законодавстві контролери не зареєстрували вашу ПН.

Але, щоб це зробити, вам потрібно зібрати доказову базу:

1) мати платіжне доручення, яке підтвердить факт перерахування коштів на електронний ПДВ-рахунок для збільшення РЛ;

2) щоденно (починаючи з дня перерахування коштів і до дати закінчення строку реєстрації ПН) отримувати витяг із Системи електронного адміністрування ПДВ про розмір РЛ;

3) так само щоденно (зокрема, в останній день реєстрації ПН) намагатися зареєструвати багатостраждальну ПН в ЄРПН.

Як свідчить практика, інколи за витягом розміру РЛ не вистачає, а ПН все рівно реєструється. Пов’язано це з тим, що інколи ліміт фактично було збільшено, а дані у системі ще не оновилися.

Якщо ж ваша ПН не буде зареєстрована, то вам надійде друга квитанція з відмовою у реєстрації. Цей документ поряд з вищепереліченими виступатиме підтвердженням того, що ви намагалися зареєструвати ПН, але через технічні причини не змогли цього зробити.

Маючи на руках усі ці докази, рушайте до контролерів і наполягайте на тому, що вашої провини у несвоєчасній реєстрації ПН немає. Якщо контролери все-таки застосують штрафні санкції, можете оскаржити таке рішення в суді, хоча гарантувати успіх ніхто не зможе.