Алгоритм исправления ошибки

Чтобы понять, где плательщики земельного налога могут допустить ошибку при заполнении Уточняющей декларации по плате за землю, напомним основные правила ее заполнения.

Большинство плательщиков платы за землю (плательщики как земельного налога, так и арендной платы) подают одну годовую налоговую декларацию. Они могут подавать и ежемесячную декларацию. Но поскольку этот способ используется достаточно редко, рассматривать его в настоящей статье не будем.

Подают земельную отчетность не позднее 20 февраля текущего года в орган ГФС по местонахождению земельного участка. В этой декларации начисляется налог не за прошлый отчетный период, а на текущий год ( п. 286.2 НКУ). То есть декларируют обязательство наперед.

А потому, если вы допустили ошибку при расчете налога в начале года (указали неверный размер нормативно-денежной оценки земли или ставку налога), а обнаружили ее только в середине года, то ошибка повлияла на расчет налога за все периоды года (как прошлые, так и будущие).

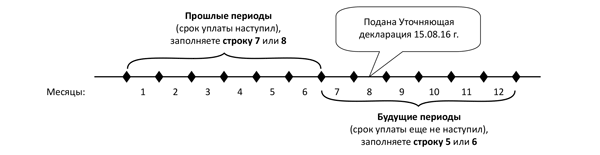

Напомним! Разграничение на прошлые и будущие периоды происходит по такому принципу:

• если предельный срок для уплаты налоговых обязательств за определенный месяц истек (30 календарных дней, следующих за последним календарным днем отчетного месяца), то считаем такой период «прошлым»;

• если срок уплаты земналога за такой месяц еще не закончился, то считаем, что это «будущий» отчетный период.

Дело в том, что при подаче годовой декларации по плате за землю налоговые обязательства становятся согласованными в месячные сроки (после предельной даты уплаты месячной суммы налога), а не после окончания предельного срока подачи годовой декларации (категория 112.05 ЗІР ГФСУ). То есть из декларации, поданной в начале года, суммы рассчитанного налога переносятся в лицевой счет плательщика налога не сразу в полном объеме, а ежемесячно после окончания сроков уплаты налога за соответствующий месяц года.

Исходя из вышесказанного разработчики Уточняющей декларации по плате за землю выделили отдельные строки для исправления заниженных/завышенных налоговых обязательств за прошлые и будущие периоды.

Если вы посмотрите на раздел 3 Уточняющей декларации по плате за землю, то увидите, что:

• в строках 5 и 6 раздела 3 исправляют данные за периоды, по которым не наступил срок уплаты, т. е. будущие периоды;

• в строках 7 и 8 раздела 3 исправляют показатели прошлых налоговых периодов (лет) или периодов текущего года, по которым истек срок уплаты.

Для того чтобы детально разобраться в написанном выше, посмотрите на рис. 1, на котором показано, какие периоды считать будущими, а какие — прошлыми при заполнении Уточняющей декларации, когда предприятие допустило ошибку при подаче годовой декларации (неверно указало размер нормативно-денежной оценки земли) и исправило ее 15 августа 2016 года.

Рис. 1. Классификация периодов при исправлении ошибки в декларации по плате за землю

Как видите, хотя на момент исправления ошибки (15.08.16 г.) июль уже закончился, однако его считаем будущим отчетным периодом, потому что срок уплаты за такой месяц (30.08.16 г.) еще не наступил.

Все ошибки (как за прошлые, так и за будущие месяцы) можно исправлять в одной декларации. Главное, чтобы все они касались одного отчетного года. Дело в том, что за каждый отчетный год, в котором допущена ошибка, следует подавать отдельную Уточняющую декларацию.

К сведению! При исправлении ошибок помните: начислять штраф и пеню следует только при допущении ошибок в прошлых периодах, которые привели к занижению налоговых обязательств (заполнена строка 7). Если вы допустили ошибку в будущих периодах, которые также привели к занижению налоговых обязательств (заполнена строка 5), то вы просто ее исправляете и никаких штрафов не уплачиваете. Дело в том, что штраф начисляется лишь за периоды, в которых обязательства были согласованы (срок уплаты закончился) и такая ошибка привела к недоплате налога в бюджет. Следовательно, начислять штрафные санкции вы будете только за суммы, попавшие в строку 7 раздела 3. Отражают их в строках 9 (самоштраф) и 10 (пеню).

Где закралась ошибка

На первый взгляд все ясно и понятно. Но на практике такое разграничение прошлых и будущих периодов стало «камнем преткновения» для некоторых плательщиков земналога. Дело в том, что в предыдущих версиях Уточняющих деклараций по плате за землю такого распределения не было. Напомним, что на сегодняшний день действует форма, утвержденная приказом Минфина от 16.06.15 г. № 560. Начали применять ее с отчета на 2016 год.

Так вот, плательщики, которые не вникли в новации заполнения новой Уточняющей декларации и исправляли ошибки «по старинке», попали в передрягу.

О том, что это за передряга, — дальше.

Сначала все плательщики правильно заполняют раздел I (земельный налог) или раздел II (арендная плата) и переносят годовую сумму налога в строку 3 раздела III (расчет налогового обязательства) с разбивкой ее по месяцам.

Затем переносят в строку 4 раздела III Уточняющей декларации данные из строки 3 раздела III ошибочной годовой декларации — размер неправильно определенного налога.

А следующие шаги, которые делали плательщики, опираясь на прошлый опыт, приводят к ошибке.

Те плательщики, которые не дочитали, что в строках 5 и 6 указывают данные только по будущим периодам (срок уплаты по которым еще не наступил), руководствуясь старым алгоритмом, просто определяли разницу между данными строк 3 и 4 по всем месяцам года. Полученный результат переносили в строку 5 (занижение) либо в строку 6 (завышение) Уточняющей декларации.

К тому, что именно так следует делать, подталкивает и сама декларация, где алгоритм расчета (разница между строками 3 и 4) прописан только в строках 5 и 6.

После этих действий плательщики платы просто определяли, за какие периоды было фактически допущено занижение или завышение обязательств (прошлые периоды). И потом по этим периодам ошибочные обязательства переносили из строки 5 в строку 7 либо из строки 6 в строку 8.

Посмотрев на форму декларации, действительно можно сделать ошибочный вывод, что строка 7 в Уточняющей декларации нужна, чтобы рассчитать самоштраф и пеню, а строка 8 просто является справочной. А сумма, которая пройдет по лицевому счету, указана в строке 5 или 6. Такой алгоритм был прописан в прошлых формах Уточняющей декларации.

На сегодняшний же день все по-другому. В лицевой счет плательщика счета попадут суммы не только из строк 5 и 6, но и из строк 7 и 8. Поэтому, когда плательщик в строках 5 и 6 указывает суммы не только за периоды, срок уплаты за которые не наступил (будущие периоды), но и за прошедшие, то фактически он удваивает сумму начисленного налога, поскольку доначисленные суммы попадут в лицевой счет из строк 5, 6, 7 и 8.

Итак, с ошибками разобрались. Возникает вопрос: как исправить такую ошибку?

Исправляем ошибки после уточнения

Чтобы исправить такую ошибку, следует подать еще одну Уточняющую декларацию. Отозвать ранее поданную Уточняющую декларацию вам вряд ли удастся. Хотя, как свидетельствует практика, в отдельных налоговых разрешают провести такое отозвание. А именно: контролеры в устных консультациях утверждают, что если вы до окончания 5-го дня со дня подачи такой Уточняющей декларации обратитесь к ним, то они смогут аннулировать такую декларацию. На основании какой законодательной нормы они это делают, нам неизвестно. В то же время можете попробовать, вдруг вам удастся так сделать.

Чтобы исправить ошибку в ранее поданной Уточняющей декларации, вам следует произвести следующие действия:

1) правильно заполнить раздел I или II и строку 3 раздела III Уточняющей декларации. Для этого просто возьмите ранее поданную Уточняющую декларацию и перенесите данные из этих разделов ошибочной Уточняющей декларации в Уточняющую декларацию, которую составляете;

2) определите размер налога, который считается у вас по лицевому счету, и проставьте его в строке 4 раздела III Уточняющей декларации. Рассчитать такую сумму можно, если:

• к данным строки 3 раздела III этой декларации прибавить данные, показанные вами в строке 5 раздела III ошибочной Уточняющей декларации за периоды, за которые истек срок уплаты (эти же данные стоят в строке 7);

• из данных строки 3 раздела III этой декларации вычесть показатели строки 6 раздела III ошибочной Уточняющей декларации за периоды, за которые истек срок уплаты (эти же данные стоят в строке 8);

3) после этого разницу, возникающую согласно алгоритму, прописанному в декларации, вам нужно показать в строке 7 или 8 (смотря какая у вас была заполнена строка в ошибочной Уточняющей декларации. Если это была строка 5, то данные отражаете в строке 8, если 6 — в строке 7).

Местные налоговики рекомендуют заполнять декларацию иначе. Они утверждают, что поскольку в Уточняющей декларации вы допустили ошибку в строке 5 или 6, когда указали данные за периоды, по которым истек срок уплаты, то и исправлять ошибку следует через строку 5 или 6. То есть, когда в ошибочной Уточняющей декларации вы неправильно указали данные в строке 5, то указываете исправление (разница между данными строки 3 и 4) в строке 6, если же наоборот — ошибка допущена в строке 6, то исправляете ее через строку 5.

Оснований делать именно так мы не видим. Но лучше все-таки уточнить у своих контролеров. Алгоритм разнесения данных из уточняющей декларации знают только они. Поэтому их рекомендации будут нелишними.

Рассмотрим описанную выше методику на примере. Предприятие при расчете земельного налога взяло старую нормативно- денежную оценку за земельный участок. Вместо 32000,00 грн. указало 30000,00 грн. Размер участка — 50 гектаров, а ставка налога — 3 % от нормативно-денежной оценки. Первую Уточняющую декларацию (ошибочную) подали 15 августа, следующую, правильную — 22 августа.

Правила исправления ошибки изображены на рис. 2 и 3.

| N з/п | Сума зобов’язання, що підлягає сплаті за даними платника | Річна сума11 | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень | Серпень | Вересень | Жовтень | Листопад | Грудень |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 3 | Нараховано на 2016 рік, усього | 48000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 |

| 412 | Нараховано на 2016 рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)13 | 45000,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 | 3750,00 |

| 512 | Нараховано до збільшення податкового зобов’язання на 2016 рік на періоди, за якими не настав термін сплати (позитивне значення (р. 3 - р. 4)) | 3000,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 |

| <…> | ||||||||||||||

| 712 | Розмір заниження податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати | 1500,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | ||||||

| <…> | ||||||||||||||

| 912 | Сума штрафу (к. 4 - 15 р. 7 х 3 % або 5 %)14 | 45,00 | 7,50 | 7,50 | 7,50 | 7,50 | 7,50 | 7,50 | — | — | — | — | — | — |

| 1012 | Сума пені15 | |||||||||||||

| 11 | Доповнення до декларації16 | на | арк. | |||||||||||

Рис. 2. Данные ошибочной Уточняющей декларации

| N з/п | Сума зобов’язання, що підлягає сплаті за даними платника | Річна сума11 | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень | Серпень | Вересень | Жовтень | Листопад | Грудень |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 3 | Нараховано на 2016 рік, усього | 48000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 |

| 412 | Нараховано на 2016 рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)13 | 49500,00 | 4250,00 | 4250,00 | 4250,00 | 4250,00 | 4250,00 | 4250,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 | 4000,00 |

| 512 | Нараховано до збільшення податкового зобов’язання на 2016 рік на періоди, за якими не настав термін сплати (позитивне значення (р. 3 - р. 4)) | |||||||||||||

| <…> | ||||||||||||||

| 812 | Розмір завищення податкового зобов’язання минулих податкових періодів або періодів поточного року, за якими минув термін сплати | 1500,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | 250,00 | — | — | — | — | — | — |

| 912 | Сума штрафу (к. 4 - 15 р. 7 х 3 % або 5 %)14 | — | — | — | — | — | — | — | ||||||

| 1012 | Сума пені15 | |||||||||||||

| 11 | Доповнення до декларації16 | на | арк. | |||||||||||

Рис. 3. Исправление ошибки, допущенной в Уточняющей декларации