Договор займа: правовые нюансы

Общие положения. Суть договора займа заключается в том, что одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и качества ( ст. 1046 ГКУ).

Внимание! Из сказанного можно сделать следующие важные выводы:

• договор займа может быть и «денежным», и «имущественным»;

• согласно договору займа деньги или вещи передаются в собственность заемщика, а значит, предполагается, что они будут использованы в деятельности последнего;

• заемщик обязуется вернуть не те же самые вещи, а столько же вещей и такого же рода и качества.

При этом договор займа обязательно заключается в письменной форме (независимо от суммы), если заимодавцем является юрлицо ( ст. 1047 ГКУ). Заверять его нотариально не обязательно (сделать это можно, но лишь по желанию сторон).

Договор займа считается заключенным с момента передачи денег или других вещей, определенных родовыми признаками ( ст. 1046 ГКУ).

Подтверждением заключения договора займа может быть ( ч. 2 ст. 1047 ГКУ):

• расписка заемщика (если стороны договора — физлица);

• любой другой документ, удостоверяющий получение от заимодателя определенной денежной суммы или количества вещей. Например, выписка банка, накладная на передачу ТМЦ и соответствующая доверенность, акт приемки-передачи и т. д.

Оплата. Договор займа может быть как платным (процентным), так и бесплатным (беспроцентным).

В общем случае заимодавец имеет право на получение от заемщика процентов от суммы займа, если иное не установлено договором или законом ( ст. 1048 ГКУ). Размер и порядок получения процентов устанавливаются договором.

Важно! Если договором не установлен размер процентов, их размер определяется на уровне учетной ставки НБУ. Поэтому, чтобы договор займа считался беспроцентным, нужно обязательно включить в договор соответствующую оговорку.

При этом ГКУ устанавливает дополнительные условия, выполнив которые стороны могут заключить беспроцентный договор займа ( ст. 1048 ГКУ). Например, если:

• он заключен между физлицами на сумму, не превышающую 850 грн., и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

• заемщику переданы вещи, определенные родовыми признаками.

Как видите, операции по передаче имущества в заем могут быть проведены в рамках договора беспроцентного займа.

Кстати, договор займа имущества имеет один положительный нюанс — он не несет в себе признаков финуслуги, поскольку не направлен на получение прибыли. Поэтому каких-либо ограничений по выдаче беспроцентных займов как физлицами, как и юрлицами быть не может.

Возврат. Сроки и порядок возврата займа прописываются в договоре ( ст. 1049 ГКУ). Каких-либо ограничений в этом случае ни ГКУ, ни НКУ не устанавливают.

Если в договоре такие условия не прописаны — заем должен быть возвращен в течение 30 дней со дня предъявления заимодавцем требования об этом, если иное не установлено договором.

Беспроцентный заем заемщик может вернуть досрочно, если иное не установлено договором ( ч. 2 ст. 1049 ГКУ).

В общем случае, заем считается возвращенным в момент передачи заимодателю вещей, определенных родовыми признаками, или денежных средств. Но! В случае с беспроцентным займом имущества возможны и другие (непрямые) способы возврата. Например, перевод долга на другого должника.

Ну а теперь давайте перейдем к НДС-учету таких операций.

Будет ли НДС-объект?

Передача/возврат денежных средств по договору займа не является объектом обложения НДС ( п.п. 196.1.5 НКУ).

А вот с имущественным займом все намного сложнее.

Для того, чтобы та или иная операция считалась объектом обложения НДС, она должна соответствовать двум критериям ( п. 185.1 НКУ):

• подходить под определение поставки товаров/услуг;

• такая поставка должна осуществляться на таможенной территории Украины.

Отвечает ли им операция бесплатного займа имущества?

Для того, чтобы ответить на этот вопрос, давайте заглянем в НКУ, а если точнее, то в п.п. 14.1.191 НКУ.

Согласно данной норме, под поставкой товаров подразумевается любая передача права на распоряжение товарами как собственник, в том числе продажа, обмен или дарение такого товара, а также поставки товаров по решению суда.

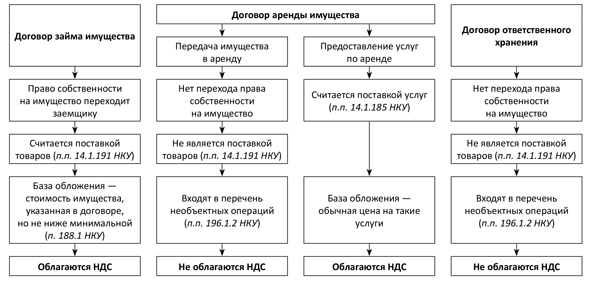

Так как отличительным признаком договора займа является то, что заимодавец передает деньги или вещи в собственность заемщику, выходит, что операции по бесплатной передаче имущества по договору займа (на таможенной территории Украины) являются объектом обложения НДС.

Заметьте, что подтверждают это и налоговики. В разъяснении, размещенном в категории 101.06 ЗІР ГФСУ, они четко заявили — безвозмездная передача имущества на основании договора займа подлежит обложению НДС. При этом в своих рассуждениях ссылаются они именно на п.п. 14.1.191 НКУ.

Для оплатных договоров займа (товарного кредита) установлен особый порядок определения даты возникновения налоговых обязательств по НДС (НО). В части процентов НО возникают по дате их начисления согласно условиям договора ( п. 187.3 НКУ).

В нашем случае речь идет о бесплатной передаче имущества, поэтому придется ориентироваться на общее правило первого события. Так как других норм, которые бы четко разъясняли порядок обложения НДС операций по договору займа, в НКУ нет.

Ну а если операция передачи имущества в заем попала под НДС-обложение, соответственно, на дату отгрузки товаров (так как мы рассматриваем передачу в заем имущества) у заимодателя возникнут налоговые обязательства. В результате чего он обязан будет составить налоговую накладную (НН) и зарегистрировать ее в ЕРНН.

Несмотря на то, что в нашем случае имущество предоставляется в заем на безоплатной основе (проценты не начисляются), такая операция не является безоплатной передачей имущества. Дело в том, что за полученное имущество заемщик обязан рассчитаться — он вернет такое же имущество.

При этом базу обложения НДС необходимо будет определить в общем порядке, следуя требованиям п. 188.1 НКУ. То есть это будет стоимость имущества, указанная в договоре, но не ниже:

• цены приобретения — для товаров;

• обычных цен — для самостоятельно изготовленных товаров;

• балансовой стоимости по данным бухучета — для необоротных активов.

Исходя из этого в договоре нет смысла указывать стоимость переданного имущества ниже минимальной базы для начисления НДС.

На наш взгляд, заемщик может сформировать налоговый кредит на общих основаниях (если получит налоговую накладную, зарегистрированную в ЕРНН).

При возврате имущества заемщик выпишет НН, а заимодатель получит право на НК.

Как уйти от НДС?

Не зря мы в преамбуле статьи говорили о том, что субъекты хозяйствования могут совершать самые разнообразные операции, которые по своей сути очень схожи.

Если вам не хочется начислять НДС при передаче имущества во временное пользование контрагенту, можно использовать другие, схожие по сути договорные отношения. Например, договор ответственного хранения или договор аренды.

Рассмотрим их по порядку.

Договор ответственного хранения. Сразу предупреждаем — такой договор не имеет ничего общего с передачей имущества по договору займа, так как он ( ст. 936, 944 ГКУ):

• обязывает одну из его сторон (хранителя) хранить вещь, переданную поклажедателем, а затем вернуть эту же вещь ему в сохранности. Договор займа предоставляет большую свободу заемщику;

• не дает права хранителю без согласия поклажедателя пользоваться вещью, переданной ему на хранение, а также передавать ее в пользование другому лицу. То есть, не предусматривает переход права собственности на вещь, передаваемую на хранение, от поклажедателя к хранителю, как в договоре займа.

В результате операции по передаче товаров на хранение (ответственное хранение), а также по возврату имущества из хранения (ответственного хранения) его владельцу, нельзя классифицировать как поставку товара. Поэтому не будет здесь и объекта обложения НДС ( п.п. 196.1.2 НКУ).

Договор аренды имущества. При передаче имущества в аренду происходит два вида различных операций, которые оформляются разными документами ( письмо ГФСУ от 19.01.16 г. № 919/6/99-99-19-03-02-15).

1. Арендодатель передает арендатору имущество в пользование на определенный срок, прописанный в договоре. По истечении срока действия договора арендатор возвращает то же самое имущество, переданное ему ранее арендодателем. Факт осуществления этих операций подтверждается таким первичным документом, как акт приемки-передачи имущества.

На такие операции распространяется действие п.п. 196.1.2 НКУ, а значит, они не подлежат обложению НДС.

2. Арендные операции, факт осуществления которых подтверждается актом приема-передачи услуг.

Такие операции попадают под определение поставки услуг согласно п.п. 14.1.185 НКУ. Соответственно, облагаются НДС на общих основаниях.

Например: если плательщик НДС бесплатно предоставляет помещение в пользование другой организации. В таком случае данную операцию необходимо рассматривать как предоставление услуг аренды и, соответственно, облагать НДС.

При этом не следует забывать, что, оказывая бесплатные услуги, при начислении НДС необходимо ориентироваться на минимальную планку обложения НДС, как того требует п. 188.1 НКУ.

Напомним, что для услуг такая граница установлена на уровне обычных цен на такие услуги, так как арендодатель изначально не приобретал такие услуги для перепродажи. За ориентир можно взять себестоимость таких услуг.

Для наглядности покажем порядок обложения НДС операций, связанных с передачей имущества во временное пользование, по различным договорам на схеме.

Документы и сокращения статьи

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

НН — налоговая накладная.

НО — налоговые обязательства.

НК — налоговый кредит.

ЕРНН — Единый реестр налоговых накладных.