Основні зміни

З 01.01.16 р. у розпорядженні сільгосппідприємств залишається не вся додатна різниця між сумою ПЗ звітного (податкового) періоду та сумою ПК звітного періоду, а тільки певна її частина ( п. 209.2 ПКУ). Ця частина залежить від виду сільгоспоперацій, які проводить підприємство (див. табл. 1 нижче).

Таблиця 1. Розподіл спецрежимного ПДВ

| Вид операції | Розподіл спецрежимного ПДВ, % | Додатковий електронний рахунок | |

| на спецрахунок | до бюджету | ||

| Операції із зерновими (пшениця та суміш пшениці та жита (меслин), жито, ячмінь, овес, кукурудза, рис, сорго, гречка, просо та насіння канаркової трави, а також інші зернові культури) і технічними культурами (насіння суріпиці або рапсу та соняшника) | 15 | 85 | 3754 |

| Операції з продукцією тваринництва (вирощування ВРХ живою вагою, а також виробництво молока і вершків, незгущених і без додавання цукру або інших підсолоджуючих речовин) | 80 | 20 | 3755 |

| Операції з усіма іншими сільськогосподарськими товарами/послугами, які не зазначені вище | 50 | 50 | 3753 |

У зв’язку з такими змінами аграріям відкрили цілих три (!) додаткових спецрежимних електронних ПДВ-рахунки за кожним вищезазначеним видом сільгоспоперацій. Їх запровадження потрібне для того, щоб кошти від здійснення певних видів операцій в автоматичному режимі розподілялися між спецрахунком сільгосппідприємства і його загальним електронним ПДВ-рахунком ( п. 2001.5 ПКУ). Такий розподіл проводиться на наступний операційний день після надходження грошей на ці рахунки.

До речі, «старий» спецрежимний електронний ПДВ-рахунок також продовжує діяти, але тільки для розрахунків за боргами 2015 року.

Звертаємо увагу! Кошти, що потрапляють на будь-який спецрежимний електронний ПДВ-рахунок, відразу збільшують розмір РЛ. А ось суми, які перераховують з одного спецрежимного електронного ПДВ-рахунка на загальний електронний ПДВ-рахунок, не впливають на розмір РЛ ( п. 2001.3 ПКУ) — щоб не було задвоєння.

Уведення окремих рахунків для певних видів сільгоспоперацій вимагає від сільгосптоваровиробників ведення окремого обліку ПЗ і ПК, що виникають при реалізації та виробництві кожного виду сільгосппродукції. На цьому наполягають і податківці в листі № 2533. Як вести такий окремий облік, розглянемо далі.

Розподіляємо ПЗ і ПК

Якщо йдеться про окремий облік ПЗ за певними видами сільгоспоперацій, то це зробити досить легко. Просто потрібно розподілити здійснені вами операції (складені ПН) на окремі операції (зазначені в табл. 1).

А ось з ПК справа складніша. Річ у тім, що одні й ті самі товари/послуги або ОЗ можуть бути використані як при виробництві одного виду сільгосппродукції, так і двох або всіх трьох видів сільгосппродукції з наведених у табл. 1. Якщо виготовлені та/або придбані товари/послуги/ОЗ використовуються сільгосппідприємством частково для виробництва не одного виду продукції, а декількох, то виникає запитання: як розподілити ПК між різними операціями?

Рішення знаходимо у п.п. 209.15.1 ПКУ: якщо виготовлені та/або придбані товари/послуги/ОЗ використовуються сільгосппідприємством частково для виробництва зернових і технічних культур, та/або частково для виробництва продукції тваринництва, та/або частково для інших сільгосптоварів/послуг, сума сплаченого (нарахованого) ПК розподіляється виходячи з питомої ваги вартості таких зернових і технічних культур, продукції тваринництва та інших сільгосптоварів/послуг у загальній вартості усіх сільськогосподарських товарів/послуг, поставлених за 12 попередніх послідовних звітних (податкових) періодів.

Тобто тепер аграріям потрібно розраховувати частку здійснення окремих сільгоспоперацій в загальному обсязі сільгоспоперацій. І орієнтуючись на цю частку, проводити розподіл ПК.

Увага! Коли ОЗ/товар/послуга використовуються у всіх трьох видах сільгоспоперацій, то труднощів з визначенням частки не виникає. Щоб її визначити, потрібно просто обсяг окремого виду сільгоспоперацій поділити на обсяг усіх сільгоспоперацій. Обчислюватимуть такі показники сільгосппідприємства в додатку ДС9 до нової ПДВ-декларації.

Але досить часто товари та послуги, а також ОЗ використовуються аграріями тільки у двох із трьох видів операцій. Наприклад, придбали комбайн, який буде задіяний у виробництві зернових культур та в інших сільгоспопераціях, але який не має жодного відношення до тваринництва. Ось тут і виникає запитання: як же розподілити ПК? Використати частки, зазначені в додатку ДС9, не можна, оскільки:

• по-перше, частки двох видів операцій не можуть поділити «вхідний» ПДВ на дві частини без залишку (третьої частки);

• по-друге, оскільки «вхідний» ПДВ належить тільки до двох з трьох видів операцій, то включати його частину до ПК за третім видом операції не можна. Адже ця покупка не пов’язана з цим видом діяльності.

Тому, на нашу думку, крім загальних часток, визначених в додатку ДС9, підприємства, у яких товари/послуги/ОЗ належать до двох із трьох видів операцій, повинні самостійно визначити частки для розподілу «вхідного» ПДВ між двома видами операцій. Таку можливість надає аграріям п.п. 209.15.1 ПКУ, в якому йдеться про розподіл ПК між зерновими та/або тваринницькими, та/або іншими операціями. Тобто «ділити на трьох» необов’язково.

Як розрахувати ці частки для «подвійних» операцій, див. у табл. 2 нижче. У ній ми розрахували частки використання (за «розподільчим» звичаєм назвемо їх «ЧВ») для різних випадків використання ОЗ/товарів/послуг у сільгоспопераціях.

До відома! У ситуації, коли ОЗ або товар/послуга використовуються в одному виді операцій, то проводити розподіл не потрібно. Увесь «вхідний» ПДВ уключаємо до ПК за цим видом операцій.

Таблиця 2. Матриця розрахунку ЧВ

| Загальний обсяг операцій (V) | Товари/ОЗ використовуються у всіх трьох видах операцій | Товари/ОЗ використовуються у двох видах операцій | ||

| варіант 1-2 (зернові + тваринництво) | варіант 1-3 (зернові + інші) | варіант 2-3 (тваринництво + інші) | ||

| 1. Обсяг операцій із зерновими та технічними культурами (Vз) | ЧВз = Vз / V | ЧВз 1-2 = Vз / (Vз + Vтв) | ЧВз 1-3 = Vз / (Vз + Vін) | Х |

| 2. Обсяг операцій з продукцією тваринництва (Vтв) | ЧВтв = Vтв / V | ЧВтв 1-2 = Vтв / (Vз + Vтв) | Х | ЧВтв 2-3 = Vтв / (Vтв + Vін) |

| 3. Обсяг операцій з іншими сільгосптоварами і послугами (Vін) | ЧВін = Vін / V | Х | ЧВін 1-3 = Vін / (Vз + Vін) | ЧВін 2-3 = Vін / (Vтв + Vін) |

Розподіляємо грудневий залишок ВЗ

Крім розподілу ПК за звітний період, скажемо декілька слів про ВЗ, яке виникло в аграріїв у декларації за грудень 2015 року (ряд. 24). У всіх виникає запитання: куди його дівати? Про це податківці нічого на сказали в листі № 2533. На нашу думку, його потрібно також розподіляти за видами сільгоспдіяльності, в якій використовуються ОЗ/товар/послуги, при купівлі яких був раніше визнаний ПК. При цьому діяти потрібно за тим самим принципом, що й при розподілі ПК між видами сільгоспоперацій за поточними операціями. Тобто вам потрібно визначити, яка частина з ВЗ грудня точно належить до певного виду діяльності. Наприклад, залишок ВЗ виник у результаті придбання у 2015 році будівлі для тваринницької ферми. Зрозуміло, що таке ВЗ жодним чином не стосується зернових та інших операцій. Усе, що залишиться (ВЗ, яке ви не можете прив’язати до конкретного виду діяльності), потрібно розподілити виходячи з часток, що склалися на 01.01.16 р. (за січень — грудень 2015 року). Щоб обчислити цей показник, можна скористатися новою формою додатка ДС9. Якщо залишок ВЗ належить до двох із трьох видів операцій, доведеться розрахувати коефіцієнти ЧВ за 2015 рік з табл. 2 (див. с. 16 ).

Що стосується ВЗ за січень 2016 року, то воно буде сформовано за певним видом операцій у 2016 році. І зараховуватиметься до складу ПК наступного періоду за тим видом операцій, за яким воно виникло. Таке ВЗ не зменшує ПДВ до сплати за іншими видами сільгоспдіяльності.

Ведення окремого обліку ПЗ і ПК за окремими операціями, як ви розумієте, необхідне для того, щоб аграрій міг правильно визначити, яку саме суму ПЗ він повинен сплатити до бюджету, а яка залишиться у нього. Ці дані потрібні і податківцям, для того щоб вони могли впевниться у правильності нарахування ПЗ. Тому результати ведення окремого обліку потрібно відобразити в новій ПДВ-декларації.

Нова спецрежимна декларація

Як не дивно, але нова форма декларації з’явилася не за день до граничного строку подання звітності. Її затвердив Мінфін своїм наказом від 28.01.16 р. № 21 (див. с. 4).

Зверніть увагу! Відзвітувати за січень 2016 року потрібно не пізніше 22.02.16 р. (працює перенесення на робочий день із суботи). При цьому ДФСУ на своєму офіційному сайті повідомила, що вже починаючи зі звітного періоду січень 2016 року подавати потрібно нову форму декларації, оскільки саме в ній можна коректно врахувати нововведення 2016 року. Воно й на краще — не доведеться «винаходити велосипед» і морочитися з доповненнями та поясненнями.

Отже, сама декларація за своєю суттю лише враховує нововведення, які повинні були до неї внести ще рік тому. Але про це читайте на с. 11 цього номера. Ми ж тут поговоримо тільки про спецрежимні декларації.

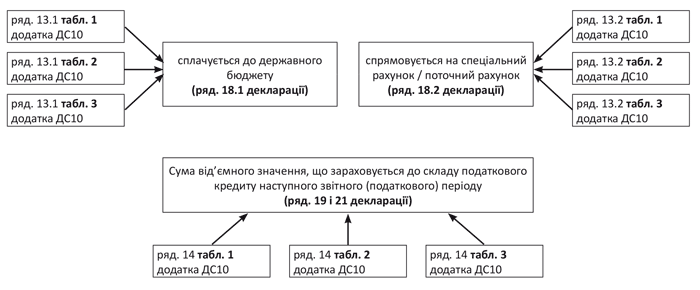

Найголовніше для сільгосппідприємств — поява нового додатка ДС10, в якому аграрії відображатимуть дані окремого обліку кожного з трьох видів операцій. Для цього він містить три таблиці для розрахунку сум ПДВ за кожним окремим видом операцій.

Кожна таблиця схожа на міні-декларацію. Правильно та простіше заповнювати звітність у такому порядку: спочатку три таблиці додатка ДС10, а потім підсумувати дані з них і загальною сумою перенести до відповідних рядків декларації.

Таким чином, у самій декларації, як і раніше, потрібно вказувати загальну суму за всіма видами діяльності, яка підлягає:

• сплаті до бюджету (ряд. 18.1);

• перерахуванню на спецрахунок / поточний рахунок (ряд. 18.2);

• уключенню до ПК наступного звітного (податкового) періоду (ряд. 21).

На схемі на с. 18 ми наочно показали алгоритм заповнення рядків сільгоспдекларації.

Зверніть увагу! У спецрежимній декларації можуть виявитися заповненими одночасно і ряд. 18, і ряд. 19. Це буде в ситуації, коли за одним видом сільгосппродукції у вас виникне додатна різниця між ПЗ і ПК, а за іншим — від’ємна. Річ у тім, що ці показники за різними видами сільгоспдіяльності в ПДВ-декларації тепер не «згортаються».

Нюанс. Виникла деяка плутанина щодо перенесення даних про ВЗ з додатка ДС10 поточного періоду до спецрежимної декларації. Як випливає з назви ряд. 14 додатка ДС10, її показник потрібно перенести до ряд. 21, але в декларації це значення має потрапити спочатку до ряд. 19. По суті, у сільгоспвиробників ряд. 19 і 21 будуть ідентичними. Тому немає особливої різниці, куди перенести підсумовані дані з ряд. 14 додатка ДС10, але коректніше — до ряд. 19.

Алгоритм заповнення «сільськогосподарських» рядків ПДВ-декларації

Розрахунки з бюджетом

Важливо пам’ятати! Тепер розрахунки з бюджетом за задекларованими у ПДВ-декларації сумами проводяться окремо за кожною декларацією (звичайною та сільськогосподарською). Крім того, за «сільгоспними» видами діяльності (зернові, тваринництво та інша діяльність), задекларованими у спецрежимній декларації, потрібно орієнтуватися на дані, розраховані в додатку ДС10 (у розрізі таких видів діяльності).

Ви повинні перерахувати на електронний рахунок у СЕА різницю між задекларованою сумою ПДВ у ряд. 18 ПДВ-декларації (ряд. 13 таблиць 1 — 3 додатка ДС10) і сумою, перерахованою протягом звітного місяця на відповідний електронний рахунок у СЕА. Якщо різниця додатна, потрібно доплатити цю різницю на відповідний електронний рахунок не пізніше 01.03.16 р. Якщо від’ємна або вишли в нуль, сплачувати нічого не треба.

Висновки

Звітувати за січень 2016 року потрібно вже за новою формою ПДВ-декларації.

Розподіл ПЗ і ПК проводиться за кожним видом сільгоспоперацій в окремому додатку ДС10. Далі до ряд. 18 (18.1 і 18.2), 19 і 21 переносяться дані з додатка ДС10.

При розподілі ПК за ОЗ/товарами/послугами за різними видами сільгоспоперацій слід розрахувати частки використання в додатку ДС9. За таким самим принципом потрібно розподілити залишок ВЗ з ряд. 24 спецрежимної декларації за грудень.

Документи та скорочення статті

Лист № 2533 — лист ДФСУ «Про особливості сплати ПДВ платниками — сільськогосподарськими підприємствами у 2016 році» від 27.01.16 р. № 2533/7/99-99-19-03-01-17.

ВРХ — велика рогата худоба.

ОЗ — основні засоби.

ПК — податковий кредит.

ПЗ — податкові зобов’язання.

ВЗ — від’ємне значення.