Если речь зашла о корректировках финрезультата до налогообложения, то предприятие либо относится к высокодоходным плательщикам налога на прибыль (годовой доход превышает 20 млн грн.), либо по доброй воле решило рассчитывать все разницы из разд. III НКУ. Одна из таких разниц — разница, которая возникает при формировании резерва сомнительных долгов (далее — РСД).

Избежать «заморочек» с этой разницей могут предприятия, ведущие учет по МСФО. Они вправе сами выбирать, создавать или не создавать РСД (§ 63 МСФО 39 «Финансовые инструменты: признание и оценка»). Для определения суммы дебиторской задолженности в балансе им следует протестировать задолженность на предмет обесценивания.

Сложнее ведущим учет по П(С)БУ. Им резерв создавать обязательно, но только для той дебиторки, которая соответствует одновременно следующим требованиям:

• является финактивом;

• не куплена и не предназначена для продажи;

• не считается безнадежной.

То есть под резервирование подпадает задолженность, по которой должны быть получены деньги. Обязательность создания резерва под такую дебиторку следует из П(С)БУ 10 «Дебиторская задолженность».

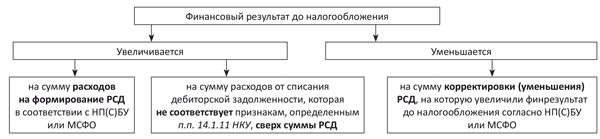

Суть РСД-корректировки сводится к следующему (см. рис. ниже).

Разницы при формировании РСД

Смотрите, что получается.

Кредиторскую задолженность в налоговом учете отражают по бухгалтерским правилам без каких-либо корректировок.

Корректировку финрезультата на «РСД-разницу» проводят только по дебиторской задолженности. Причем лишь по той, по которой РСД в бухучете создавался.

Сумму дебиторской задолженности, под которую в бухучете не предусмотрено создание РСД (т. е. сумму «неденежной» задолженности), предприятие может смело оставить в составе расходов. При этом никаких налоговых корректировок бухгалтерского финрезультата проводить не нужно.

Единственное важное условие — такая задолженность должна соответствовать признакам безнадежной, приведенным в п.п. 14.1.11 НКУ. Иначе на сумму небезнадежной задолженности предприятию придется увеличить финрезультат согласно п.п. 139.2.1 НКУ.

Посчастливилось и тем предприятиям, которые ведут учет по МСФО и решили не создавать резерв под задолженность. Они на сумму списанной задолженности полноправно уменьшают объект обложения налогом на прибыль и не заботятся о корректировках на «РСД-разницы». Но это, опять же, только если возникшая задолженность считается с позиции п.п. 14.1.11 НКУ безнадежной.

Вывод. Корректировать финрезультат на «РСД-разницы» не нужно:

• если под списываемую дебиторскую задолженность в бухучете не создавался РСД (в частности, при списании «неденежной» дебзадолженности);

• если предприятие ведет учет по МСФО и приняло решение не создавать РСД.

Предприятиям, которые ведут учет по П(С)БУ и создают РСД, корректировок финрезультата не избежать (подробнее о создании РСД и его влиянии на налоговый результат читайте в «БН», 2015, № 14, с. 11; 2016, № 8, с. 15).