Прежде чем делать выводы, как облагать «переходной» доход, давайте с вами посмотрим, что на этот счет говорит нам буква закона, например, в отношении…

… заработной платы

НДФЛ. Ставки НДФЛ, установленные в ст. 167 НКУ, применяют к базе налогообложения доходов.

При начислении доходов в форме зарплаты базу налогообложения определяют как начисленную зарплату, уменьшенную на сумму ЕСВ (если речь идет о выплате 2015 года) и НСЛ (при наличии права на нее). От начисленной (а не выплаченной) суммы зарплаты за месяц зависит право работника на НСЛ.

Однако если налогоплательщик получает доходы в виде заработной платы за период ее сохранения согласно законодательству, в том числе за время отпуска или болезни, то с целью определения предельной суммы дохода, дающего право на НСЛ, и в других случаях их налогообложения такие доходы (их часть) относят к соответствующим налоговым периодам их начисления. Это прямо указано в п.п. 169.4.1 НКУ.

При этом для определения правильности налогообложения налоговый агент проводит перерасчет сумм начисленных доходов, удержанного НДФЛ за любой период и в любых случаях, независимо от того, имеет ли налогоплательщик право на применение НСЛ или нет ( п.п. 169.4.3 НКУ).

Из приведенного выше делаем следующие выводы.

По общему правилу, к заработной плате, начисленной в декабре 2015 года, следует применять ставки НДФЛ 15 % и 20 %, независимо от того, когда она фактически будет выплачена. Заработная плата, начисленная начиная с 1 января 2016 года, должна облагаться по единой ставке 18 %.

Исключение из этого правила — суммы отпускных и больничных, для которых установлен особый порядок включения их месячный налогооблагаемый доход.

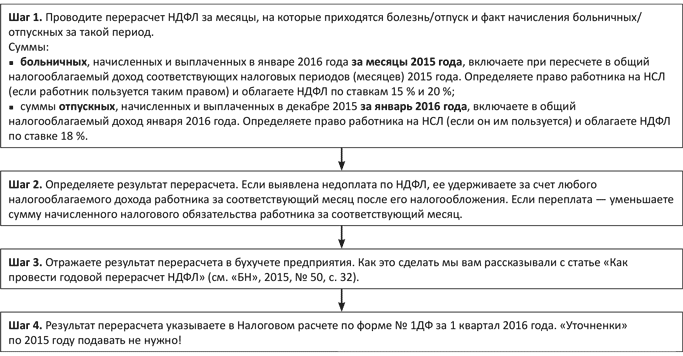

Если вы в январе 2016 года начисляли больничные за месяцы 2015 года, либо в декабре 2015 года начисляли отпускные за период отпуска, приходящегося на январь 2016 года, то ваши действия можно представить в виде алгоритма, приведенного на рисунке на с. 39).

Перерасчет «переходящих» выплат на рубеже 2015/2016 годов

Отметим, что наши выводы подтверждает ГФСУ в разъяснении в подкатегории 103.03.04 ЗІР ГФСУ (ср. ). Кроме того, такого же подхода налоговики придерживались и ранее (см. разъяснение в категории 103.03 ЗІР ГФСУ) при переходе в 2015 году со ставок 15 % и 17 % на ставки 15 % и 20 % базы налогообложения доходов, перечисленных в п. 167.1 НКУ.

ЕСВ. Здесь все четко и просто. Независимо от того, за какой период начислен доход, который входит в базу начисления ЕСВ, к нему применяются ставки, действующие на момент начисления такого дохода. Этот вывод следует из положений п.п. 4 п. 1 разд. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.15 г. № 449.

ВС. Поскольку ставка и порядок удержания ВС не изменились, то и проблем с ним не возникает.

Закрепим сказанное на примере.

Пример 1. Согласно предоставленному листку нетрудоспособности работник болел с 14 декабря 2015 года по 6 января 2016 года. Общая сумма больничных — 1341,36 грн., из них за дни нетрудоспособности в декабре — 1006,02 грн., в январе — 335,34 грн. Сумма зарплаты, начисленная за фактически отработанные дни в декабре 2015 года, — 665,22 грн., в январе 2016 года — 1360,00 грн. С зарплаты, начисленной в декабре, были удержаны ЕСВ — 23,95 грн., ВС — 9,98 грн., НДФЛ — 96,19 грн. (в этом месяце льготу не применяли, поскольку не был известен общий доход декабря).

Работник пользуется правом на применение к его зарплате НСЛ в минимальном размере согласно п.п. 169.1.1 НКУ (заявление о применении НСЛ подано в 2014 году).

Проводим перерасчет. «Разбросаем» больничные и определим общий налогооблагаемый доход декабря 2015 года:

665,22 + 1006,02 = 1671,24 (грн.)

Его сумма не превышает предельного размера дохода, дающего право на НСЛ в 2015 году, а именно 1710,00 грн. Следовательно, к доходу работника за декабрь можно применять НСЛ. В 2015 году НСЛ в минимальном размере была равна 609,00 грн.

Определим сумму НДФЛ, которую предприятие должно будет удержать с декабрьского дохода работника:

(1671,24 - 23,95 - 609,00) х 15 : 100 = 155,74 (грн.),

где 23,95 — сумма ЕСВ в части удержаний с зарплаты, начисленной в декабре 2015 года. А вот с больничных, начисленных в январе 2016 года и приходящихся на декабрь 2015 года, ЕСВ не удерживаем! С выплат, начисленных работникам в 2016 году, ЕСВ уплачивают только работодатели в части начислений на базу взимания ЕСВ. Удержаний нет!

Теперь определим общий налогооблагаемый доход января 2016 года:

1360,00 + 335,34 = 1695,34 (грн.)

В 2016 году предельный размер дохода, дающий право на НСЛ, равен 1930,00 грн., а НСЛ в минимальном размере — 689,00 грн.

Общий налогооблагаемый доход января (1695,34 грн.) не превышает предельный размер дохода, дающий право на НСЛ в 2016 году (1930,00 грн.). Следовательно к зарплате работника можно применять льготу.

Рассчитаем сумму НДФЛ, которую предприятие должно будет удержать с январского дохода работника:

(1695,34 - 689,00) х 18 : 100 = 181,14 (грн.)

Определим сумму НДФЛ, которую предприятие должно будет удержать с дохода работника и перечислить в бюджет по результатам перерасчета:

155,74 - 96,19 + 181,14 = 240,69 (грн.),

где 96,19 — сумма НДФЛ, уплаченного с зарплаты, начисленной работнику за фактически отработанные дни в декабре 2015 года.

Пример 2. Работница ушла в отпуск в связи с беременностью и родами с 26 декабря 2015 года. Пособие по беременности и родам начислено в декабре 2015 года. С начисленного пособия ЕСВ удержали по ставке 2 %. На его общую сумму начислили ЕСВ по ставке 33,2 %. Пособие выплачивается в январе 2016 года.

С суммы пособия по беременности и родам взимаем ЕСВ по правилам и ставкам, действующим в месяце его начисления. Перерасчет сумм ЕСВ, удержанного (начисленного) с пособия, приходящегося на дни отпуска в связи с беременностью и родами в 2016 году, не производим.

… вознаграждений и выплат по ГПД

НДФЛ. По вознаграждениям за выполненные работы (предоставленные услуги) в п. 164.5 НКУ есть такая же привязка к моменту начисления дохода, как и в отношении заработной платы. Учитывая это, независимо от того, за какой период начислены доходы и когда происходит их выплата, облагайте их суммы НДФЛ по ставке, действующей на момент начисления.

Кроме того, если не установлены отдельные правила налогообложения, по нашему мнению, следует облагать НДФЛ по ставке, действующей на момент начисления, другие выплаты по ГПД, например, выплаты по договорам аренды.

ЕСВ. Применяйте к доходу ставки ЕСВ и правила его начисления, действующие на момент начисления такого дохода. Обоснование — в предыдущем разделе.

Пример 3. Предприятие начислило физическому лицу в мае 2015 года вознаграждение за выполненные работы в сумме 100000,00 грн. С вознаграждения был удержан НДФЛ по ставкам 15 % и 20 % (19283,33 грн.) и ВС 1,5 % (1500,00 грн.). С части вознаграждения, вошедшей в базу взимания ЕСВ (20706,00 грн.), был удержан ЕСВ по ставке 2,6 % (538,36 грн.), на нее начислен взнос по ставке 34,7 % (7184,98 грн.). Налоги/сборы/взносы уплачены своевременно. Доход выплачивают в январе 2016 года.

Несмотря на то, что в месяце выплаты дохода действуют другие ставки НДФЛ и ЕСВ, более того, с 2016 года уже нет удержаний ЕСВ, перерасчет удержанных налога и взноса проводить не нужно! Выплачиваем работнику ту сумму, которая ему причитается после уплаты НДФЛ, ВС и ЕСВ в 2015 году, а именно:

100000,00 - 19283,33 - 1500,00 - 538,36 = 78678,31 (грн.).

… дивидендов, роялти, процентов, выигрышей, призов

Такие доходы окончательно облагаются налоговым агентом при их начислении. Это прямо указано в пп. 170.3.1, 170.4.1, 170.5.4, 170.6.3 НКУ. То есть независимо от того, за какой период они начислены и когда будут выплачены, для целей налогообложения применяем ставки НДФЛ, действующие на момент начисления.

Пример 3. Предприятие — неплательщик налога на прибыль начислило* в январе 2016 года учредителю предприятия — физическому лицу дивиденды по итогам 2014-2015 гг. Сумма дивидендов — 200000,00 грн.

* О том, как определить момент начисления дивидендов, вы можете прочитать в «БН», 2016, № 1−2, с. 28.

Поскольку дивиденды начислены неплательщиком налога на прибыль в январе 2016 года, то их сумму облагаем НДФЛ по ставке 18 % ( п.п. 167.5.1 НКУ):

200000,00 х 18 : 100 = 36000,00 (грн.).

Также не забываем о ВС:

200000,00 х 1,5 : 100 = 3000,00 (грн.).

Ну что, подведем итоги?

Выводы

Заработную плату, начисленную начиная с 1 января 2016 года, облагайте по единой ставке 18 %. Исключение из этого правила — суммы «переходящих» больничных и отпускных 2015 — 2016 гг.

Суммы больничных, начисленных в январе 2016 года за месяцы 2015 года, включайте в налогооблагаемый доход соответствующих месяцев 2015 года и облагайте НДФЛ по ставкам 15 % и 20 %.

Суммы отпускных, начисленных в декабре 2015 за январь 2016 года, включайте в налогооблагаемый доход января 2016 года и облагайте по ставке 18 %.

Дивиденды облагайте по ставке НДФЛ, действующей на момент их начисления.

ЕСВ взимайте по ставкам и правилам, действующим на момент начисления дохода, который включается в базу начисления ЕСВ.