По гражданскому законодательству, цену в договоре устанавливают по договоренности сторон. После заключения договора изменение цены допускается только в случаях и на условиях, определенных самим договором или законом ( ч. 2 ст. 632 ГКУ).

Однако если договор исполнен обеими сторонами, то изменение цены вообще запрещено ( ч. 3 ст. 632 ГКУ).

Получается, что в общем случае стороны могут изменить цену в договоре до наступления последнего события в отношениях: либо до принятия товара покупателем (при перечислении предоплаты), либо до проведения оплаты покупателем (при последующей оплате товара).

Пересмотр договорной цены обычно оформляют дополнительным соглашением к договору. Не помешает к этому составить акт (протокол) согласования новой цены товаров.

Вместо допсоглашения подойдут также кредит-нота, авизо или другой соответствующий документ на изменение определенной соглашением сторон цены договора.

Обратите внимание! Корректировать первичные документы, которыми была задокументирована отгрузка (получение) сырья по изначальной цене (расходная накладная, ТТН), не нужно. Ведь данные документы подтверждают факт отгрузки/получения товара, а на эту дату указанная в них цена соответствовала договорной.

Минфин в письме от 13.01.15 г. № 31-11410-08-10/699 заметил, что изменение цены оприходованных активов может быть оформлено отдельным первичным документом по форме, разработанной предприятием. Таким документом может стать, к примеру:

• акт об установлении новой цены, составленный комиссией и утвержденный руководителем предприятия;

• распорядительный акт руководителя предприятия.

Помните! Эти документы должны содержать все обязательные реквизиты, оговоренные ч. 2 ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV и п. 2.4 Положения о документальном обеспечении записей в бухучете от 24.05.95 г. № 88.

На основании допсоглашения или другого документа составляют бухгалтерскую справку (подробно о ней вы можете прочитать в «БН», 2015, № 25, с. 17). В ней объясняют причины расхождений и корректируют ранее отраженные операции в бухучете. В данной ситуации на основании бухгалтерской справки покупатель увеличивает/уменьшает свои обязательства.

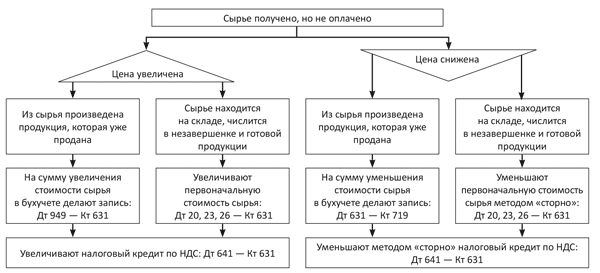

Важно! Покупатель переоценивает первоначальную стоимость сырья только в том случае, если на момент подписания допсоглашения (и соответственно оформления бухгалтерской справки) оно еще не реализовано (есть объект учета). В противном случае необходимо показать расходы (при увеличении цены) либо доходы (при снижении цены) (см. рис. на с. 38).

Совет! Если на момент изменения цены сырье все еще числится в учете покупателя, то имеет смысл проинформировать об этом обстоятельстве материально ответственных лиц и других заинтересованных работников. С этой целью можно издать уведомление/извещение/акт/распоряжение/информационный лист об изменении цены сырья.

Отражение в бухучете изменения цены на сырье