За цивільним законодавством ціну в договорі встановлюють за домовленістю сторін. Після укладення договору зміна ціни допускається тільки у випадках і на умовах, визначених самим договором чи законом (ч. 2 ст. 632 ЦКУ).

Проте якщо договір виконаний обома сторонами, то зміна ціни взагалі заборонена (ч. 3 ст. 632 ЦКУ).

Виходить, що в загальному випадку сторони можуть змінити ціну в договорі до настання останньої події у відносинах: або до прийняття товару покупцем (при перерахуванні передоплати), або до проведення оплати покупцем (при подальшій оплаті товару).

Перегляд договірної ціни зазвичай оформляють додатковою угодою до договору. Не завадить додатково скласти акт (протокол) погодження нової ціни товарів.

Замість додаткової угоди підійдуть також кредит-нота, авізо або інший відповідний документ на зміну визначеної угодою сторін ціни договору.

Зверніть увагу! Коригувати первинні документи, якими було задокументовано відвантаження (отримання) сировини за первісною ціною (видаткова накладна, ТТН), не потрібно. Адже ці документи підтверджують факт відвантаження/отримання товару, а на цю дату вказана в них ціна відповідала договірній.

Мінфін у листі від 13.01.15 р. № 31-11410-08-10/699 звернув увагу, що зміна ціни оприбуткованих активів може бути оформлена окремим первинним документом за формою, розробленою підприємством. Таким документом може стати, наприклад:

• акт про встановлення нової ціни, складений комісією та затверджений керівником підприємства;

• розпорядчий акт керівника підприємства.

Пам’ятайте! Ці документи повинні містити всі обов’язкові реквізити, застережені ч. 2 ст. 9 Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996-XIV і п. 2.4 Положення про документальне забезпечення записів у бухобліку від 24.05.95 р. № 88.

На підставі додаткової угоди або іншого документа складають бухгалтерську довідку (детально про неї ви можете прочитати у «БН», 2015, № 25, с. 17). У ній пояснюють причини розбіжностей і коригують раніше відображені операції у бухобліку. У цій ситуації на підставі бухгалтерської довідки покупець збільшує/зменшує свої зобов’язання.

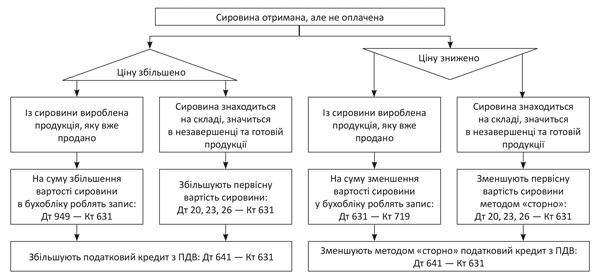

Важливо! Покупець переоцінює первісну вартість сировини тільки у тому випадку, якщо на момент підписання додаткової угоди (і відповідно оформлення бухгалтерської довідки) вона залишається нереалізованою (є об’єкт обліку). Інакше необхідно показати витрати (при збільшенні ціни) або доходи (при зниженні ціни) (див. рисунок на с. 38).

Порада! Якщо на момент зміни ціни сировина все ще значиться в обліку покупця, то є сенс поінформувати про цю обставину матеріально відповідальних осіб та інших зацікавлених працівників. Для цих цілей можна видати повідомлення/акт/розпорядження/інформаційний лист про зміну ціни сировини.

Відображення в бухобліку зміни ціни на сировину