О чем речь

Передавая в аренду недвижимость, арендодатель, как правило, перекладывает на плечи арендатора расходы на содержание объекта аренды. Ведь именно арендатор потребляет коммунальные услуги, использует здание и землю под ним, за которые уплачиваются налог на недвижимость и плата за землю. Арендодатель в этой ситуации, по большому счету, выступает в качестве посредника между арендатором и поставщиками коммунальных услуг или бюджетом.

Поэтому возникает закономерный вопрос: следует ли такие платежи включать в базу обложения НДС?

Сыздавна налоговики настаивали: если арендодатель — не бюджетник, то средства, полученные от арендатора как компенсация любых расходов, предусмотренных договором аренды, включаются в базу обложения НДС арендодателя и облагаются НДС в общем порядке ( письма ГФСУ от 29.10.15 г. № 23008/6/99-99-19-03-02-15, от 09.09.14 г. № 3120/6/99-99-19-02-02-15).

Однако с наступлением 2016 года начали появляться «лояльные» консультации контролеров о том, что сумму полученной компенсации не нужно включать в базу обложения НДС.

Безусловно, такое резкое изменение настроения налоговиков без видимых на то причин (соответствующих изменений в законодательстве не было) несколько настораживает. Прежде чем пользоваться этими разъяснениями, следует убедиться, что они обоснованы и в следующее мгновение все не вернется «на круги своя», а субъект хозяйствования останется «у разбитого корыта».

Поэтому дальше рассмотрим каждый вид компенсации отдельно.

Компенсация земналога и налога на недвижимость

Земельный налог. До начала 2016 года налоговики были непреклонны (см. письмо ГУ ГФС в г. Киеве от 02.10.15 г. № 15108/10/26-15-15-01-09, категория 101.02 ЗІР ГФСУ (действовала до 01.01.16 г.)). Они настаивали: если арендатор возмещает земельный налог арендодателю, такое возмещение считается частью оплаты стоимости услуг аренды (т. е. является составной частью операции по поставке услуг), поэтому компенсация — объект обложения НДС.

Аргументы достаточно просты. Поставка услуг — это любая операция, не являющаяся поставкой товаров ( п.п. 14.1.185 НКУ). А в п. 188.1 НКУ предусмотрено, что в базу налогообложения включаются стоимость поставляемых товаров/услуг и стоимость материальных и нематериальных активов, которые передаются налогоплательщику непосредственно получателем товаров/услуг, поставленных таким плательщиком налога. Исключение предусмотрено только для суммы возмещения арендодателю — бюджетному учреждению расходов на содержание предоставленного в аренду недвижимого имущества, на коммунальные услуги и на энергоносители. Такая компенсация бюджетникам не включается в базу налогообложения.

Конечно, для бюджетников контролеры делали исключение, ведь это прямо предусмотрено в НКУ ( письмо ГФСУ от 21.10.15 г. № 22216/6/99-99-19-03-02-15, консультация в категории 101.02 ЗІР ГФСУ (действовала до 01.01.16 г.)).

С началом 2016 года контролеры как будто забыли о своей прежней позиции и всех аргументах, которые на это указывали. В целой веренице писем, датированных этим годом (см. например, письма ГФСУ от 19.01.16 г. № 918/6/99-99-19-03-02-15, от 29.02.16 г. № 4457/6/99-99-19-03-02-15, от 11.04.16 г. № 7968/6/99-99-19-03-02-15, от 16.05.16 г. № 10641/6/99-95-42-01-15 и т. п.) и в консультации из категории 101.02 ЗІР ГФСУ контролеры делают вывод: уплата земельного налога и получение компенсации за понесенные расходы по уплате земельного налога не могут расцениваться как операция по поставке услуг для целей обложения НДС. То есть компенсация земналога не облагается НДС не только у арендодателей-бюджетников, но и у других субъектов хозяйствования.

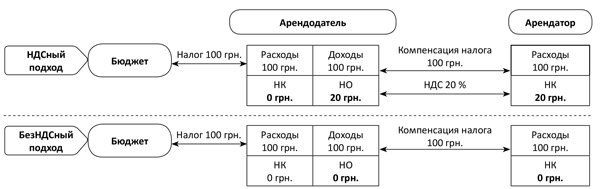

Продемонстрируем эти два подхода на рис. 1 ниже.

Рис. 1. Изменение подхода налоговиков к уплате НДС при компенсации налогов

Конечно, новый лояльный подход должен порадовать арендодателей, ведь им не нужно «накручивать» НДС на компенсацию земельного налога. Но насколько безопасно пользоваться такими советами контролеров? Давайте выясним.

Во-первых, НКУ не предоставляет льгот обычному субъекту хозяйствования в виде невключения компенсации земналога (или других налогов и расходов на предоставление услуг) в базу обложения НДС. Такое освобождение предоставлено только бюджетным организациям.

Согласитесь, зачем законодатель исключал эту компенсацию из базы налогообложения для бюджетников, если подобная операция (как теперь утверждают налоговики) в принципе не является объектом налогообложения.

Во-вторых, в ст. 797 ГКУ предусмотрено, что плата, взимаемая с нанимателя здания или другого капитального сооружения (их отдельной части), состоит из платы за пользование им (зданием) и платы за пользование земельным участком. То есть плата за пользование земельным участком может быть установлена на уровне суммы земельного налога, но ее можно установить и в ином (большем или меньшем) размере. Ведь это не запрещено.

В-третьих, с экономической точки зрения все расходы, связанные с предоставлением услуг, являются составляющими себестоимости такой услуги. В связи с этим обычно все свои расходы арендодатель пытается возместить за счет арендной платы. Поэтому в себестоимость арендной услуги арендодатель включает и расходы на уплату налогов с объекта аренды. То есть устанавливает плату в таком размере, чтобы она покрывала, в частности, и налоговые платежи.

В то же время, наверное, немногих остановят наши аргументы, когда сами налоговики преподносят такой подарок.

И все же хотим ПРЕДОСТЕРЕЧЬ! Указанные выше письма ГФСУ с лояльными выводами являются индивидуальными консультациями, предоставленными определенным плательщикам НДС. Они не смогут защитить тех, кому они не адресованы. Следовательно, чтобы без угрызений совести и без штрафов не облагать НДС компенсацию земналога, получите и вы такую письменную консультацию у контролеров. Ведь настроения налоговиков переменчивы, и лояльный подход может исчезнуть так же неожиданно, как и появился. Тем более, что в потоке лояльных писем контролеров можно найти и фискальную позицию (см. вопрос 2 письма Центрального офиса по обслуживанию крупных плательщиков ГФСУ от 11.02.16 г. № 2974/10/28-10-06-11).

Налог на недвижимость. Что касается компенсации этого налога арендатором, то ситуация идентична вышеописанной. То есть до 01.01.16 г. контролеры требовали облагать НДС такие суммы (категория 101.02 ЗІР ГФСУ, действовала до 01.01.16 г.), а затем резко изменили свой подход ( письма ГФСУ от 04.05.16 г. № 10019/6/99-95-42-01-15, от 11.04.16 г. № 8006/6/99-99-19-03-02-15, от 27.04.16 г. № 9531/6/99-99-15-03-02-15 ;//«БН», 2016, № 21, с. 7 и категория 101.02 ЗІР ГФСУ, действующая на сегодняшний день).

Как и в ситуации с земналогом, контролеры так и не привели обоснования изменения своего подхода. По нашему мнению, такими рекомендациями пользоваться опасно, если арендодатель не является бюджетным учреждением. Однако тем, кто желает воспользоваться таким лояльным подходом, советуем получить индивидуальную консультацию и спать спокойно.

Компенсация арендной платы за землю

А вот арендную плату, которая также является частью платы за землю, как и земналог, постигла иная доля. Налоговики считают, что компенсацию такого обязательного платежа арендодателю, имеющую место при субаренде земель государственной или коммунальной собственности, следует включать в базу обложения НДС.

Аргументируют они это тем, что этот платеж все же является оплатой услуг, по сути своей как субаренда (см. письма ГФСУ от 29.02.16 г. № 4453/6/99-99-19-03-02-15, от 29.02.16 г. № 4454/6/99-99-19-03-02-15, от 29.02.16 г. № 4456/6/99-99-19-03-02-15, в 29.02.16 г. № 4457/6/99-99-19-03-02-15 и от 19.02.16 г. № 3678/6/99-95-42-01-16-01).

Почему такая дискриминация — нам не понятно. Такой выборочный подход еще раз говорит о том, что озвученная выше лояльная позиция относительно неналогообложения компенсации земналога и налога на недвижимость опасна для применения на практике без индивидуального разъяснения, полученного у налоговиков.

В то же время хотим обратить внимание, что существует письмо ГФСУ от 19.01.16 г. № 908/6/99-99-19-03-02-15, согласно которому компенсация арендной платы не включается в базу обложения НДС. Но в нем речь идет о компенсации арендной платы, связанной с тем, что после продажи объекта недвижимости, находящегося на арендованной земле, не переоформлен договор аренды на нового собственника. Вот в этом случае мы согласны с контролерами. Дело в том, что в данном случае компенсация связана не с предоставлением какой-либо услуги, а с бюрократическими проволочками, которые не дают возможности сразу переоформить договор аренды с органом местного самоуправления на другое лицо.

И даже в этом случае мы бы советовали получить индивидуальную налоговую консультацию.

Компенсация коммунальных платежей

Если говорить о компенсации коммунальных платежей (в частности, расходов на энергоносители) при аренде объекта недвижимости отдельно от арендной платы, то, как и в случае с компенсацией земельного налога, налоговики изменили свою позицию. На сегодняшний день они считают, что компенсация таких расходов — не объект обложения НДС ( письма ГФСУ от 19.04.16 г. № 8815/6/99-99-19-03-02-15 и от 19.04.16 г. № 8813/6/99-99-19-03-02-15). Аргументы: арендодатель не осуществляет операций по поставке арендатору коммунальных услуг и электрической энергии, а поэтому не включает их в состав арендной платы.

При этом налоговики настаивают: на стоимость потребленных арендаторами коммунальных услуг и электроэнергии арендодатель обязан начислить налоговые обязательства (НО) по НДС исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ, составить и зарегистрировать в ЕРНН сводную налоговую накладную по такой операции, если арендодатель формировал налоговый кредит (НК) по таким коммунальным услугам и электрической энергии ( п. 198.5 НКУ).

До этого у налоговиков было совсем другое мнение (см. письма ГФСУ от 29.10.15 г. № 23008/6/99-99-19-03-02-15, от 09.09.14 г. № 3120/6/99-99-19-02-02-15). Причем предоставление компенсации таких услуг и раньше не считалось оплатой за предоставленную арендодателем услугу аренды. Ее признавали отдельной услугой, которая предоставляется в составе арендной операции, а поэтому включается в базу обложения НДС.

Этот вывод не касался арендодателей-бюджетников. Поскольку суммы возмещения расходов на содержание предоставленного в аренду недвижимого имущества, на коммунальные услуги и на энергоносители, поступившие «бюджетнику», не включаются в базу обложения НДС согласно п. 188.1 НКУ.

Таким образом, освобождение от обложения НДС при компенсации коммунальных услуг до 2016 года получали только бюджетники. Все остальные арендодатели должны были включать в базу обложения НДС любые суммы компенсации (в том числе и коммунальные услуги) и облагать их НДС в общем порядке.

Нам больше по душе именно старый вариант налогообложения компенсации коммунальных платежей. Объясняем это тем, что:

1) коммунальные платежи, компенсируемые арендатору, нельзя считать отдельной необъектной операцией, даже если стоимость таких расходов в арендную плату не входит и возмещается отдельно. В НКУ нет нормы, которая бы признавала такую операцию для обычного арендодателя необъектной или разрешала не включать ее в базу обложения НДС;

2) если проанализировать «современный» подход к налогообложению такой компенсации, то он является не лояльным, а, наоборот, фискальным. Ведь арендатор лишается права на НК со стоимости компенсированных коммунальных услуг. Хотя, как и раньше, он компенсирует всю стоимость коммунальных услуг, в частности и сумму НДС.

Судите сами. Когда компенсация коммунальных услуг была частью арендной операции, арендодатель должен был составить налоговую накладную на арендатора и зарегистрировать ее в ЕРНН. Если придерживаться нового подхода, то налоговую накладную арендодатель составляет согласно п. 198.5 НКУ на «условную» поставку, связанную с необъектной операцией (с типом причины «08»);

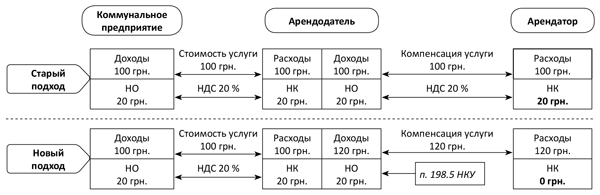

3) арендатора тоже ожидает неприятный сюрприз. Ведь ему придется уплатить налог на прибыль с суммы НДС. В расходы у него попадет стоимость коммунальных услуг без НДС, а в доходы — сумма полученной компенсации, которая будет включать и сумму НДС (см. рис. 2 ниже).

Итак, вынуждены констатировать: новый «лояльный» подход к налогообложению суммы компенсации, полученной арендатором, «влетит в копеечку» и арендатору, и арендодателю.

По нашему мнению, лучше придерживаться «старого» подхода (начислять НДС на сумму компенсации). Он менее затратный, и его применение базируется на нормах НКУ. К тому же в категории 101.02 ЗІР ГФСУ на сегодняшний день содержится разъяснение, подтверждающее прежнюю позицию налоговиков. К тому же ее поддерживали и суды (см., например, постановление Львовского апелляционного хозсуда от 25.06.15 г. по делу № 914/201/15*).

* http://www.reyestr.court.gov.ua/Review/46039338

Чтобы отстоять свою позицию перед контролерами, которые, возможно, возьмут ее на вооружение, на помощь вам придет презумпция правомерности ( п.п. 4.1.4, п. 56.21 НКУ), согласно которой, когда существует неоднозначная (множественная) трактовка прав и обязанностей налогоплательщиков или контролирующих органов, в результате чего имеется возможность принять решение в пользу как налогоплательщика, так и контролирующего органа, решение принимается в пользу налогоплательщика.

На нее же могут ссылаться и арендаторы, защищающие свое право на НК, поскольку новый подход на них отразится болезненно (об этом подробно на рис. 2).

Рис. 2. Изменение подхода налоговиков к уплате НДС при компенсации коммунальных платежей арендатором