Про що мова

Передаючи в оренду нерухомість, орендодавець, як правило, перекладає на плечі орендаря витрати на утримання об’єкта оренди. Адже саме орендар споживає комунальні послуги, використовує будівлю та землю під нею, за яку сплачується податок на нерухомість і плата за землю. Орендодавець в цій ситуації, за великим рахунком, виступає посередником між орендарем і постачальниками комунальних послуг або бюджетом.

Тому виникає закономірне запитання: чи потрібно такі платежі включати до бази обкладення ПДВ?

З давніх-давен податківці наполягали: якщо орендодавець —не бюджетник, то кошти, отримані від орендаря як компенсація будь-яких витрат, передбачених договором оренди, включаються до бази обкладення ПДВ орендодавця і обкладаються ПДВ у загальному порядку (листи ДФСУ від 29.10.15 р. № 23008/6/99-99-19-03-02-15 і від 09.09.14 р. № 3120/6/99-99-19-02-02-15).

Але з початком 2016 року почали з’являтися «лояльні» консультації контролерів про те, що суми отриманої компенсації не потрібно включати до бази обкладення ПДВ.

Безумовно, така різка зміна настроїв податківців без видимих на те причин (відповідних змін у законодавстві не було) трохи насторожує. Перш ніж користуватися цими роз’ясненнями, варто переконатися, що вони обґрунтовані та в наступну мить усе не вернеться «на круги своя», а суб’єкт господарювання залишиться «у розбитого корита».

Тому далі розглянемо кожний вид компенсації окремо.

Компенсація земподатку та податку на нерухомість

Земельний податок. До початку 2016 року податківці були непоступливі (див. лист ГУ ДФС у м. Києві від 02.10.15 р. № 15108/10/26-15-15-01-09, категорія 101.02 ЗІР ДФСУ (діяла до 01.01.16 р.)). Вони наполягали: якщо орендар відшкодовує земельний податок орендодавцю, таке відшкодування вважається частиною оплати вартості послуг оренди (тобто є складовою частиною операції з постачання послуг), тому компенсація є об’єктом обкладення ПДВ.

Аргументи досить прості. Постачання послуг — це будь-яка операція, що не є постачанням товарів ( п.п. 14.1.185 ПКУ). А в п. 188.1 ПКУ передбачено, що до бази оподаткування включаються вартість товарів/послуг, які постачаються, та вартість матеріальних і нематеріальних активів, що передаються платнику податків безпосередньо отримувачем товарів/послуг, поставлених таким платником податку. Виняток передбачений лише для суми відшкодування орендодавцю — бюджетній установі витрат на утримання наданого в оренду нерухомого майна, на комунальні послуги та на енергоносії. Така компенсація бюджетникам не включається до бази оподаткування.

Звісно, для бюджетників контролери робили винятки, адже це прямо передбачено у ПКУ (лист ДФСУ від 21.10.15 р. № 22216/6/99-99-19-03-02-15, консультація в категорії 101.02 ЗІР ДФСУ (діяла до 01.01.16 р.)).

З початком 2016 року контролери неначе забули про свою попередню позицію і всі аргументи, які на це вказували. У цілій низці листів, датованих цим роком (див. наприклад, листи ДФСУ від 19.01.16 р. № 918/6/99-99-19-03-02-15, від 29.02.16 р. № 4457/6/99-99-19-03-02-15, від 11.04.16 р. № 7968/6/99-99-19-03-02-15, від 16.05.16 р. № 10641/6/99-95-42-01-15 тощо), та в консультації з категорії 101.02 ЗІР ДФСУ контролери роблять висновок: сплата земельного податку та отримання компенсації за понесені витрати зі сплати земельного податку не можуть розцінюватись як операція з постачання послуг для цілей обкладення ПДВ. Тобто компенсація земподатку не обкладається ПДВ не тільки в орендодавців-бюджетників, а й у інших суб’єктів господарювання.

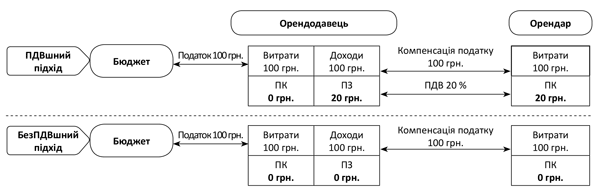

Продемонструємо ці два підходи на рис. 1 нижче.

Рис. 1. Зміна підходу податківців до сплати ПДВ при компенсації податків

Звісно, новий лояльний підхід має порадувати орендодавців, адже їм не потрібно «накручувати» ПДВ на компенсацію земельного податку. Але наскільки безпечно користуватись такими порадами контролерів? Давайте з’ясуємо.

По-перше, у ПКУ не надано пільг звичайному суб’єкту господарювання з приводу невключення компенсації земподатку (чи інших податків та витрат на надання послуг) до бази обкладення ПДВ. Таке звільнення надано лише бюджетним організаціям.

Погодьтеся, навіщо законодавець виключав цю компенсацію з бази оподаткування для бюджетників, якщо подібна операція (як тепер стверджують податківці) у принципі не є об’єктом оподаткування.

По-друге, у ст. 797 ЦКУ передбачено, що плата, яка справляється з наймача будівлі або іншої капітальної споруди (їх окремої частини), складається з плати за користування нею (будівлею) і плати за користування земельною ділянкою. Тобто плата за користування земельною ділянкою може бути встановлена на рівні суми земельного податку, але її можна встановити і в іншому (більшому чи меншому) розмірі. Адже це не заборонено.

По-третє, з економічної точки зору всі витрати, пов’язані з наданням послуг, є складовими собівартості такої послуги. У зв’язку з цим зазвичай усі свої витрати орендодавець намагається відшкодувати за рахунок орендної плати. Тому до собівартості орендної послуги орендодавець включає і витрати на сплату податків з об’єкта оренди. Тобто встановлює плату в такому розмірі, щоб вона покривала, зокрема, й податкові платежі.

Водночас, напевно, мало кого зупинять наші аргументи, коли самі податківці роблять такий подарунок.

Та все ж хочемо ЗАСТЕРЕГТИ! Вищенаведені листи ДФСУ з лояльними висновками є індивідуальними консультаціями, виданими певним платникам ПДВ. Вони не можуть захисти тих, кому вони не адресовані. Отже, щоб без докорів сумління і без штрафів не обкладати ПДВ компенсацію земподатку, отримайте і ви таку письмову консультацію у контролерів. Адже настрої податківців мінливі, і лояльний підхід може зникнути так само несподівано, як і з’явився. Тим паче коли в потоці лояльних листів контролерів можна знайти і фіскальну позицію (див. запитання 2 листа Центрального офісу з обслуговування великих платників ДФСУ від 11.02.16 р. № 2974/10/28-10-06-11).

Податок на нерухомість. Що стосується компенсації цього податку орендарем, то ситуація ідентична вищеописаній. Тобто до 01.01.16 р. контролери вимагали такі суми обкладати ПДВ (категорія 101.02 ЗІР ДФСУ, діяла до 01.01.16 р.), а потім різко змінили свій підхід (листи ДФСУ від 04.05.16 р. № 10019/6/99-95-42-01-15, від 11.04.16 р. № 8006/6/99-99-19-03-02-15, від 27.04.16 р. № 9531/6/99-99-15-03-02-15 // «БТ», 2016, № 21, с. 7, та категорія 101.02 ЗІР ДФСУ, яка діє на сьогодні).

Як і в ситуації із земподатком, контролери так і не навели обґрунтування зміни свого підходу. На наш погляд, такими рекомендаціями користуватись небезпечно, якщо орендодавець не є бюджетною установою. Однак тим, хто бажає скористатися таким лояльним підходом, радимо отримати індивідуальну консультацію і спати спокійно.

Компенсація орендної плати за землю

А от орендну плату, яка також є частиною плати за землю, як і земподаток, спіткала інша доля. Податківці вважають, що компенсацію такого обов’язкового платежу орендодавцю, що має місце при суборенді земель державної чи комунальної власності, слід включати до бази обкладення ПДВ.

Аргументують вони це тим, що цей платіж все ж таки є оплатою послуг, по суті, як суборенда (див. листи ДФСУ від 29.02.16 р. № 4453/6/99-99-19-03-02-15, від 29.02.16 р. № 4454/6/99-99-19-03-02-15, від 29.02.16 р. № 4456/6/99-99-19-03-02-15, та від 19.02.16 р. № 3678/6/99-95-42-01-16-01).

Чому така дискримінація — нам незрозуміло. Такий вибірковий підхід ще раз говорить про те, що вищеозвучена лояльна позиція щодо неоподаткування компенсації земподатку та податку на нерухомість є небезпечною для застосування на практиці без індивідуального роз’яснення, отриманого у податківців.

Водночас хочемо звернути увагу, що існує лист ДФСУ від 19.01.16 р. № 908/6/99-99-19-03-02-15, згідно з яким компенсація орендної плати не включається до бази обкладення ПДВ. Але в ньому ідеться про компенсацію орендної плати, яка пов’язана з тим, що після продажу об’єкта нерухомості, який знаходиться на орендованій землі, не переоформлено договір оренди на нового власника. От у цьому випадку ми згодні з контролерами. Річ у тім, що в цьому випадку компенсація пов’язана не з наданням якоїсь послуги, а з бюрократичними проволоками, які не дають змогу відразу переоформити договір оренди з органом місцевого самоврядування на іншу особу.

І навіть у цьому випадку ми б радили отримати індивідуальну податкову консультацію.

Компенсація комунальних платежів

Якщо говорити про компенсацію комунальних платежів (зокрема, витрат на енергоносії) при оренді об’єкта нерухомості окремо від орендної плати, то як і у випадку з компенсацію земельного податку, податківці змінили свою позицію. На сьогодні вони вважають, що компенсація таких витрат — не об’єкт обкладення ПДВ (листи ДФСУ від 19.04.16 р. № 8815/6/99-99-19-03-02-15 та від 19.04.16 р. № 8813/6/99-99-19-03-02-15). Аргументи: орендодавець не здійснює операцій з постачання орендарю комунальних послуг та електричної енергії, а тому не включає їх до складу орендної плати.

При цьому податківці наполягають: на вартість спожитих орендарями комунальних послуг та електроенергії орендодавець зобов’язаний нарахувати податкові зобов’язання (ПЗ) з ПДВ виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ, скласти та зареєструвати в ЄРПН зведену податкову накладну за такою операцією, якщо орендодавець формував податковий кредит (ПК) по таких комунальних послугах та електричній енергії ( п. 198.5 ПКУ).

До цього податківці вважали зовсім по-іншому (див. листи ДФСУ від 29.10.15 р. № 23008/6/99-99-19-03-02-15 і від 09.09.14 р. № 3120/6/99-99-19-02-02-15). Причому надання компенсації таких послуг і раніше не вважалося оплатою за надану орендодавцем послугу оренди. Її визнавали окремою послугою, яка надається у складі орендної операції, а тому включають до бази обкладення ПДВ.

Цей висновок не стосувався орендодавців-бюджетників, оскільки суми відшкодування витрат на утримання наданого в оренду нерухомого майна, на комунальні послуги та енергоносії, що надійшли «бюджетнику», не включаються до бази обкладення ПДВ згідно з п. 188.1 ПКУ.

Таким чином, звільнення від обкладення ПДВ при компенсації комунальних послуг до 2016 року отримували лише бюджетники. Усі інші орендодавці мали уключати до бази обкладення ПДВ будь-які суми компенсації (в тому числі і комунальні послуги) і обкладати їх ПДВ у загальному порядку.

Нам більше до душі саме старий варіант оподаткування компенсації комунальних платежів. Пояснюємо це тим, що:

1) комунальні платежі, які компенсують орендареві, не можна вважати як окрему необ’єктну операцію, навіть якщо вартість таких витрат в орендну плату не входить і відшкодовується окремо. У ПКУ немає норми, яка б визнавала таку операцію для звичайного орендодавця необ’єктною або дозволяла не включати її до бази обкладення ПДВ;

2) якщо проаналізувати «сучасний» підхід до оподаткування такої компенсації, то він не лояльний, а навпаки, фіскальний. Адже орендар позбавляється права на ПК із вартості компенсованих комунальних послуг. Хоча, як і раніше, він компенсує всю вартість комунальних послуг, зокрема і суму ПДВ.

Судіть самі. Коли компенсація комунальних послуг була частиною орендної операції, орендодавець мав скласти податкову накладну на орендаря і зареєструвати її у ЄРПН. Якщо дотримуватися нового підходу, то податкову накладну орендодавець складає відповідно п. 198.5 ПКУ на «умовне» постачання, пов’язане з необ’єктною операцією (з типом причини «08»);

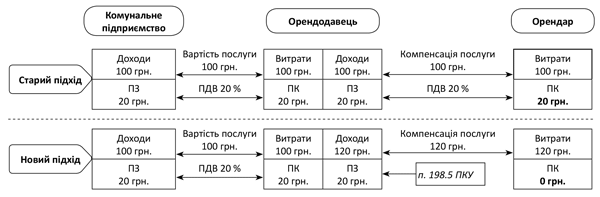

3) для орендаря теж є неприємний сюрприз. Адже йому доведеться сплатити податок на прибуток із суми ПДВ. До витрат у нього потрапить вартість комунальних послуг без ПДВ, а до доходів — сума отриманої компенсації, яка включатиме і суму ПДВ (див. рис. 2 нижче).

Отже, мусимо констатувати: новий «лояльний» підхід до оподаткування суми компенсації, отриманої орендарем, «влетить в копієчку» і орендарю, і орендодавцю.

На наш погляд, краще дотримуватися «старого» підходу (нараховувати ПДВ на суму компенсації). Він менш затратний, та його застосування базується на нормах ПКУ. До того ж у категорії 101.02 ЗІР ДФСУ на сьогодні міститься роз’яснення, що підтверджує колишню позицію податківців. До того ж її підтримували й суди (див., наприклад, постанову Львівського апеляційного госпсуду від 25.06.15 р. у справі № 914/201/15*).

* http://www.reyestr.court.gov.ua/Review/46039338

Щоб відстояти свою позицію перед контролерами, які, можливо, візьмуть її на озброєння, на допомогу вам прийде презумпція правомірності ( п.п. 4.1.4, п. 56.21 ПКУ), згідно з якою, коли існує неоднозначне (множинне) трактування прав та обов’язків платників податків або контролюючих органів, внаслідок чого є можливість прийняти рішення на користь як платника податків, так і контролюючого органу, рішення приймається на користь платника податків.

На неї ж можуть посилатися і орендарі, які захищають своє право на ПК, оскільки новий підхід болісно по них вдарить (про це детально на рис. 2 нижче).

Рис. 2. Зміна підходу податківців до сплати ПДВ при компенсації комунальних платежів орендарем