Согласно ч. 4 ст. 19 Закона № 1105* застрахованным лицам, которые в течение 12 месяцев перед наступлением страхового случая заработали себе страховой стаж менее шести месяцев:

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

1) больничные рассчитывают исходя из начисленной зарплаты, с которой уплачивались страховые взносы, но в расчете на месяц не выше размера минимальной заработной платы (МЗП), установленной законом в месяце наступления страхового случая;

2) пособие по беременности и родам — исходя из начисленной зарплаты, с которой уплачивались страховые взносы, но в расчете на месяц не выше двукратного размера МЗП и не ниже размера МЗП, установленной законом в месяце наступления страхового случая.

Таким образом, для правильного расчета суммы пособия по временной нетрудоспособности необходимо верно рассчитать страховой стаж в 12-месячном периоде.

Важно! Страховой стаж, в том числе и за 12 месяцев, определяют на дату наступления страхового случая. Это значит, что в 12-месячный период первый и последний месяцы могут войти не полностью, если страховой случай наступил не в последний календарный день месяца. Например, для сотрудницы, о которой идет речь в вопросе, страховой стаж следует исчислять за период с 18.04.15 г. по 19.04.16 г.

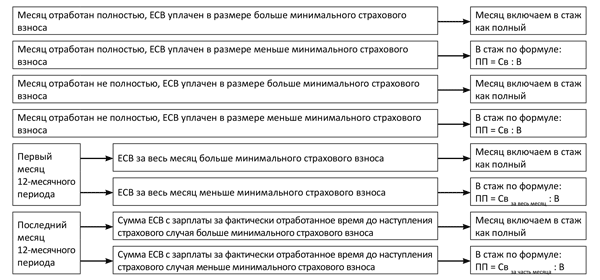

Начиная с 2011 года в страховой стаж месяц включается как полный, если за него уплачены страховые взносы в сумме не меньше, чем минимальный страховой взнос.

При этом если сумма ЕСВ, уплаченного за соответствующий месяц, будет меньше минимального страхового взноса, то период, который попадет в страховой стаж, определяйте по формуле:

ПП = Св : В,

где ПП — продолжительность периода, который засчитывается в страховой стаж и определяется в месяцах;

Св — сумма ЕСВ, уплаченная за соответствующий месяц;

В — минимальный размер страхового взноса за соответствующий месяц.

Как правило, в ситуации, когда в 12-месячный период вошли полные календарные месяцы (с 1-го до 1-го числа), вопросов с расчетом страхового стажа не возникает.

Но как быть, если первый и последний месяцы в 12-месячный период вошли неполными?

В этом случае первый календарный месяц этого периода войдет в страховой стаж:

• как полный, если сумма уплаченных за него взносов больше либо равна минимальному страховому взносу;

• в части, определяемой по формуле, приведенной выше, если сумма уплаченных за него взносов меньше минимального страхового взноса.

Для того чтобы определить, какая часть последнего месяца 12-месячного периода войдет в страховой стаж, следует:

1) определить, какая часть зарплаты приходится на дни до момента наступления страхового случая и какая сумма ЕСВ уплачена с этой части;

2) рассчитать период, который войдет в страховой стаж по приведенной выше формуле.

Рассмотрим нашу ситуацию, принимая в расчет сделанные выше выводы и используя данные таблицы.

| Период страхового стажа | Сумма зарплаты, начисленная за отработанные дни месяца | ЕСВ начис-ленный | ЕСВ удержанный | ЕСВ уплаченный | Размер минимального страхового взноса | Расчет страхового стажа |

| 18.04 — 30.04.2015 | 942,86 | 810,26 | 79,20 | 889,46 | 422,65 | 1 |

| 05.2015 | 2200,00 | 810,26 | 79,20 | 889,46 | 422,65 | 1 |

| 06.2015 | 2200,00 | 810,26 | 79,20 | 889,46 | 422,65 | 1 |

| 07.2015 | 550,00 | 202,57 | 19,80 | 221,77 | 422,65 | 0,52 |

| 08.2015 | 550,00 | 202,57 | 19,80 | 221,77 | 422,65 | 0,52 |

| 09.2015 | 550,00 | 202,57 | 19,80 | 221,77 | 478,17 | 0,46 |

| 10.2015 | 550,00 | 202,57 | 19,80 | 221,77 | 478,17 | 0,46 |

| 11.2015 | 550,00 | 202,57 | 19,80 | 221,77 | 478,17 | 0,46 |

| 12.2015 | 550,00 | 202,57 | 19,80 | 221,77 | 478,17 | 0,46 |

| 01.2016 | 550,00 | 121,00 | — | 121,00 | 303,16 | 0,4 |

| 02.2016 | 550,00 | 121,00 | — | 121,00 | 303,16 | 0,4 |

| 03.2016 | 550,00 | 121,00 | — | 121,00 | 303,16 | 0,4 |

| 01.04 — 19.04.2016 | 314,29 | 69,14 | — | 69,14 | 303,16 | 0,23 |

| 18.04.2015 — 19.04.2016 | 10607,15 | 4078,34 | 356,40 | 4431,14 | 5238,57 | 7,31 |

Поясним расчеты. Итак, страховой случай наступил 19.04.16 г. Значит, страховой стаж рассчитываем за период с 18.04.15 г. по 19.04.16 г.

Период с 18.04.15 г. по 30.04.15 г. Эту часть месяца включаем в стаж как полный месяц, поскольку сумма перечисленного за этот месяц ЕСВ (889,46 грн.) больше минимального страхового взноса (422,65 грн.). Также полностью в страховой стаж войдут май и июнь 2015 года.

С июля 2015 года сотрудница была переведена на неполный рабочий день, что отразилось на сумме ЕСВ, перечисленного в бюджет. Поэтому, несмотря на то что месяцы с июля 2015 года по март 2016 года были отработаны полностью, суммы страховых взносов, уплаченных за каждый такой месяц, оказалось недостаточно, чтобы преодолеть барьер минимального страхового взноса. Следовательно, эти месяцы войдут в страховой стаж пропорционально уплаченным взносам.

Период с 01.04.16 г. по 19.04.16 г. Сумма ЕСВ, уплаченная за отработанные дни до начала болезни, меньше минимального страхового взноса. Поэтому в страховой стаж этот период попадет в части, пропорциональной уплаченному ЕСВ (см. формулу выше).

Общий страховой стаж за 12 месяцев составляет 7,31 месяца. Следовательно, расчет суммы больничных производим исходя из фактической заработной платы без учета ограничений, установленных ч. 4 ст. 19 Закона № 1105.

В качестве вывода предлагаем схему включения разных периодов в 12-месячный страховой стаж.