НДФЛ, ВС и форма № 1ДФ

Начнем с хорошего. Сумму пособия по беременности и родам не облагаем ни НДФЛ, ни ВС.

Основания для столь оптимистичного вывода — п.п. 165.1.1 и п.п. 1.7 п. 161 подразд. 10 разд. XX НКУ.

Поскольку декретные* не являются зарплатой, их сумму не учитываем при определении предельного размера дохода, дающего право на налоговую социальную льготу.

* Здесь и далее под декретными будем понимать пособие по беременности и родам, а под декретным отпуском — отпуск в связи с беременностью и родами.

Декретные отражаем в Налоговом расчете, сформированном за тот отчетный период, в котором они были фактически начислены и/или выплачены, одной строкой, не разбивая по месяцам, на которые приходится отпуск в связи с беременностью и родами.

В разделе І формы № 1ДФ декретные отражаем с признаком дохода «128».

Также они должны попасть в раздел ІІ Налогового расчета в строку с военным сбором**.

** См. разъяснение специалиста ГФСУ в «БН», 2016, № 50, с. 45.

ЕСВ: правила и ставки

Пособие по беременности и родам входит в базу начисления ЕСВ. Ставка взноса зависит от категории, к которой относится работодатель, и наличия у работницы инвалидности (см. таблицу на с. 33 этого номера).

Как видите, обычные работодатели-юрлица начисляют ЕСВ на декретные работницам-инвалидам по ставке 8,41 %, остальным работницам — по ставке 22 %.

Работодатели — физлица-предприниматели применяют единую ставку ЕСВ 22 %, независимо от наличия инвалидности у работницы, которой начисляется пособие по беременности и родам.

Пособие начислили, ЕСВ рассчитали. Пора переходить к отчетности.

Декретные в Отчете по ЕСВ

Всю сумму пособия по беременности и родам отражаем в Отчете по форме № Д4 за тот месяц, в котором оно фактически было начислено работнице.

На таблице 1 не останавливаемся, поскольку она формируется на основании данных таблицы 6 и вопросов, как правило, не вызывает. Идем далее.

В таблице 5 на работницу-декретчицу заполняем строку, в которой указываем, в частности:

• в месяце ухода в отпуск в связи с беременностью и родами: в графе 7 — категорию лица «5», в графе 11 «дата початку» — первый день такого отпуска;

• в месяце окончания отпуска: в графе 7 — категорию лица «5», в графе 11 «дата закінчення» — дату последнего дня отпуска в связи с беременностью и родами согласно листку нетрудоспособности.

Важно! Если декретный отпуск продлевался, дату его окончания проставляем с учетом листка нетрудоспособности, который был выдан на продление такого отпуска.

В таблице 6 Отчета по форме № Д4 по пособию формируем столько строк, на сколько месяцев приходится отпуск в связи с беременностью и родами. Далее суммы пособия распределяем пропорционально дням такого отпуска, приходящимся на каждый месяц отпуска.

По строкам с суммами пособия проставляем, в частности:

• в графе 9 код КЗО из приложения 2 к Порядку № 435*** (в общем случае — «42», но если в декрет идет работница-инвалид, которая трудится у юрлица (ставка ЕСВ — 8,41 %), то здесь проставляем «43»);

• в графе 11 — месяц, на который приходится период отпуска в связи с беременностью и родами;

• в графе 16 — количество календарных дней декретного отпуска в каждом месяце;

• в графах 17 и 18 — суммы декретных: общую за месяц и в пределах максимальной величины базы начисления ЕСВ соответственно;

• в графе 21 — сумму ЕСВ.

Отдельно остановимся на заполнении графы 15 таблицы 6. В месяце начала декретного отпуска придерживаемся таких правил. Если за этот месяц наряду с декретными работнице начислена зарплата, графу 15 заполняем по строке с зарплатой. Если зарплаты не было, графу 15 заполняем по строке с больничными (при наличии) либо пособием по беременности и родам.

В строках, где указываем пособие за будущие полные месяцы отпуска в связи с беременностью и родами, придерживаемся правила графа 15 = графе 16. То есть заполнять в последующих отчетных месяцах в таблице 6 на декретчицу строки без суммовых показателей, но с данными в графе 15, не нужно.

А как поступить с месяцем завершения декретного отпуска, если такой отпуск заканчивается не в последний календарный день месяца? В графе 15 количество календарных дней в трудовых отношениях проставляем равным количеству календарных дней в таком месяце.

И не забываем заполнять графы 22 — 25 таблицы 6 Отчета по форме № Д4.

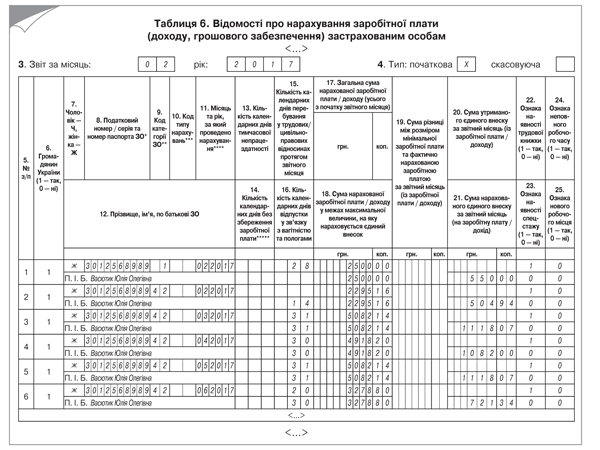

Пример 1. Работница Васютик Юлия Олеговна (налоговый номер — 3012568989) уходит в отпуск в связи с беременностью и родами с 15.02.2017 г. на 126 календарных дней. В феврале 2017 года ей начислены зарплата за фактически отработанное время в сумме 2500 грн. (ЕСВ — 550 грн.) и пособие по беременности и родам в общей сумме 20656,44 грн. (ЕСВ — 3232,15 грн.), в том числе за 14 к. дн. февраля — 2295,16 грн. (ЕСВ — 504,94 грн.), за 31 к. дн. марта — 5082,14 грн. (ЕСВ — 1118,07 грн.), за 30 к. дн. апреля — 4918,20 грн. (ЕСВ — 1082,00 грн.), за 31 к. дн. мая — 5082,14 грн. (ЕСВ — 1118,07 грн.), за 20 к. дн. июня — 3278,80 грн. (ЕСВ — 721,34 грн.).

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за февраль с данными по этой работнице (см. рис. 1).

Рис. 1. Фрагмент заполненной таблицы 6 Отчета по ЕСВ (пример 1)

Дополнительная база начисления ЕСВ

Если к базе начисления ЕСВ работницы применяем ставку взноса 22 %, помним о требовании уплатить ЕСВ с фактической базы начисления ЕСВ, но не ниже минзарплаты, действующей в соответствующем месяце.

Да-да, находясь в отпуске в связи с беременностью и родами, работница продолжает пребывать с работодателем в трудовых отношениях. А значит, не проводить сравнительные расчеты по месяцам, на которые приходится период такого отпуска, оснований нет.

Важно! По декретным все сравнения с минзарплатой проводим месяц в месяц. Рассчитывать в месяце начисления декретных наперед ЕСВ-разницы**** за все месяцы, на которые приходится отпуск в связи с беременностью и родами, не нужно.

**** То есть разницы между фактической базой начисления ЕСВ и минимальной зарплатой, действующей в соответствующем месяце, на который приходится декретный отпуск.

Переходим к Отчету по форме № Д4.

В таблице 1 сумма ЕСВ-разниц должна оказаться в строках 2.5 и 2, а начисленный на нее ЕСВ — в строках 3.5, 3, 6.1, 6.

В таблице 6 ЕСВ-разницы отражаем отдельными строками с данными тех работников (см., в частности, графы 8, 12), по которым их определяли. При этом в графе 9 указываем код категории застрахованного лица из приложения 2 к Порядку № 435 (ср. ). Выбираете его с учетом следующих требований. Если в текущем месяце работнице наряду с декретными начислялись зарплатные выплаты, в графе 9 проставляем код КЗО, соответствующий зарплате (в общем случае — «1»). Если были начислены больничные и декретные — в графе 9 указываем код КЗО «29», а если только декретные — «42».

Важно! Если в прошлом отчетном периоде ЕСВ-разницу ошибочно не отразили либо отразили, но не нужно было этого делать, ошибку исправляем в Отчете по ЕСВ за текущий отчетный период. В этом случае в графе 10 таблицы 6 ЕСВ-разницу отражаем с кодом типа начислений:

• «2» — если доначисляем ЕСВ на ЕСВ-разницу, которая ошибочно не была отражена в прошлом отчетном периоде;

• «3» — если уменьшаем ранее отраженные обязательства по ЕСВ на сумму взноса с ошибочно определенной ЕСВ-разницы.

Закрепим сказанное на примере.

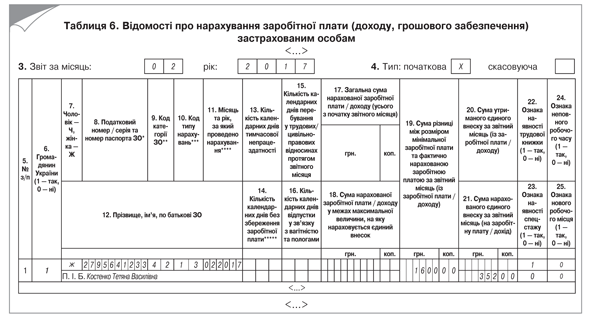

Пример 2. Сумма декретных, начисленная работнице в декабре 2016 года за период отпуска в связи с беременностью и родами, равна 6774,08 грн., в том числе: за декабрь-2016 — 315,36 грн., за январь-2017 — 1629,36 грн., за февраль-2017 — 1600 грн., за март-2017 — 1629,36 грн., за апрель-2017 — 1600 грн.

Для целей соблюдения требования об уплате ЕСВ с фактической базы взимания ЕСВ, но не ниже «минималки», суммы пособия по беременности и родам условно относим к месяцам, за которые они начислены.

Допустим, в февральскую базу начисления ЕСВ попали только декретные за февраль 2017 года (1600 грн.). Их сумма ниже минзарплаты, действующей в феврале 2017 года (3200 грн.). Поэтому на разницу между этими двумя суммами (1600 грн.) доначисляем ЕСВ по ставке 22 %. Сумма взноса равна 352 грн.

Разницу, определенную по февралю, и начисленный на нее ЕСВ отражаем в Отчете по ЕСВ за февраль 2017 года. Как это сделать в таблице 6 данного Отчета, мы показали на рис. 2.

Рис. 2. Фрагмент заполненной таблицы 6 Отчета по ЕСВ (пример 2)

Как видите, порядок отражения в форме № 1ДФ и Отчете по ЕСВ больничных и декретных имеет свои особенности. Помнить о них вам помогут наши статьи — эта и предыдущая.

Выводы

- НКУ относит больничные к зарплате. Поэтому их сумму в составе заработной платы облагаем НДФЛ (ставка 18 %) и ВС (ставка 1,5 %).

- Больничные входят в базу начисления ЕСВ. Ставка взноса зависит от категории страхователя и наличия инвалидности у работника, по которому ее определяют.

- В таблице 6 Отчета по форме № Д4 по больничным формируем столько строк, на сколько месяцев приходится период временной нетрудоспособности. Пособие по беременности и родам не облагаем ни НДФЛ, ни ВС, но отражаем в форме № 1ДФ.

- Всю сумму декретных включаем в базу начисления ЕСВ за тот отчетный месяц, в котором она была фактически начислена работнице.

- В таблице 6 Отчета по форме № Д4 по декретным формируем столько строк, на сколько месяцев приходится отпуск в связи с беременностью и родами.