ПДФО, ВЗ і форма № 1ДФ

Почнемо з хорошого. Суму допомоги по вагітності та пологах не обкладаємо ані ПДФО, ані ВЗ.

Підстави для настільки оптимістичного висновку — п.п. 165.1.1 і п.п. 1.7 п. 161 підрозд. 10 розд. XX ПКУ.

Оскільки декретні* не є зарплатою, їх суму не враховуємо при визначенні граничного розміру доходу, що дає право на податкову соціальну пільгу.

* Тут і далі під декретними розумітимемо допомогу по вагітності та пологах, а під декретною відпусткою — відпустку у зв’язку з вагітністю та пологами.

Декретні відображаємо в Податковому розрахунку, сформованому за той звітний період, в якому вони були фактично нараховані та/або виплачені, одним рядком, не розбиваючи за місяцями, на які припадає відпустка у зв’язку з вагітністю та пологами.

У розділі І форми № 1ДФ декретні відображаємо з ознакою доходу «128».

Також вони мають потрапити до розділу II Податкового розрахунку в рядок із військовим збором**.

** Див. роз’яснення фахівця ДФСУ в «БТ», 2016, № 50, с. 45.

ЄСВ: правила і ставки

Допомога по вагітності та пологах входить до бази нарахування ЄСВ. Ставка внеску залежить від категорії, до якої належить роботодавець, і наявності у працівниці інвалідності (див. таблицю на с. 33 цього номера).

Як бачите, звичайні роботодавці-юрособи нараховують ЄСВ на декретні працівницям-інвалідам за ставкою 8,41 %, решті працівниць — за ставкою 22 %.

Роботодавці — фізособи-підприємці застосовують єдину ставку ЄСВ 22 %, незалежно від наявності інвалідності у працівниці, якій нараховується допомога по вагітності та пологах.

Допомогу нарахували, ЄСВ розрахували. Час переходити до звітності.

Декретні у Звіті з ЄСВ

Усю суму допомоги по вагітності та пологах відображаємо у Звіті за формою № Д4 за той місяць, в якому її фактично було нараховано працівниці.

На таблиці 1 не зупиняємося, оскільки вона формується на підставі даних таблиці 6 і запитань, як правило, не викликає. Ідемо далі.

У таблиці 5 на працівницю-декретницю заповнюємо рядок, у якому зазначаємо, зокрема:

• у місяці виходу у відпустку у зв’язку з вагітністю та пологами: у графі 7 — категорію особи «5», у графі 11 «дата початку» — перший день такої відпустки;

• у місяці закінчення відпустки: у графі 7 — категорію особи «5», у графі 11 «дата закінчення» — дату останнього дня відпустки у зв’язку з вагітністю та пологами згідно з листком непрацездатності.

Важливо! Якщо декретна відпустка подовжувалася, дату її закінчення проставляємо з урахуванням листка непрацездатності, що був виданий на продовження такої відпустки.

У таблиці 6 Звіту за формою № Д4 за допомогою формуємо стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами. Далі суми допомоги розподіляємо пропорційно дням такої відпустки, що припадають на кожен місяць відпустки.

За рядками із сумами допомоги проставляємо, зокрема:

• у графі 9 код КЗО з додатка 2 до Порядку № 435*** (у загальному випадку — «42», але якщо в декрет іде працівниця-інвалід, яка працює в юрособи (ставка ЄСВ — 8,41 %), то тут проставляємо «43»);

• у графі 11 — місяць, на який припадає період відпустки у зв’язку з вагітністю та пологами;

• у графі 16 — кількість календарних днів декретної відпустки в кожному місяці;

• у графах 17 і 18 — суми декретних: загальну за місяць і в межах максимальної величини бази нарахування ЄСВ відповідно;

• у графі 21 — суму ЄСВ.

Окремо зупинимося на заповненні графи 15 таблиці 6. У місяці початку декретної відпустки дотримуємося таких правил. Якщо за цей місяць разом з декретними працівниці нараховано зарплату, графу 15 заповнюємо за рядком із зарплатою. Якщо зарплати не було, графу 15 заповнюємо за рядком з лікарняними (за наявності) або допомогою по вагітності та пологах.

У рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, дотримуємося правила графа 15 = графі 16. Тобто заповнювати в подальших звітних місяцях у таблиці 6 на декретницю рядки без сумових показників, але з даними у графі 15, не потрібно.

А як вчинити з місяцем завершення декретної відпустки, якщо така відпустка закінчується не в останній календарний день місяця? У графі 15 кількість календарних днів у трудових відносинах проставляємо рівною кількістю календарних днів у такому місяці.

І не забуваємо заповнювати графи 22 — 25 таблиці 6 Звіту за формою № Д4.

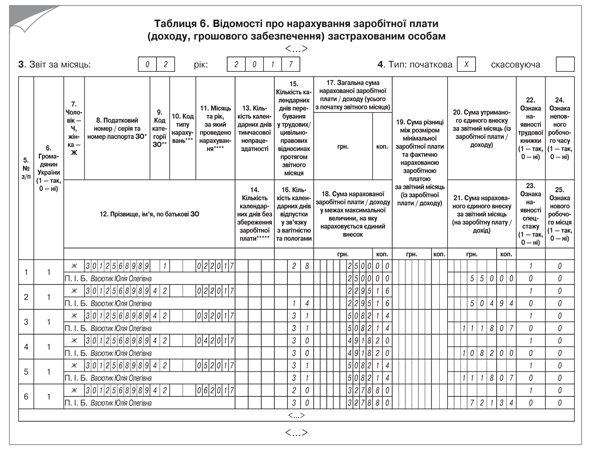

Приклад 1. Працівниця Васютик Юлія Олегівна (податковий номер — 3012568989) іде у відпустку у зв’язку з вагітністю та пологами з 15.02.2017 р. на 126 календарних днів. У лютому 2017 року їй нараховано зарплату за фактично відпрацьований час у сумі 2500 грн. (ЄСВ — 550 грн.) і допомогу по вагітності та пологах у загальній сумі 20656,44 грн. (ЄСВ — 3232,15 грн.), у тому числі за 14 к. дн. лютого — 2295,16 грн. (ЄСВ — 504,94 грн.), за 31 к. дн. березня — 5082,14 грн. (ЄСВ — 1118,07 грн.), за 30 к. дн. квітня — 4918,20 грн. (ЄСВ — 1082,00 грн.), за 31 к. дн. травня — 5082,14 грн. (ЄСВ — 1118,07 грн.), за 20 к. дн. червня — 3278,80 грн. (ЄСВ — 721,34 грн.).

Наведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 за лютий з даними щодо цієї працівниці (див. рис. 1).

Рис. 1. Фрагмент заповненої таблиці 6 Звіту з ЄСВ (приклад 1)

Додаткова база нарахування ЄСВ

Якщо до бази нарахування ЄСВ працівниці застосовуємо ставку внеску 22 %, пам’ятаємо про вимогу сплатити ЄСВ з фактичної бази нарахування ЄСВ, але не нижче мінзарплати, що діє у відповідному місяці.

Так-так, перебуваючи у відпустці у зв’язку з вагітністю та пологами, працівниця продовжує перебувати з роботодавцем у трудових відносинах. А отже, не проводити порівняльні розрахунки за місяцями, на які припадає період такої відпустки, підстав немає.

Важливо! За декретними всі порівняння з мінзарплатою проводимо місяць у місяць. Розраховувати в місяці нарахування декретних наперед ЄСВ-різниці**** за всі місяці, на які припадає відпустка у зв’язку з вагітністю та пологами, не потрібно.

**** Тобто різниці між фактичною базою нарахування ЄСВ та мінімальною зарплатою, що діє у відповідному місяці, на який припадає декретна відпустка.

Переходимо до Звіту за формою № Д4.

У таблиці 1 сума ЄСВ-різниць має опинитися в рядках 2.5, 2, а нарахований на неї ЄСВ — у рядках 3.5, 3, 6.1, 6.

У таблиці 6 ЄСВ-різниці відображаємо окремими рядками з даними тих працівників (див., зокрема, графи 8, 12), за якими їх визначали. При цьому у графі 9 зазначаємо код категорії застрахованої особи з додатка 2 до Порядку № 435 (ср. ). Обираєте його з урахуванням таких вимог. Якщо в поточному місяці працівниці разом з декретними нараховувалися зарплатні виплати, у графі 9 проставляємо код КЗО, що відповідає зарплаті (у загальному випадку «1»). Якщо були нараховані лікарняні та декретні — у графі 9 зазначаємо код КЗО «29», а якщо тільки декретні — «42».

Важливо! Якщо в минулому звітному періоді ЄСВ-різницю помилково не відобразили або відобразили, але не потрібно було цього робити, помилку виправляємо у Звіті з ЄСВ за поточний звітний період. У цьому випадку у графі 10 таблиці 6 ЄСВ-різницю відображаємо з кодом типу нарахувань:

• «2» — якщо донараховуємо ЄСВ на ЄСВ-різницю, що помилково не була відображена в минулому звітному періоді;

• «3» — якщо зменшуємо раніше відображені зобов’язання з ЄСВ на суму внеску з помилково визначеної ЄСВ-різниці.

Закріпимо зазначене на прикладі.

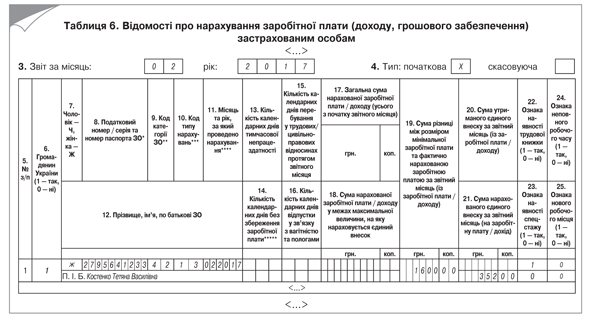

Приклад 2. Сума декретних, нарахована працівниці у грудні 2016 року за період відпустки у зв’язку з вагітністю та пологами, дорівнює 6774,08 грн., у тому числі: за грудень-2016 — 315,36 грн., за січень-2017 — 1629,36 грн., за лютий-2017 — 1600 грн., за березень-2017 — 1629,36 грн., за квітень-2017 — 1600 грн.

Для цілей дотримання вимоги про сплату ЄСВ з фактичної бази справляння ЄСВ, але не нижче «мінімалки», суми допомоги по вагітності та пологах умовно відносимо до місяців, за які їх нараховано.

Припустимо, до лютневої бази нарахування ЄСВ потрапили тільки декретні за лютий 2017 року (1600 грн.). Їх сума нижче мінзарплати, що діє в лютому 2017 року (3200 грн.). Тому на різницю між цими двома сумами (1600 грн.) донараховуємо ЄСВ за ставкою 22 %. Сума внеску дорівнює 352 грн.

Різницю, визначену за лютим, і нарахований на неї ЄСВ відображаємо у Звіті з ЄСВ за лютий 2017 року. Як це зробити в таблиці 6 цього Звіту, ми показали на рис. 2.

Рис. 2. Фрагмент заповненої таблиці 6 Звіту з ЄСВ (приклад 2)

Як бачите, порядок відображення в формі № 1ДФ та Звіті з ЄСВ лікарняних та декретних має свої особливості. Пам’ятати про них вам допоможуть наші статті — ця та попередня.

Висновки

- ПКУ відносить лікарняні до зарплати. Тому їх суму у складі заробітної плати обкладаємо ПДФО (ставка 18 %) і ВЗ (ставка 1,5 %).

- Лікарняні входять до бази нарахування ЄСВ. Ставка внеску залежить від категорії страхувальника і наявності інвалідності у працівника, щодо якого її визначають.

- У таблиці 6 Звіту за формою № Д4 за лікарняними формуємо стільки рядків, на скільки місяців припадає період тимчасової непрацездатності.

- Допомогу по вагітності та пологах не обкладаємо ані ПДФО, ані ВЗ, але відображаємо у формі № 1ДФ.

- Усю суму декретних уключаємо до бази нарахування ЄСВ за той звітний місяць, в якому вона була фактично нарахована працівниці.

- У таблиці 6 Звіту за формою № Д4 за декретними формуємо стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами.