Выбираем модель РРО

Чтобы начать пользоваться РРО, его следует приобрести. На сегодняшний день существуют разные модели РРО по техническим характеристикам и функциям, которые они умеют выполнять. Поэтому, выбирая РРО, следует четко понимать, для каких целей вы его покупаете. Например, если вы планируете торговать в помещении, то уместно будет приобрести стационарный РРО, а если же торговля происходит в киосках, на рынке или на объектах передвижной торговли, то наиболее выгодно использовать портативный РРО, который может работать автономно.

Выбирая модель РРО, стоит учитывать ряд специальных требований. Мы привели их в таблице.

Требования к РРО

| Требование к РРО | На что обратить внимание |

| 1. Модель РРО должна быть включена в Госреестр РРО ( ст. 12 Закона об РРО) | На сегодня действует Госреестр, утвержденный приказом ГФСУ от 17.02.17 г. № 102 (см. «БН», 2017, № 9, с. 4). В нем модели, разрешенные для первичной регистрации, т. е. те, которые можно установить для продажи товаров, находятся в разделе І. В разделе ІІ Госреестра РРО приведен перечень моделей, которые можно использовать (если они были зарегистрированы ранее), но первичная регистрация их уже запрещена. То есть покупать такую модель РРО нет смысла |

| 2. РРО должен обеспечивать передачу отчетной информации органу ГФСУ в электронном виде ( п. 7 ст. 3 Закона об РРО) | Все модели РРО, которые содержатся в Госреестре РРО, на сегодня позволяют подавать такую информацию в органы ГФСУ по проводным или беспроводным каналам связи. Помните: все РРО (кроме электронных таксометров, автоматов по продаже товаров (услуг) и РРО для купли-продажи инвалюты) в налоговые органы передают копии расчетных документов и фискальных отчетных чеков ( абз. 2 и 3 п. 7 ст. 3 Закона об РРО), а электронные таксометры, автоматы по продаже товаров (услуг) и РРО для купли-продажи инвалюты — только информацию об общем объеме расчетных операций |

| 3. Модель РРО должна отвечать установленным фискальным и техническим требованиям | РРО должен обеспечить выполнение фискальных функций в соответствии с Требованиями, утвержденными постановлением КМУ от 18.02.02 г. № 199. Технические требования к РРО для разных областей применения приведены в приложении 1 к решению Госкомиссии по вопросам внедрения электронных систем и средств контроля и управления товарным и денежным оборотом от 26.12.02 г. № 14. В принципе, если вы приобретаете РРО, который содержится в Госреестре, он уже должен отвечать этим нормативным документам. Важно, чтобы эти требования соблюдались и в процессе эксплуатации РРО |

| 4. Выбранная модель РРО должна отвечать сфере, в которой она будет использоваться | Для реализации отдельных видов товаров нужно использовать соответствующие модели РРО. Информацию об области их применения ищите в графе 8 Госреестра РРО. Их несоблюдение может стать причиной принудительного снятия с регистрации РРО ( п.п. 4 п. 1 разд. 4 Порядка применения РРО). Поэтому, перед тем как приобрести выбранную модель РРО, загляните в Госреестр РРО и убедитесь, что эту модель можно использовать при продаже вашего товара. В случае несоблюдения сферы назначения РРО документ, который им печатается, не считается расчетным, а это грозит штрафом |

| 5. Срок службы РРО(1) не должен истечь | Этот срок предусмотрен техдокументацией. В общем случае его устанавливает производитель. Если он этого не сделал, такой срок составляет 7 лет с момента ввода в эксплуатацию, но не более 9 лет с даты выпуска (п. 1.5 Порядка № 11). Это подтверждают и налоговики (категория 109.11 ЗІР ГФСУ). Если модель РРО используется сверх этого срока, то она не может считаться РРО для целей Закона об РРО, а потому ее использование недопустимо и может иметь негативные последствия |

| (1) Это срок, в течение которого производитель (поставщик) гарантирует работоспособность РРО, в том числе комплектующих изделий и его составляющих частей, сохранение информации в фискальной памяти при условии соблюдения пользователем требований эксплуатационных документов ( п. 3 разд. 1 Порядка применения РРО). | |

Покупаем РРО

При приобретении РРО стоит помнить: продавец РРО обязан в вашем присутствии ( п. 10 Порядка № 601):

• проверить наличие эксплуатационных документов и нерушимость пломб производителя, соответствие его комплектности эксплуатационным документам;

• сделать запись в паспорте (формуляре) о дате продажи и скрепить ее своей подписью и штампом.

После выполнения таких процедур продавец выдает вам документы, которые удостоверяют факт покупки выбранной модели РРО и содержат перечень ЦСО, которые заключили с производителем (поставщиком) этой модели РРО договор о техническом обслуживании и ремонте.

После приобретения кассового аппарата субъект хозяйствования проводит его регистрацию в налоговом органе.

Порядок регистрации РРО

Чтобы использовать приобретенный РРО в своей хозяйственной деятельности, его нужно зарегистрировать в органе ГФСУ по вашему основному месту учета как налогоплательщика.

Исключения. Плательщикам налога на прибыль, которые имеют обособленные подразделения и хозяйственные единицы, расположенные на территории другой территориальной громады, чем такой субъект, разрешено на выбор проводить регистрацию РРО:

• по своему основному месту учета

• или по местонахождению своих обособленных подразделений, то есть по неосновному месту учета.

Регистрировать такой РРО вам придется по своему коду ЕГРПОУ (то есть по коду юридического лица).

Важная деталь. Если приобретенный РРО зарегистрирован по основному месту учета, а вы его планируете использовать в хозяйственной единице (магазине, кафе и т. п.), которая находится на другой административной территории, чем главный офис, то отдельно ставить такой РРО на учет по месту использования РРО не нужно. На сегодня такого требования в Порядке применения РРО нет. Хотя, как и раньше, существует привязка места нахождения РРО к объекту, в котором он используется. О том, где такой РРО будет использоваться, вы должны сообщить налоговикам при регистрации РРО.

Перед тем как регистрировать РРО, следует заключить договор с ЦСО, который входит в перечень ЦСО, заключивших с производителем (поставщиком) РРО договор о техобслуживании и ремонте РРО. Такой перечень вы получаете у продавца РРО.

Кроме того, до создания Реестра ЦСО вам нужно получить от ЦСО также копию договора (или другого документа), которым подтверждается право, предоставленное производителем (поставщиком) РРО ЦСО на проведение техобслуживания и ремонта соответствующей модели (модификации) РРО. Такая копия вам понадобится при регистрации РРО.

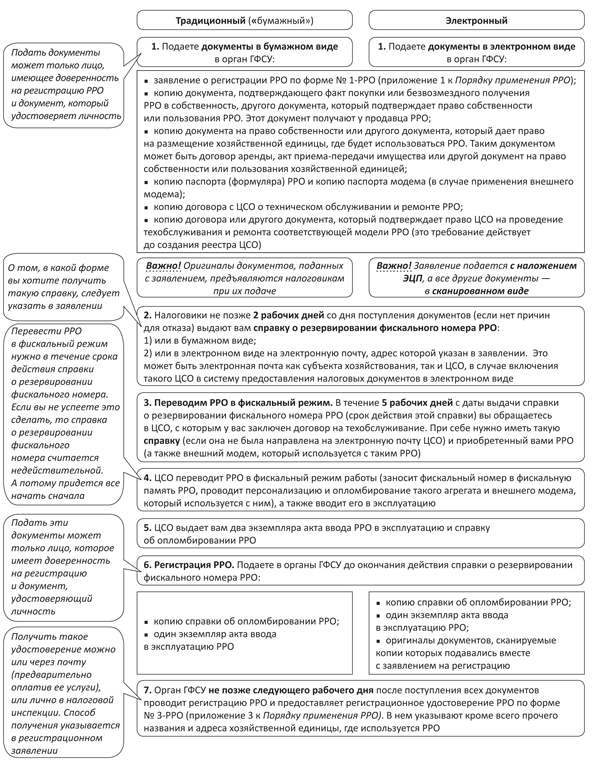

Регистрируют РРО в порядке, определенном в разд. 2 Порядка применения РРО (см. рис. 1).

Рис. 1. Алгоритм регистрации РРО

Резервный РРО. Порядок регистрации резервного РРО подобен порядку регистрации основного РРО. За исключением того, что при предоставлении регистрационного удостоверения вам следует подать копию документа на право собственности или другой документ, который дает право на размещение хозяйственных единиц, в которых будет использоваться резервный РРО. Отличить, какой РРО является основным, а какой — резервным, вы можете, заглянув в регистрационное удостоверение. В регистрационном удостоверении на резервный РРО в правом верхнем углу стоит отметка «Резервный», а в первой строке соответствующей таблицы указаны название и адрес хозяйственной единицы, где должен храниться резервный РРО, а в других строках — названия и адреса всех хозяйственных единиц, где он может использоваться.

Регистрируем КУРО на РРО

На месте продажи субъект хозяйствования, кроме РРО, должен обязательно иметь книгу учета расчетных операций (КУРО), которая будет использоваться вместе с таким РРО. Форма такой КУРО приведена в приложении 1 к Порядку регистрации КУРО. В этой КУРО будут отражаться данные относительно осуществленных субъектом хозяйствования за день расчетных операций. Заполняют ее на основе распечатанных и подклеенных к ней ежедневных отчетов (Z-отчетов).

Предостерегаем: без записи такой информации в КУРО наличные деньги, проведенные через РРО, не считаются оприходованными!

Чтобы вы могли использовать КУРО, ее следует должным образом зарегистрировать ( п. 1 подразд. 1 разд. ІІ Порядка регистрации КУРО).

Регистрация КУРО на РРО проводится одновременно с регистрацией РРО ( п. 8 подразд. 1 разд. ІІ Порядка регистрации КУРО).

При этом подавать документы на регистрацию вы будете, после того как получите справку о резервировании фискального номера РРО. Дело в том, что только тогда вы будете иметь данные о фискальном номере РРО, с которыми она должна использоваться.

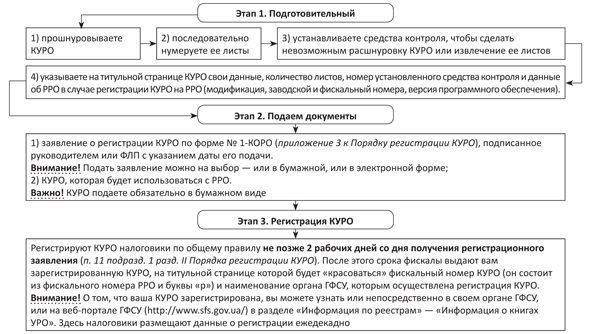

Регистрировать КУРО следует по месту регистрации РРО (детальнее об этом читайте на с. 24). Сам процесс регистрации проходит в такой последовательности (см. рис. 2).

Рис. 2. Порядок регистрации КУРО

Вместе с КУРО субъект хозяйствования должен зарегистрировать и расчетную книжку (РК), которую он будет использовать в случае выхода из строя РРО или отключения электроэнергии. Правила регистрации РК подобны правилам регистрации КУРО.

Сначала необходимо приобрести РК, которая должна быть скреплена производителем с использованием машинного способа, делающего невозможным извлечение корешков РК без нарушения средства контроля.

Потом заполнить регистрационную страницу РК, а именно указать информацию о субъекте хозяйствования и установить средство контроля, а именно специальную номерную пломбу, которая содержит 12 защитных элементов ( приказ ГНАУ от 06.07.10 г. № 485). После этого РК вместе с заявлением на ее регистрацию подаете в органы ГФСУ одновременно с предоставлением документов для регистрации КУРО.

Программирование РРО

Чтобы проводить расчеты через зарегистрированный РРО, необходимо сначала запрограммировать РРО ( п. 11 ст. 3 Закона об РРО). Программировать нужно не только наименование, цену товаров (услуг) и их количество, но и размер (ставку) налогов и сборов, установленных действующим законодательством. Предпринимать такие действия можно самостоятельно или с привлечением специалистов ЦСО.

В целом суть программирования сводится к тому, что каждому виду товара, предназначенному для продажи, присваивается код (штрих-код), с помощью которого (при введении вручную или сканировании с упаковки) можно определить его название, цену, ставку и размер начисленного налога (НДС и акцизного налога) для заполнения чека РРО.

А если вы продаете горючее, то также обязательно позаботьтесь, чтобы был запрограммирован и код товарной подкатегории согласно УКТ ВЭД. Он не будет лишним и при продаже других товаров, учитывая требования относительно указания в налоговых накладных на продажу любых товаров (не только импортных и подакцизных) кодов товаров согласно УКТ ВЭД.

Важно! Программировать наименование товара следует так, чтобы название товара отражало его потребительские признаки и давало возможность однозначно его идентифицировать.

Кроме того, программируя РРО, вы должны наладить надлежащий учет количества реализованных товаров через РРО. То есть запрограммировать РРО таким образом, чтобы в чеке было отражено количество проданного товара.

Предостерегаем: в случае проведения расчетов через РРО без использования режима предыдущего программирования на вас могут наложить штраф согласно п. 6 ст. 17 Закона об РРО в размере 85 грн.

После того, как РРО приобретен, зарегистрирован и запрограммирован, его можно смело использовать. «Руководить» РРО при осуществлении кассовых операций будет специально нанятое лицо — кассир. У ФЛП, который не использует наемный труд, эти функции может выполнять сам предприниматель.

Отчетность

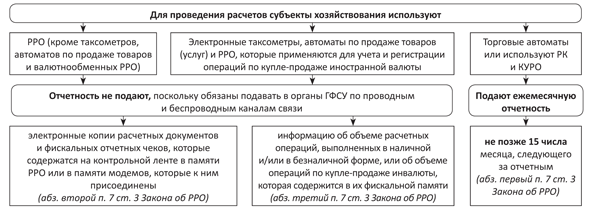

С начала 2014 года вместо бумажного отчета практически все (!) субъекты хозяйствования, которые используют РРО, должны подавать информацию о его работе в электронном виде (см. рис. 3).

Рис. 3. Правила предоставления РРО-отчетности

Заметим! Передача информации о работе РРО в электронном виде происходит без участия субъекта хозяйствования. Все операции РРО осуществляет самостоятельно.

Для того, чтобы РРО самостоятельно отчитывался за проведенные на нем расчеты, субъект хозяйствования должен не только легализовать свой РРО (зарегистрировать), но и подключить РРО (его модем) через Интернет к эквайеру (понятно, на основании заключенного со своим провайдером договора).

Выводы

- РРО нужно перевести в фискальный режим, опломбировать, зарегистрировать в ГФСУ по вашему основному месту учета как налогоплательщика и запрограммировать.

- Вместе с РРО используется КУРО, поэтому одновременно с его регистрацией следует зарегистрировать и такую КУРО.

- Информация о работе РРО подается в орган ГФСУ в электронном виде.

Документы и сокращения статьи

Порядок применения РРО — Порядок регистрации и применения регистраторов расчетных операций, которые применяются для регистрации расчетных операций за товары (услуги), утвержденный приказом ГФСУ от 14.06.16 г. № 547.

Порядок применения КУРО — Порядок регистрации и ведения расчетных книжек, книг учета расчетных операций, утвержденный приказом ГФСУ от 14.06.16 г. № 547.

Порядок № 601 — Порядок технического обслуживания и ремонта регистраторов расчетных операций, утвержденный постановлением КМУ от 12.05.04 г. № 601.

Порядок № 11 — Порядок доработки электронных контрольно-кассовых аппаратов, утвержденный решением Государственной комиссии по вопросам внедрения электронных систем и средств контроля и управления товарным и денежным оборотом при КМУ от 30.11.99 г. № 11.

Требования № 1057 — Требования относительно создания контрольной ленты в электронной форме в регистраторах расчетных операций и модемов для передачи данных, утвержденные приказом Минфина Украины от 08.10.12 г. № 1057.

РРО — регистратор расчетных операций.

КУРО — книга учета расчетных операций.

РК — расчетная книжка.

ЭККР — электронный контрольно-кассовый регистратор.