Вибираємо модель РРО

Щоб розпочати користуватися РРО, його слід придбати. На сьогодні існують різні моделі РРО за технічними характеристиками та функціями, які вони вміють виконувати. Тому вибираючи РРО, слід чітко розуміти, для яких цілей ви його купуєте. Наприклад, якщо ви плануєте торгувати в приміщенні, то доречно буде придбати стаціонарний РРО, а якщо на ринку, то найвигідніше використовувати портативний РРО, який може працювати автономно.

Вибираючи модель РРО, варто враховувати низку спеціальних вимог. Ми навели їх у таблиці.

Вимоги до РРО

| Вимога до РРО | На що звернути увагу |

| 1. Модель РРО має бути включена до Держреєстру РРО ( ст. 12 Закону про РРО) | Держреєстр РРО постійно оновлюється, підлаштовуючись під сучасні реалії. На сьогодні діє Держреєстр, затверджений наказом ДФСУ від 17.02.17 р. № 102 (див. «БТ», 2017, № 9, с. 4). У ньому моделі, які дозволені для первинної реєстрації, тобто які ви можете встановити для продажу товарів, містяться у розділі І. У розділі ІІ Держреєстру РРО наведено перелік моделей, які можна використовувати (якщо вони були зареєстровані раніше), але первинна реєстрація їх уже заборонена. Тобто купувати таку модель РРО немає сенсу |

| 2. РРО має забезпечувати передачу звітної інформації органу ДФСУ в електронному вигляді ( п. 7 ст. 3 Закону про РРО) | Всі моделі РРО, які містяться у Держреєстрі РРО, на сьогодні дозволяють подавати таку інформацію в органи ДФСУ дротовими або бездротовими каналами зв’язку. Пам’ятайте: всі РРО (крім електронних таксометрів, автоматів з продажу товарів (послуг) і РРО для купівлі-продажу інвалюти) до податкових органів передають копії розрахункових документів та фіскальних звітних чеків ( абз. 2 та 3 п. 7 ст. 3 Закону про РРО), а електронні таксометри, автомати з продажу товарів (послуг) і РРО для купівлі-продажу інвалюти — лише інформацію про загальний обсяг розрахункових операцій |

| 3. Модель РРО має відповідати встановленим фіскальним і технічним вимогам | РРО повинен забезпечити виконання фіскальних функцій відповідно до Вимог, затверджених постановою КМУ від 18.02.02 р. № 199. Технічні вимоги до електронних контрольно-касових реєстраторів для різних сфер застосування наведені в додатку 1 до рішення Держкомісії з питань впровадження електронних систем і засобів контролю та управління товарним і грошовим обігом від 26.12.02 р. № 14. У принципі, якщо ви придбаваєте РРО, що міститься в Держреєстрі, він вже повинен відповідати цим нормативним документам. Важливо, щоб ці вимоги дотримувалися і у процесі експлуатації РРО |

| 4. Вибрана модель РРО має відповідати сфері, де вона буде використовуватися | Нагадуємо, що для реалізації окремих видів товарів потрібно використовувати певні моделі РРО. Інформацію про сферу застосування РРО шукайте в графі 8 Держреєстру РРО. Недотримання цієї вимоги може стати причиною примусового зняття з реєстрації РРО (п.п. 4 п. 1 розд. 4 Порядку застосування РРО). Тому перед тим як придбати вибрану модель РРО, загляньте у Держреєстр РРО і переконайтеся, що цю модель РРО можна використовувати при продажу вашого товару. У разі недотримання сфери призначення РРО, документ, що ним друкується, не вважається розрахунковим. Це загрожує штрафом згідно з п. 1 ст. 17 Закону про РРО |

| 5. Строк служби РРО(1) не повинен закінчитися | Цей строк передбачений техдокументацією. У загальному випадку строк служби РРО установлює виробник. Але якщо він цього не зробив, то тоді він становить 7 років з моменту введення РРО в експлуатацію, але не більше 9 років від дати випуску (п. 1.5 Порядку № 11). Це підтверджують і податківці у категорії 109.11 ЗІР ДФСУ. Якщо модель використовується понад цей строк, то вона не вважається РРО, а тому її використання не допустиме і може мати негативні наслідки |

| (1) Це строк, протягом якого виробник (постачальник) гарантує роботоздатність РРО, у тому числі комплектувальних виробів та його складових частин, збереження інформації у фіскальній пам’яті за умови дотримання вимог експлуатаційних документів (п. 3 розд. 1 Порядку застосування РРО). | |

Купуємо РРО

При придбанні РРО варто пам’ятати: продавець РРО зобов’язаний у вашій присутності (п. 10 Порядку № 601):

• перевірити наявність експлуатаційних документів та непорушність пломб виробника, відповідність його комплектності експлуатаційним документам;

• зробити запис у паспорті (формулярі) про дату продажу та скріпити його своїм підписом та штампом.

Після виконання таких процедур продавець видає вам документи, що засвідчують факт купівлі вибраної моделі РРО та містять перелік ЦСО, які уклали з виробником (постачальником) цієї моделі РРО договір про технічне обслуговування та ремонт.

Після придбання касового апарату суб’єкт господарювання проводить його реєстрацію у податковому органі.

Порядок реєстрації РРО

Щоб використовувати придбаний РРО у своїй господарській діяльності, його потрібно зареєструвати в органі ДФСУ за вашим основним місцем обліку як платника податків.

Винятки. Платникам податку на прибуток, які мають відокремлені підрозділи та господарські одиниці, що розташовані на території іншої територіальної громади, ніж такий суб’єкт, дозволено на вибір проводити реєстрацію РРО:

• за своїм основним місцем обліку,

• або за місцезнаходженням своїх відокремлених підрозділів, тобто за неосновним місцем обліку.

Реєструвати такий РРО вам доведеться за своїм кодом ЄДРПОУ (тобто кодом юридичної особи).

Важлива деталь. Якщо придбаний РРО зареєстрований за основним місцем обліку, а ви його плануєте використовуватися в господарській одиниці (магазині, кафе тощо), що розташована на іншій адміністративній території, ніж головний офіс, то окремо ставити такий РРО на облік за місцем використання РРО не потрібно. На сьогодні такої вимоги у Порядку застосування РРО немає. Хоча, як і раніше, існує прив’язка місцезнаходження РРО до об’єкта, в якому він використовується. Про те, де такий РРО буде використовуватися, ви маєте повідомити податківців при реєстрації РРО.

Перед тим як реєструвати РРО, слід укласти договір із ЦСО, який входить до переліку ЦСО, що уклали з виробником (постачальником) РРО договір про їх техобслуговування та ремонт. Такий перелік ви отримуєте у продавця РРО.

Крім того, до створення Реєстру ЦСО вам потрібно отримати від ЦСО також копію договору (або іншого документа), яким підтверджується право, надане виробником (постачальником) РРО ЦСО на проведення техобслуговування і ремонту відповідної моделі (модифікації) РРО. Така копія вам знадобиться при реєстрації РРО.

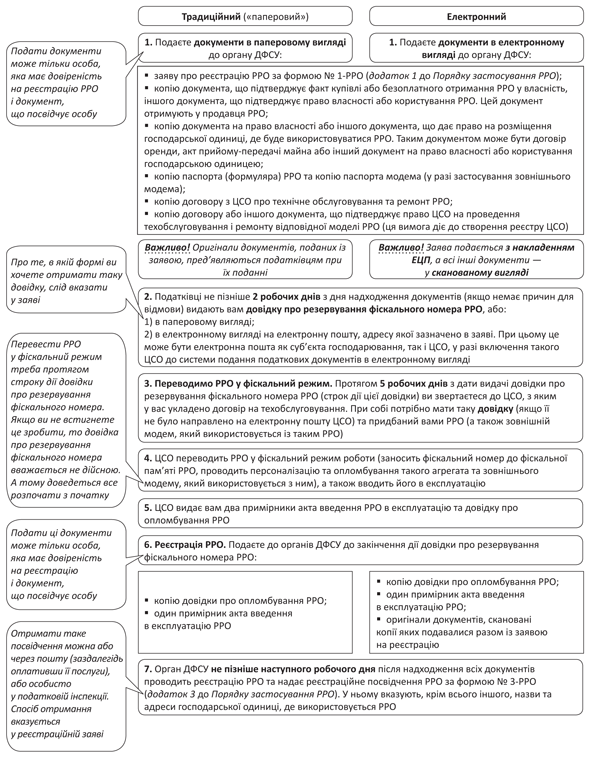

Реєструють РРО у порядку, визначеному у розд. 2 Порядку застосування РРО (див. рис. 1).

Рис. 1. Алгоритм реєстрації РРО

Резервний РРО. Порядок реєстрації резервного РРО подібний до порядку реєстрації основного РРО. За винятком того, що при поданні реєстраційного посвідчення вам слід подати копії документів на право власності або інший документ, що дає право на розміщення господарських одиниць, в яких буде використовуватися резервний РРО. Відрізнити, який РРО є основним, а який резервним, ви можете, заглянувши до реєстраційного посвідчення. У ньому на резервний РРО у правому верхньому куті стоїть відмітка «Резервний», а у першому рядку відповідної таблиці вказана назва та адреса господарської одиниці, де має зберігатися резервний РРО, а в інших рядках — назви та адреси всіх господарських одиниць, де він може використовуватися.

Реєструємо КОРО на РРО

На місці продажу суб’єкт господарювання, крім РРО, повинен обов’язково мати Книгу обліку розрахункових операцій (КОРО), що використовуватиметься разом з таким РРО. Форма такої КОРО наведена у додатку 1 до Порядку реєстрації КОРО. У цій КОРО будуть відображатися дані щодо здійснених суб’єктом господарювання за день розрахункових операцій. Заповнюють її на основі роздрукованих та підклеєних до неї щоденних звітів (Z-звітів).

Застерігаємо: без запису такої інформації в КОРО готівка, проведена через РРО, не вважається оприбуткованою!

Щоб ви могли використовувати КОРО, її слід належним чином зареєструвати (п. 1 підрозд. 1 розд. ІІ Порядку реєстрації КОРО).

Реєстрація КОРО на РРО проводиться одночасно з реєстрацією РРО (п. 8 підрозд. 1 розд. ІІ Порядку реєстрації КОРО).

При цьому подавати документи на реєстрацію ви будете після того, як отримаєте довідку про резервування фіскального номера РРО. Річ у тім, що тільки тоді ви матимете дані про фіскальний номер РРО, з якими вона має використовуватися.

Реєструвати КОРО слід за місцем реєстрації РРО (детальніше про це на с. 24). Сам процес реєстрації проходить у такій послідовності (рис. 2).

Рис. 2. Порядок реєстрації КОРО

Разом з КОРО суб’єкт господарювання має зареєструвати і розрахункову книжку ( РК), яку він буде використовувати у випадку виходу з ладу РРО чи вимкнення електроенергії. Правила реєстрації РК подібні до правил реєстрації КОРО.

Спочатку необхідно придбати РК, яка повинна бути скріплена виробником з використанням машинного способу, що унеможливлює вилучення корінців РК без порушення засобу контролю.

Потім слід заповнити реєстраційну сторінку РК, а саме вказати інформацією про суб’єкта господарювання та встановити засіб контролю, а саме спеціальну номерну пломбу, яка містить 12 захисних елементів (наказ ДПАУ від 06.07.10 р. № 485). Після цього РК разом із заявою на її реєстрацію подаєте до органів ДФСУ одночасно з поданням документів для реєстрації КОРО.

Програмування РРО

Щоб проводити розрахунки через зареєстрований РРО, необхідно спочатку запрограмувати РРО ( п. 11 ст. 3 Закону про РРО). Програмувати потрібно не тільки найменування, ціну товарів (послуг) та їх кількість, а й розмір (ставку) податків та зборів, встановлених чинним законодавством. Робити такі дії можна самостійно або із залученням фахівців ЦСО.

Загалом суть програмування зводиться до того, що кожному виду товару, призначеному для продажу, присвоюється код (штрих-код), за допомогою якого (при введенні вручну або скануванні з упаковки) можна визначити його назву, ціну, ставку і розмір нарахованого податку (ПДВ та акцизного податку) для заповнення чека РРО.

А якщо ви продаєте пальне, то також обов’язково попіклуйтесь, щоб був запрограмований і код товарної підкатегорії згідно з УКТ ЗЕД. Він не буде зайвим і при продажу інших товарів, враховуючи вимоги щодо зазначення у податкових накладних на продаж будь-яких товарів (не тільки імпортних та підакцизних) кодів товарів згідно з УКТ ЗЕД.

Важливо! Програмувати найменування товару слід так, щоб назва товару відображала його споживчі ознаки та давала змогу однозначно його ідентифікувати.

Крім того, програмуючи РРО, ви маєте також налагодити належний облік кількості реалізованих товарів через РРО. Тобто запрограмувати РРО таким чином, щоб у чеку було відображено кількість товару, який було продано покупцю.

Застерігаємо: у разі проведення розрахунків через РРО без використання режиму попереднього програмування на вас можуть накласти штраф згідно з п. 6 ст. 17 Закону про РРО у розмірі 85 грн.

Після того як РРО придбаний, зареєстрований та запрограмований, його можна сміливо використовувати. «Керувати» РРО при здійсненні касових операцій буде спеціально найнята особа — касир. У ФОП, який не використовує найману працю, ці функції може виконувати сам підприємець.

Звітність

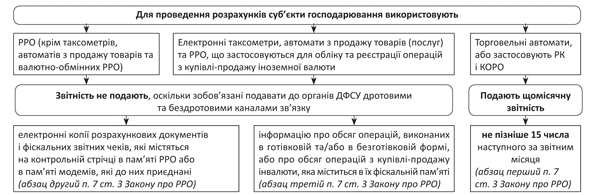

З початку 2014 року замість паперового звіту практично всі (!) суб’єкти господарювання, які використовують РРО, мають подавати інформацію про його роботу у електронному вигляді (рис. 3).

Рис. 3. Правила подання РРО-звітності

Зауважимо! Передача інформації про роботу РРО в електронному вигляді відбувається без участі суб’єкта господарювання. Всі операції «сучасний» касовий апарат здійснює самостійно.

Для того щоб РРО самостійно звітував за проведені на ньому розрахунки, суб’єкт господарювання має не тільки легалізувати свій РРО (зареєструвати), а й підключити РРО (його модем) через Інтернет до еквайєра (зрозуміло, на підставі укладеного зі своїм провайдером договору).

Висновки

- РРО потрібно перевести у фіскальний режим, опломбувати, зареєструвати у ДФСУ за вашим основним місцем обліку як платника податків та запрограмувати.

- Разом з РРО використовується КОРО, тому одночасно з його реєстрацією вам слід зареєструвати і таку КОРО.

- Інформація про роботу РРО подається до органу ДФСУ в електронному вигляді.

Документи та скорочення статті

Порядок застосування РРО — Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затверджений наказом ДФСУ від 14.06.16 р. № 547.

Порядок застосування КОРО — Порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, затверджений наказом ДФСУ від 14.06.16 р. № 547.

Порядок № 601 — Порядок технічного обслуговування та ремонту реєстраторів розрахункових операцій, затверджений постановою КМУ від 12.05.04 р. № 601.

Порядок № 11 — Порядок доопрацювання електронних контрольно-касових апаратів, затверджений рішенням Державної комісії з питань впровадження електронних систем і засобів контролю та управління товарним і грошовим обігом при КМУ від 30.11.99 р. № 11.

Вимоги № 1057 — Вимоги щодо створення контрольної стрічки в електронній формі у реєстраторах розрахункових операцій та модемів для передачі даних, затверджені наказом Мінфіну України від 08.10.12 р. № 1057.

РРО — реєстратор розрахункових операцій.

КОРО — Книга обліку розрахункових операцій.

РК — розрахункова книжка.

ЕККР — електронний контрольно-касовий реєстратор.