В комментируемом письме налоговики коснулись вопроса подачи «ликвидационной» отчетности физлицом-предпринимателем (ФЛП), который прекращает предпринимательскую деятельность.

Напомним: начиная с 2017 года, в случае, если ФЛП не получил доход (прибыль) в отчетном году или отдельном месяце отчетного года, он все равно обязан платить ЕСВ. Теперь это правило распространяется и на общесистемщиков.

Обратите внимание! База для начисления ЕСВ в этом случае не может быть больше максимальной величины такой базы, установленной Законом о ЕСВ (40 тыс. грн). При этом сумма ЕСВ не может быть меньше размера минимального страхового взноса — 704 грн. (3200 х 22 %) ( п. 2 ч. 1 ст. 7 Закона о ЕСВ).

То же касается и ФЛП, которые закрываются, чтобы не платить ЕСВ при отсутствии деятельности (ФЛП, в отношении которых проведена госрегистрация прекращения предпринимательской деятельности).

Дело в том, что ФЛП лишается статуса предпринимателя (а значит, и статуса плательщика ЕСВ) с даты внесения в Единый госреестр соответствующей записи. Следовательно, последним периодом, за который ему необходимо уплатить ЕСВ, будет период со дня окончания предыдущего отчетного периода до дня госрегистрации прекращения предпринимательской деятельности такого физлица.

Срок уплаты ЕСВ — до даты подачи Отчета (форма № Д5) с пометкой «ликвидационный» (включительно) ( письмо ГФСУ от 30.12.16 г. № 41658/7/99-99-13-02-01-17).

При этом не забывайте, что снятие с учета ФЛП, в том числе ФЛП — плательщиков единого налога (ЕН), осуществляется контролерами на основании сведений из регистрационной карточки, предоставленных госрегистратором, после проведения проверок, сверки расчетов и осуществления окончательного расчета.

Поэтому даже в случае «разрегистрации» (прекращения предпринимательской деятельности ФЛП) такое лицо все еще исполняет обязанности и несет ответственность, предусмотренные для плательщика ЕСВ за период его деятельности как ФЛП.

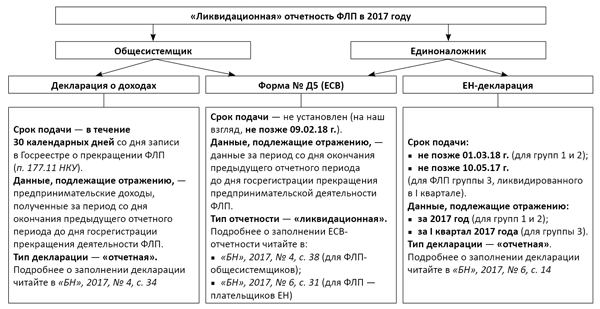

А это значит, что, в зависимости от системы налогообложения, на которой работал ФЛП до прекращения деятельности, такому субъекту следует подать также последнюю «ликвидационную» отчетность (см. рисунок ниже).