У листі, що коментується, податківці порушили питання подання «ліквідаційної» звітності фізособою-підприємцем (ФОП), яка припиняє підприємницьку діяльність.

Нагадаємо: починаючи з 2017 року у разі, якщо ФОП не отримав доход (прибуток) у звітному році або окремому місяці звітного року, він все одно зобов’язаний платити ЄСВ. Тепер це правило поширюється і на загальносистемників.

Зверніть увагу! База для нарахування ЄСВ у цьому випадку не може бути більше максимальної величини такої бази, встановленої Законом про ЄСВ (40 тис. грн.). При цьому сума ЄСВ не може бути меншою розміру мінімального страхового внеску — 704 грн. (3200 х 22 %) ( п. 2 ч. 1 ст. 7 Закону про ЄСВ).

Те саме стосується і ФОП, які закриваються, щоб не платити ЄСВ за відсутності діяльності (ФОП, щодо яких проведена держреєстрація припинення підприємницької діяльності).

Річ у тому, що ФОП втрачає статус підприємця (тобто і статус платника ЄСВ) з дати внесення в Єдиний держреєстр відповідного запису. Отже, останнім періодом, за який йому необхідно сплатити ЄСВ, буде період з дня закінчення попереднього звітного періоду до дня держреєстрації припинення підприємницької діяльності такої фізичної особи.

Термін сплати ЄСВ — до дати подання Звіту (форма № Д5) з позначкою «ліквідаційний» (включно) (лист ДФСУ від 30.12.16 р. № 41658/7/99-99-13-02-01-17).

При цьому не забувайте, що зняття з обліку ФОП, у тому числі ФОП — платників єдиного податку (ЄП), здійснюється контролерами на підставі відомостей з реєстраційної картки, наданих держреєстратором, після проведення перевірок, звіряння розрахунків і здійснення остаточного розрахунку.

Тому навіть у разі «розреєстрації» (припинення підприємницької діяльності ФОП) така особа все ще виконує обов’язки і несе відповідальність, передбачені для платника ЄСВ за період його діяльності як ФОП.

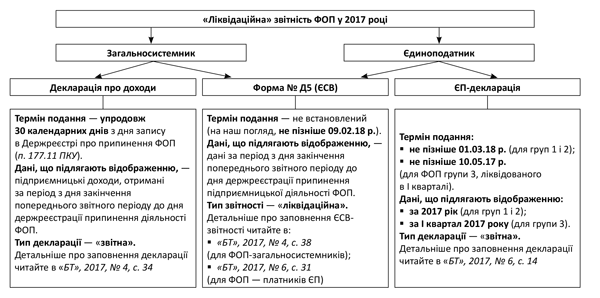

А це означає, що залежно від системи оподаткування, на якій працював ФОП до припинення діяльності, такому суб’єктові слід подати також останню «ліквідаційну» звітність (див. рисунок нижче).