«Компенсационные» новации 2017 года

Для начала немного истории. Работодатели, которые имели право на получение компенсации среднего заработка «солдат предприятия», подавали отчеты по форме согласно приложению 1 к Порядку № 105* и ожидали поступления соответствующих сумм. Но многие так их и не получили, поскольку не успели подать эти отчеты до конца 2016 года. А с 2016 года такую программу в бюджете вообще не предусмотрели, в связи с чем компенсация за декабрь 2015 года «зависла» у всех.

* Постановление КМУ «Об утверждении Порядка выплаты компенсации за 2014 — 2015 годы <…>» от 04.03.15 г. № 105.

Работодатели как-то с этим смирились. И вот неожиданно суммы компенсации среднего заработка, которые были заявлены предприятиями в отчетах о фактических расходах на выплату среднего заработка, сданных за периоды до 1 января 2016 года, начали поступать на их счета.

Более того, Кабмин решил таки привести положения Порядка № 105 в соответствие с КЗоТ. В результате право на получение компенсации задним числом получили также фермерские хозяйства, сельскохозяйственные производственные кооперативы, а также ФЛП (см. «БН», 2017, № 18, с. 4). В принципе, этим субъектам была предоставлена КЗоТ такая возможность еще с 06.12.15 г.**, но порядка выплаты под них не было (они не были указаны в Порядке № 105), да и денежные средства в бюджете-2016 на эти цели отсутствовали. Ну а до этой даты им отказывали в выплате компенсации (см., в частности, письмо Минсоцполитики Украины от 16.06.15 г. № 325/13/155-15).

** Согласно Закону Украины «О внесении изменений в статью 119 Кодекса законов о труде Украины относительно работников, призванных на военную службу во время мобилизации, на особый период» от 12.11.15 г. № 801-VIII.

Важно! Если отчеты о фактических расходах на выплату компенсации из бюджета среднего заработка работникам уже были поданы органу соцзащиты населения, ничего делать не нужно — компенсация поступит на счет работодателя автоматически по старым заявкам.

Если же отчеты не предоставлялись, работодатели имеют право подать их органу соцзащиты населения в течение трех месяцев со дня вступления в силу постановления КМУ от 12.04.17 г. № 254, то есть не позднее 14.07.17 г.

Итак, допустим, вам удалось получить компенсацию за 2014 — 2015 годы. Что делать в такой ситуации? Давайте разбираться.

Компенсация и налоги

НДФЛ и военный сбор. Согласно п.п. «и» п.п. 165.1.1 НКУ в общий месячный (годовой) облагаемый доход налогоплательщика не включаются, в частности, компенсационные выплаты из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период.

То есть если вы ранее облагали НДФЛ средний заработок, сохраненный за мобилизованным работником, а сейчас получили из бюджета его компенсацию, то действуйте так. Проведите добровольный перерасчет по НДФЛ, определите излишне удержанные суммы налога, должным образом отразите их в учете (см. ниже), а появившуюся задолженность перед работником погасите за счет суммы полученной компенсации. Так же нужно поступить и с ВС.

А как быть, если компенсация получена по работнику, который проходил срочную военную службу (далее — срочник) или военную службу по контракту (далее — контрактник)?

Компенсируемый из бюджета средний заработок «солдат предприятия» (срочников и контрактников) прямо не указан в п.п. «и» п.п. 165.1.1 НКУ.

Но (!) налоговики в своих разъяснениях склоняются к тому, что если предприятие получит компенсацию заработка из бюджета, то оно вправе провести перерасчет и отсторнировать суммы НДФЛ и военсбора, которые были ранее от такого заработка (см. индивидуальную налоговую консультацию ГФСУ от 14.06.17 г. № 639/6/99-99-13-02-03-14/ІПК и письмо ГФСУ от 23.12.15 г. № 27545/6/99-99-17-03-03-15).

Вместе с тем, чтобы уже совсем спокойно спать, можете получить индивидуальную налоговую консультацию по этому вопросу.

Переходим к отчетности. Результаты перерасчета отражают в Налоговом расчете по форме № 1ДФ, сформированном за тот отчетный квартал, в котором он фактически был проведен (см. письма ГФСУ от 13.01.16 г. № 400/6/99-99-17-03-03-15, от 29.02.16 г. № 4470/6/99-99-17-03-03-15, ГУ ГФС в г. Киеве от 29.04.16 г. № 10106/10/26-15-13-01-12). При этом налоговики предписывают заполнять ф. № 1ДФ так (см. консультацию в категории 103.25 ЗІР ГФСУ):

• в разд. I формируйте две строки. Одну — с суммой заработной платы, начисленной в отчетном квартале и уменьшенной на сумму компенсированного из бюджета среднего заработка с признаком дохода «101» — если работник продолжает трудиться на вашем предприятии. Если же он на момент получения компенсации уже уволился, то в первой строке отразите с минусами сумму среднего заработка, который был компенсирован из бюджета, и сумму удержанного из него НДФЛ.

Во второй строке укажите сумму компенсации (с прочерками в графах 4а и 4) с признаком дохода «128»;

• в разд. II на сумму отсторнированного военсбора уменьшаем показатели соответствующих граф строки «Військовий збір».

Подавать «уточненки» к форме № 1ДФ за прошлые периоды в данном случае не нужно!

ЕСВ. До 01.01.16 г. нормы п. 7 ст. 7 Закона о ЕСВ предусматривали освобождение от ЕСВ только выплат, которые компенсируются из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период.

Причем, в отличие от своих «НДФЛьных» коллег, специалисты ГФСУ, «курирующие» вопросы ЕСВ, соглашались с тем, что если Отчет в органы соцзащиты на получение компенсации среднего заработка мобилизованных подан, ЕСВ можно не взимать (см. «БН», 2015, № 26, с. 47).

Хотя, конечно, многие работодатели перестраховывались и взимали ЕСВ с сумм среднего заработка, сохраняемого за мобилизованными работниками. Если ваше предприятие относится к таким, то после получения компенсации такого заработка из бюджета вам необходимо определись суммы излишне удержанного/начисленного ЕСВ*** и отразить их должным образом в учете (см. ниже).

*** Напомним: до 01.01.16 г. ЕСВ удерживался с выплат работникам в размере 3,6 % и начислялся в определенном проценте в зависимости от класса риска.

В ЕСВ-отчетности за тот месяц, в котором проведены сторнировки, в таблице 6 на работника формируете строки на «выемку» среднего заработка, который был компенсирован из бюджета, указывая:

• в графе 10 — код типа начислений «3»;

• в графе 11 — месяц, за который начислен заработок;

• в графе 18 — сумму среднего заработка, на которую излишне начислен ЕСВ за соответствующий месяц;

• в графах 20 и 21 — излишне удержанную и начисленную сумму ЕСВ соответственно.

Графы 15 (количество календарных дней пребывания в трудовых отношениях) и 17 (общая сумма начисленной заработной платы) не заполняете.

На основании этих данных будут заполнены соответствующие строки 5 (5.1, 5.3, 5.4) таблицы 1. Вам останется только указать причину в строке, следующей за строкой 5.4 таблицы 1.

С компенсацией по мобилизованным работникам разобрались. Переходим к контрактникам и срочникам.

Важно! С подлежащего компенсации из бюджета среднего заработка срочников и контрактников ЕСВ взимают в общем порядке! Объясним почему.

Причина проста — в период до 2016 года из базы взимания ЕСВ можно было исключить лишь компенсируемый из бюджета средний заработок мобилизованных работников.

Так что, несмотря на то, что компенсация среднего заработка срочников и контрактников зашла на счет вашего предприятия, сторнировать начисленные/удержанные суммы ЕСВ с такого заработка категорически нельзя!

Налог на прибыль неразрывно связан с бухучетом (см. об этом ниже). Заметим, что при получении компенсации из бюджета уточняющую декларацию подают только применительно к суммам сторнирования начислений ЕСВ. Уточняющую декларацию предоставляют к декларациям за те периоды, в которых были включены в расходы суммы начислений ЕСВ на средний заработок работников, по которым была получена компенсация. Связано это с тем, что при сторнировании начислений ЕСВ задействован счет 44, а не 79, поэтому такое сторнирование не отразится на результатах в декларации за 2017 год. По остальным суммам все изменения «пройдут» в декларации за 2017 год.

Единый налог. Напомним, что у плательщиков единого налога не включаются в доход суммы средств целевого назначения, которые поступили, в частности, из бюджетов, в том числе в пределах государственных или местных программ (п.п. 4 п. 292.11 НКУ). Поэтому полученная компенсация не включается в доход единщиков.

Пример. Со средней зарплаты, выплачиваемой работнику за период мобилизации в декабре 2015 года, предприятие взимало ЕСВ и удерживало НДФЛ и ВС как с обычной зарплаты с соответствующим отражением в отчетности. Налог/взнос/сбор был своевременно уплачен в бюджет при выплате среднего заработка работнику. Отчет на получение компенсации среднего заработка из бюджета был подан в орган соцзащиты населения в январе 2016 года.

В июне 2017 года на счет предприятия была перечислена из бюджета сумма компенсации «мобилизационного» среднего заработка за декабрь 2015 года. В этом же месяце предприятие проводит корректировку излишне начисленных налогов/сборов/взносов со средней зарплаты.

Ставка ЕСВ в части начислений для предприятия, действовавшая в 2015 году, — 37,26 %. Сумма среднего заработка в декабре 2015 года составляла 3000,00 грн. (ЕСВ/начисление — 1117,80 грн., ЕСВ/удержание — 108,00 грн., НДФЛ — 433,80 грн., военсбор — 45,00 грн.).

Начнем с формы № 1ДФ. Допустим, что работник был уволен с военной службы в запас. Его оклад сегодня составляет 6000 грн. Сумма зарплаты, начисленной работнику за 2 квартал 2017 года, — 18000 грн. С нее был удержан НДФЛ — 3240 грн., ВС — 270 грн.

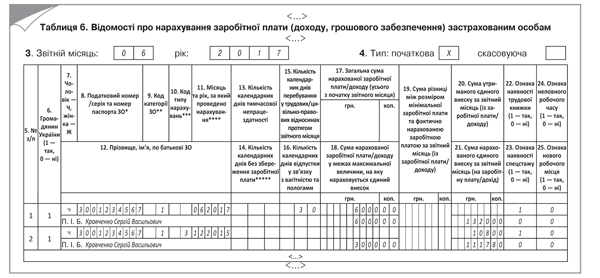

Тогда в разд. I формы № 1ДФ за 2 квартал 2017 года доходы этого работника будут отражены так, как показано на рис. 1.

Рис. 1. Фрагмент разд. I ф. № 1ДФ за 2 квартал 2017 года

Поясним. В строке под номером 1 в графах 3а и 3 указана сумма зарплаты за 2 квартал 2017 года (18000 грн.), уменьшенная на сумму компенсированной средней зарплаты за декабрь 2015 года (3000 грн.). В графах 4а и 4 проставлены суммы НДФЛ (3240 грн.) за вычетом отсторнированных сумм налога за декабрь 2015 года (433,80 грн).

В разделе II ф. № 1ДФ за 2 квартал 2017 года по строке «Військовий збір» сумма отсторнированного военсбора (45 грн.) уменьшит показатели граф «Загальна сума утриманого податку, збору (грн, коп.) нарахованого/перерахованого».

А теперь о ЕСВ-отчетности. На наш взгляд, сложностей с заполнением строк 5, 5.1, 5.3 и 5.4 таблицы 1 ф. № Д4 возникнуть не должно. Поэтому переходим непосредственно к таблице 6 (см. рис. 2).

Рис. 2. Фрагмент отчета по ф. № Д4 за июнь 2017 года

Компенсация в бухучете

Свою позицию по поводу отражения сумм компенсации в бухучете Минфин изложил в письме от 24.09.15 г. № 31-11410-08-10/29963. Правда, в этом письме рассматривалась несколько «экзотичная» ситуация, когда вначале предприятие получило компенсацию, а потом она была выплачена работнику. На практике все было с точностью да наоборот: вначале работнику выплачивался средний заработок, а потом предприятие уже получало компенсацию (см. письма Минсоцполитики Украины от 06.05.15 г. № 515/13/84-15, от 22.05.15 г. № 7551/0/14-15/13 и от 07.05.15 г. № 525/13/84-15).

Однако хотя в заданном в письме вопросе предприятие вначале получало компенсацию и только потом ее выплачивало, Минфин указал, что в соответствии с П(С)БУ 15 «Доход» целевое финансирование для компенсации расходов (убытков), которые имело предприятие, признаются дебиторской задолженностью с одновременным признанием дохода. По всей видимости, Минфин здесь исходил из того, что компенсационные выплаты (среднюю зарплату) предприятие обязано начислить до момента получения компенсации (проводка Дт 949 — Кт 661). Соответственно, в бухучете предприятие несет расходы до момента компенсационных выплат.

Поступление денежных средств на счет предприятия от органов соцзащиты населения для выплаты компенсации Минфин предписал показывать проводкой Дт 31 — Кт 48. Одновременно на эту сумму следует признать доход, который отражают корреспонденцией Дт 48 и Кт 71.

Для нас в данном случае важно то, что доход, по мнению Минфина, признается в периоде получения компенсации. Большинство предприятий воспользовалось этими рекомендациями, поскольку согласно п. 16 П(С)БУ 15 целевое финансирование не признается доходом до тех пор, пока не существует подтверждение того, что оно будет получено и предприятие выполнит условия относительно такого финансирования. А как раз уверенности в том, что компенсация будет получена из бюджета, тогда не было. Собственно, этих средств предприятиям пришлось ожидать целых 2 года, так что прогнозы сбылись.

В итоге вырисовывается следующая картина. При начислении средней зарплаты работникам в 2014 — 2015 годах такие суммы были отражены корреспонденцией Дт 949 — Кт 661. Кроме того, делались еще проводки по удержанию:

• НДФЛ (Дт 661 — Кт 641/НДФЛ);

• военного сбора (Дт 661— Кт 641/ВС);

• ЕСВ (Дт 661 — Кт 651/ЕСВ) плюс начислялся ЕСВ (Дт 949 — Кт 651/ЕСВ).

При получении компенсации из бюджета в 2017 году эти удержания применительно к работникам, призванным на военную службу по призыву во время мобилизации, нужно отсторнировать (способом «красное сторно»).

В то же время начисление ЕСВ на компенсацию, начисленную этим «мобилизованным» работникам, «убирают» путем корреспонденции со счетом 44, поскольку расходы относятся к предыдущему периоду (п. 4 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»).

Полученную компенсацию показывают проводкой Дт 311 Кт 482, одновременно на эту же сумму отражают доход Дт 482 Кт 719.

Как видим, ничего сложного в учете нет. И если по каким-то причинам вы не претендовали на компенсацию из бюджета раньше, то имеет смысл подать отчет в орган соцзащиты сейчас. Как говорится, «деньги лишними не бывают».