«Компенсаційні» новації 2017 року

Спершу трохи історії. Роботодавці, які мали право на отримання компенсації середнього заробітку «солдатів підприємства», подавали звіти за формою згідно з додатком 1 до Порядку № 105* і чекали надходження відповідних сум. Але більшість так їх і не отримали, оскільки не встигли подати ці звіти до кінця 2016 року. А з 2016 року таку програму в бюджеті взагалі не передбачили, у зв’язку з чим компенсація за грудень 2015 року «зависла» в усіх.

Роботодавці якось із цим змирилися. І ось несподівано суми компенсації середнього заробітку, які були заявлені підприємствами у звітах про фактичні витрати на виплату середнього заробітку, здані за періоди до 1 січня 2016 року, почали надходити на їх рахунки.

Більше того, Кабмін вирішив таки привести положення Порядку № 105 у відповідність із КЗпП. У результаті право на отримання компенсації «заднім числом» отримали також фермерські господарства, сільськогосподарські виробничі кооперативи, а також ФОП (див. «БТ», 2017, № 18, с. 4). У принципі, цим суб’єктам була надана КЗпП така можливість ще з 06.12.15 р.**, але порядку виплати під них не було (вони не були вказані в Порядку № 105), та і грошові кошти в бюджеті-2016 на ці цілі були відсутні. Ну а до цієї дати їм відмовляли у виплаті компенсації (див., зокрема, лист Мінсоцполітики України від 16.06.15 р. № 325/13/155-15).

Важливо! Якщо звіти про фактичні витрати на виплату компенсації з бюджету середнього заробітку працівникам вже були подані органу соцзахисту населення, нічого робити не потрібно — компенсація надійде на рахунок роботодавця автоматично за старими заявками.

Якщо ж звіти не надавалися, роботодавці мають право подати їх в орган соцзахисту населення впродовж трьох місяців з дня набуття чинності постановою КМУ від 12.04.17 р. № 254, тобто не пізніше за 14.07.17 р.

Отже, припустимо, вам удалося отримати компенсацію за 2014 — 2015 роки. Що робити в такій ситуації? Давайте розбиратися.

Компенсація і податки

ПДФО і військовий збір. Згідно з п.п. «и» п.п. 165.1.1 ПКУ в загальний місячний (річний) оподатковуваний дохід платника податків не включаються, зокрема, компенсаційні виплати з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

Тобто якщо ви раніше обкладали ПДФО середній заробіток, збережений за мобілізованим працівником, а зараз отримали з бюджету його компенсацію, то дієте так. Проводите добровільний перерахунок з ПДФО, визначаєте надмірно утримані суми податку, належним чином відображаєте їх в обліку (див. нижче), а заборгованість, що виникла перед працівником, погашаєте за рахунок суми отриманої компенсації. Так само чините і з ВЗ.

А як бути, якщо компенсація отримана за працівником, який проходив строкову військову службу (далі — строковик) або військову службу за контрактом (далі — контрактник)?

Середній заробіток «солдатів підприємства» — строковиків і контрактників, що компенсується з бюджету, прямо не вказаний у п.п. «и» п.п. 165.1.1 ПКУ.

Але (!) податківці у своїх роз’ясненнях схиляються до того, що якщо підприємство отримає компенсацію з бюджету, то воно має право провести перерахунок і відсторнувати суми ПДФО і військового збору, які були раніше утримані з такого заробітку (див. індивідуальну податкову консультацію ДФСУ від 14.06.2017 р. № 639/6/99-99-13-02-03-14/ІПК, лист ДФСУ від 23.12.2015 р. № 27545/6/99-99-17-03-03-15).

Разом з тим, щоб уже зовсім спати спокійно, можете отримати індивідуальну податкову консультацію із цього питання.

Переходимо до звітності. Результати перерахунку відображають у Податковому розрахунку за формою № 1ДФ, сформованому за той звітний квартал, у якому фактично він був проведений (див. листи ДФСУ від 13.01.16 р. № 400/6/99-99-17-03-03-15, від 29.02.16 р. № 4470/6/99-99-17-03-03-15, ГУ ДФСУ в м. Київ від 29.04.16 р. № 10106/10/26-15-13-01-12). При цьому податківці пропонують заповнювати ф. № 1ДФ так (див. консультацію в категорії 103.25 ЗІР ДФСУ):

• у розд. I формуйте два рядки. Один — із сумою заробітної плати, нарахованої у звітному кварталі і зменшеної на суму компенсованого з бюджету середнього заробітку з ознакою доходу «101», — якщо працівник продовжує працювати на вашому підприємстві. Якщо працівник на момент отримання компенсації вже звільнився, то в першому рядку відобразите з мінусами суму середнього заробітку, який був компенсований з бюджету, і суму утриманого з нього ПДФО.

У другому рядку вкажіть суму компенсації (з прочерками в графах 4а і 4) з ознакою доходу «128»;

• у розд. II на суму відсторнованого військового збору зменшуємо показники відповідних граф рядка «Військовий збір».

Подавати «уточненки» до форми № 1ДФ за минулі періоди в цьому випадку не потрібно!

ЄСВ. До 01.01.16 р. норми п. 7 ст. 7 Закону про ЄСВ передбачали звільнення від ЄСВ тільки виплат, які компенсуються з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

Причому, на відміну від своїх «ПДФОшних» колег, фахівці ДФСУ, які «курирують» питання ЄСВ, погоджувалися з тим, що якщо Звіт в органи соцзахисту на отримання компенсації середнього заробітку мобілізованих поданий, ЄСВ можна не стягувати (див. «БТ», 2015, № 26, с. 47).

Хоча, звичайно, багато роботодавців перестраховувалися і стягували ЄСВ із сум середнього заробітку, що зберігається за мобілізованими працівниками. Якщо ваше підприємство належить до таких, то після отримання компенсації такого заробітку з бюджету вам необхідно визначити суми надмірно утриманого/нарахованого ЄСВ*** і відобразити їх належним чином в обліку (див. нижче).

*** Нагадаємо, що до 01.01.16 р. ЄСВ утримувався з виплат працівникам у розмірі 3,6 % і нараховувався в певному відсотку залежно від класу ризику.

У ЄСВ звітності за той місяць, у якому проведені сторнування, в таблиці 6 на працівника формуєте рядки на «виїмку» середнього заробітку, який був компенсований з бюджету, вказуючи:

• у графі 10 — код типу нарахувань «3»;

• у графі 11 — місяць, за який нарахований заробіток;

• у графі 18 — суму середнього заробітку, на яку надмірно нарахований ЄСВ за відповідний місяць;

• у графах 20 і 21 — надмірно утриману і нараховану суму ЄСВ відповідно.

Графи 15 (кількість календарних днів перебування в трудових відносинах), 17 (загальна сума нарахованої заробітної плати) не заповнюєте.

На підставі цих даних будуть заповнені відповідні рядки 5 (5.1, 5.3, 5.4) таблиці 1. Вам залишиться тільки вказати причину в рядку, наступному за рядком 5.4 таблиці 1.

З компенсацією за мобілізованими працівниками розібралися. Переходимо до контрактників і строковиків.

Важливо! Із середнього заробітку строковиків і контрактників, що підлягає компенсації з бюджету, ЄСВ стягують у загальному порядку! Пояснимо чому.

Причина проста — у період до 2016 року з бази стягнення ЄСВ можна було виключити лише середній заробіток мобілізованих працівників, що компенсується з бюджету.

Тож незважаючи на те, що компенсація середнього заробітку строковиків і контрактників зайшла на рахунок вашого підприємства, сторнувати нараховані/утримані суми ЄСВ з такого заробітку категорично не можна!

Податок на прибуток нерозривно пов’язаний з бухобліком (див. про це нижче). Зазначимо, що при отриманні компенсації з бюджету уточнюючу декларацію подають тільки стосовно сум сторнування нарахувань ЄСВ. Уточнюючу декларацію надають до декларацій за ті періоди, у яких були включені у витрати суми нарахувань ЄСВ на середній заробіток працівників, за якими була отримана компенсація. Пов’язано це з тим, що при сторнуванні нарахувань ЄСВ задіяний рахунок 44, а не 79, тому таке сторнування не відобразиться на результатах у декларації за 2017 рік. За іншими сумами всі зміни «пройдуть» у декларацію за 2017 рік.

Єдиний податок. Нагадаємо, що у платників єдиного податку не включаються в дохід суми коштів цільового призначення, які надійшли, зокрема, з бюджетів, у тому числі в межах державних або місцевих програм (п.п. 4 п. 292.11 ПКУ). Тому отримана компенсація не включається в дохід єдинників.

Приклад. Із середньої зарплати, що виплачується працівникові за період мобілізації в грудні 2015 року, підприємство стягувало ЄСВ і утримувало ПДФО і ВЗ як зі звичайної зарплати з відповідним відображенням у звітності. Податок/внесок/збір був своєчасно сплачений до бюджету при виплаті середнього заробітку працівникові. Звіт на отримання компенсації середнього заробітку з бюджету був поданий в орган соцзахисту населення в січні 2016 року.

У червні 2017 року на рахунок підприємства була перерахована з бюджету сума компенсації «мобілізаційного» середнього заробітку за грудень 2015 року. У цьому ж місяці підприємство проводить коригування надмірно нарахованих податків/зборів/внесків із середньої зарплати.

Ставка ЄСВ у частині нарахувань для підприємства, що діяла у 2015 році, — 37,26 %. Сума середнього заробітку у грудні 2015 року складала 3000,00 грн. (ЄСВ/нарахування — 1117,80 грн., ЄСВ/утримання — 108,00 грн., ПДФО — 433,80 грн., ВЗ — 45,00 грн.).

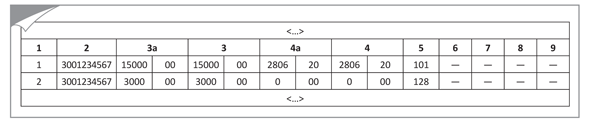

Розпочнемо з форми № 1ДФ. Припустимо, що працівник був звільнений з військової служби в запас. Його оклад сьогодні складає 6000 грн. Сума зарплати, нарахованої працівникові за 2 квартал 2017 року, — 18000 грн. З неї був утриманий ПДФО — 3240 грн., ВЗ — 270 грн.

Тоді в розд. I форми № 1ДФ за 2 квартал 2017 року доходи цього працівника будуть відображені так, як показано на рис. 1.

Рис. 1. Фрагмент розд. I форми № 1ДФ за 2 квартал 2017 року

Пояснимо. У рядку під номером 1 у графах 3а і 3 вказана сума зарплати за 2 квартал 2017 року (18000 грн.), зменшена на суму компенсованої середньої зарплати за грудень 2015 року (3000 грн.). У графах 4а і 4 проставлені суми ПДФО (3240 грн.) за вирахуванням відсторнованих сум податку за грудень 2015 року (433,80 грн.).

У розділі II ф. № 1ДФ за 2 квартал 2017 року за рядком «Військовий збір» сума відсторнованого військового збору (45 грн.) зменшить показники граф «Загальна сума утриманого податку, збору (грн., коп.) нарахованого/перерахованого».

А тепер про ЄСВ-звітність. На наш погляд, складнощів із заповненням рядків 5, 5.1, 5.3 і 5.4 таблиці 1 ф. № Д4 виникнути не повинно. Тому переходимо до таблиці 6 (див. рис. 2).

Рис. 2. Фрагмент звіту за формою № Д4 за червень 2017 року

Компенсація в бухобліку

Свою позицію з приводу відображення сум компенсації в бухобліку Мінфін виклав у листі від 24.09.15 р. № 31-11410-08-10/29963. Щоправда, в цьому листі розглядалася дещо «еКЗпПична» ситуація, коли спочатку підприємство отримало компенсацію, а потім вона була виплачена працівникові. На практиці все було з точністю до навпаки: спочатку працівникові виплачувався середній заробіток, а потім підприємство вже отримувало компенсацію (див. листи Мінсоцполітики України від 06.05.15 р. № 515/13/84-15, від 22.05.15 р. № 7551/0/14-15/13, від 07.05.15 р. № 525/13/84-15).

Проте хоча в поставленому в листі запитанні підприємство спочатку отримувало компенсацію, і тільки потім її виплачувало, Мінфін указав, що відповідно до П(С)БО 15 «Дохід» цільове фінансування, для компенсації витрат (збитків), яких зазнало підприємство, визнається дебіторською заборгованістю з одночасним визнанням доходу. Очевидно, Мінфін тут виходив з того, що компенсаційні виплати (середню зарплату) підприємство зобов’язане нарахувати до моменту отримання компенсації (проводка Дт 949 — Кт 661). Відповідно у бухобліку воно несе витрати до моменту компенсаційних виплат.

Надходження грошових коштів на рахунок підприємства від органів соцзахисту населення для виплати компенсації Мінфін наказав показувати проводкою Дт 31 — Кт 48. Одночасно на цю суму слід визнати дохід, який відображають кореспонденцією Дт 48 — Кт 71.

Для нас у цьому випадку важливо те, що дохід, на думку Мінфіну, визнається в періоді отримання компенсації. Більшість підприємств скористалися цими рекомендаціями, оскільки згідно з п. 16 П(С)БО 15 цільове фінансування не визнається доходом до тих пір, поки немає підтвердження того, що воно буде отримано і підприємство виконає умови стосовно такого фінансування. А як раз упевненості в тому, що компенсація буде отримана з бюджету, тоді не було. Власне, цих коштів підприємствам довелося чекати цілих 2 роки, тож прогнози справдилися.

У результаті вимальовується така картина. При нарахуванні середньої зарплати працівникам у 2014 — 215 роках такі суми були відображені кореспонденцією Дт 949 — Кт 661. Крім того, робилися ще проводки з утримання:

• ПДФО (Дт 661 — Кт 641/ПДФО);

• військового збору (Дт 661 — Кт 641/ВЗ);

• ЄСВ (Дт 661 — Кт 651/ЄСВ) плюс нараховувався ЄСВ (Дт 949 — Кт 651/ЄСВ).

При отриманні компенсації з бюджету у 2017 році ці утримання стосовно працівників, призваних на військову службу за призовом під час мобілізації, потрібно відсторнувати (методом «червоне сторно»).

Водночас нарахування ЄСВ на компенсацію, нараховану цим «мобілізованим» працівникам, «прибирають» шляхом кореспонденції з рахунком 44, оскільки витрати належать до попереднього періоду (п. 4 П(С)БО 6 «Виправлення помилок та зміни у фінансових звітах»).

Отриману компенсацію показують проводкою Дт 311 — Кт 482, одночасно на цю ж суму відображають дохід Дт 482 — Кт 719.

Як бачимо, нічого складного в обліку немає. І якщо з якихось причин ви не претендували на компенсацію з бюджету раніше, то має сенс подати звіт в орган соцзахисту зараз. Як мовиться, «гроші зайвими не бувають».