Правила начисления ЕСВ

Вознаграждение за выполненные работы (оказанные услуги) по гражданско-правовым договорам включайте в базу начисления ЕСВ (см. абз. 1 п. 1 ч. 1 ст. 7 Закона о ЕСВ). В общем случае ставка взноса составляет 22 %*.

* Больше деталей найдете в статье «Важные цифры 2017 года для работодателя: налогообложение доходов физлиц, соцстрахование, рабочее время» // «БН», 2017, № 1-2.

При определении базы начисления ЕСВ учитывайте такие правила:

1. В базу начисления ЕСВ вознаграждение за выполненные работы (оказанные услуги) включайте в сумме, которая не превышает максимальную величину базы начисления ЕСВ**.

** В 2017 году: в январе — апреле — 40000 грн., в мае — ноябре — 42100 грн., в декабре — 44050 грн.

2. Если наряду с таким вознаграждением застрахованному лицу начислялись другие выплаты, с которых взимается ЕСВ, с максимальной величиной базы ЕСВ нужно сравнивать общую сумму выплат, с которых взимается ЕСВ, начисленных одним страхователем.

Имейте в виду: очередность включения выплат в базу начисления ЕСВ для целей сравнения с максимальной базой ЕСВ страхователи определяют самостоятельно.

3. Если договор подряда (договор на предоставление услуг) заключен с:

• работником предприятия, для которого это место работы является основным, ЕСВ уплачивайте с фактической базы начисления, но не ниже размера минзарплаты. Если база начисления ЕСВ меньше «минималки», на разницу между этими двумя величинами доначисляйте ЕСВ;

• работником — внешним совместителем или с неработником предприятия (сторонним физическим лицом), то ЕСВ взимайте с фактической базы начисления ЕСВ.

4. Если согласно акту выполненных работ (оказанных услуг) начало их выполнения (предоставления) приходится на один месяц, а окончание — на другой (так называемый переходящий договор), для целей сравнения с максимальной базой ЕСВ и выполнения требования об уплате ЕСВ с «минималки» сумму вознаграждения условно делите на количество месяцев, за которые оно начислено (см. ч. 2 ст. 7 Закона о ЕСВ).

5. Вознаграждение за выполненные работы (оказанные услуги) отражаете в Отчете по ЕСВ, сформированном за тот отчетный месяц, в котором оно было фактически начислено.

Числовые примеры

Пример 1. С работником (Морозенко Олег Петрович, налоговый номер — 2845658798), для которого это предприятие является основным местом работы, заключен договор подряда. Согласно договору работы выполнялись с 15 мая по 16 июня 2017 года. Зарплата работника за полностью отработанные месяцы составила в мае 6000 грн. (ЕСВ — 1320 грн.), в июне — 6500 грн. (ЕСВ — 1430 грн.).

Договором подряда предусмотрено:

1 вариант — заказчик подписывает акт выполненных работ после полного их выполнения. Акт выполненных работ подписан 16 июня. Сумма вознаграждения за произведенную работу начислена в июне — 60000 грн.;

2 вариант — работы принимаются в два этапа. Первую часть работы исполнитель сдает (подписывается акт выполненных работ) заказчику 31 мая, вторую — 16 июня. Сумма вознаграждения, начисленная исполнителю за май согласно акту выполненных работ, — 10000 грн., за июнь — 50000 грн.

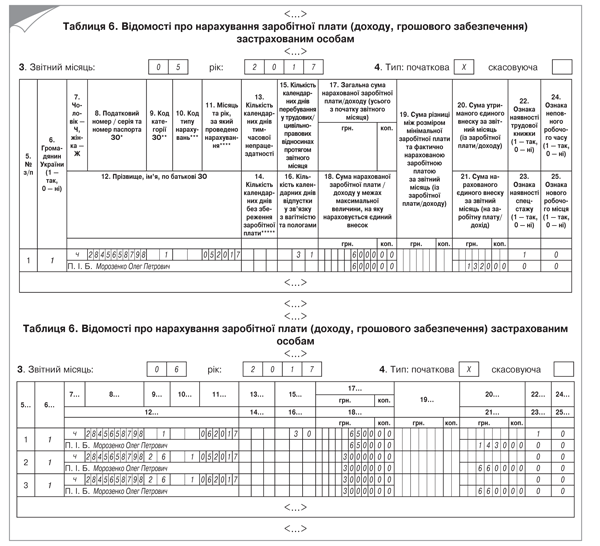

1 вариант. Всю сумму вознаграждения отражаем в таблице 6 Отчета по ЕСВ, сформированного за июнь 2017 года.

Ведь именно в июне было начислено вознаграждение физическому лицу.

Срок выполнения работ приходится на два месяца: май и июнь 2017 года. Поэтому для сравнения с максимальной величиной базы начисления ЕСВ вознаграждение, начисленное по договору подряда, делим на 2 и получаем: 60000 : 2 = 30000 (грн.).

Общий доход (зарплата и распределенное вознаграждение) Морозенко О. П. в мае 36000 грн. (30000 грн. по договору подряда + 6000 грн. зарплата) и июне 36500 грн. (30000 грн. по договору подряда + 6500 грн. зарплата) не превысил размер максимальной величины базы взимания ЕСВ, которая действует в соответствующем месяце (42100 грн.). Следовательно, в базу начисления ЕСВ выплаты войдут в начисленной сумме. Сумма ЕСВ, начисленная на сумму распределенного вознаграждения (30000 грн.), — 6600 грн.

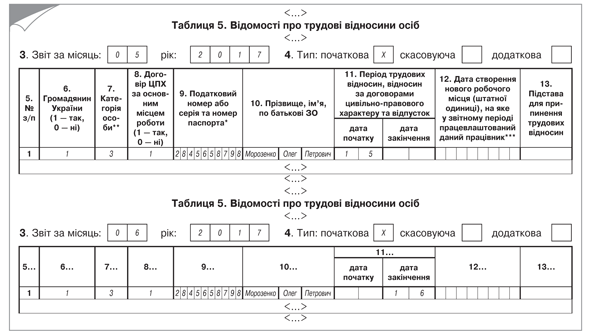

Таблицы 5 Отчета по форме № Д4 за май и июнь 2017 года предприятие заполнит так, как показано на рис. 1, а таблицы 6 — на рис. 2.

Рис. 1. Таблицы 5 Отчета по форме № Д4 за май и июнь 2017 года (пример 1)

Рис. 2. Таблицы 6 Отчета по форме № Д4 за май и июнь 2017 года (пример 1, вариант 1)

Мы же приведем пояснения по заполнению отдельных граф таблиц 6 Отчета по форме № Д4 за май и июнь 2017 года, что отражено на рис. 2. Итак, количество дней пребывания в трудовых и гражданско-правовых отношениях на протяжении отчетного месяца (графа 15) отражаем в одной строке с суммой зарплаты, начисленной за такой месяц.

Согласно акту выполненных работ вознаграждение начислено за два месяца, поэтому в графе 10 таблицы 6 Отчета за июнь по строкам с распределенными суммами вознаграждения проставляем «1».

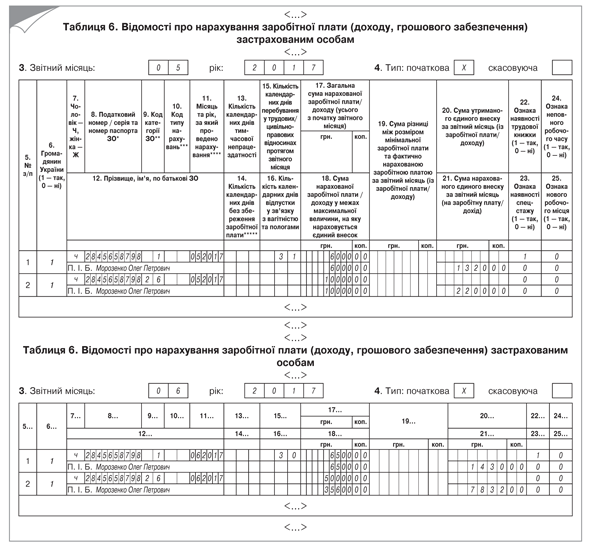

2 вариант. Сумму вознаграждения за май, начисленную в этом месяце согласно акту выполненных работ, отражаем в таблице 6 Отчета по форме № Д4 за май 2017 года, а начисленную в июне — в Отчете за июнь.

Обратите внимание! Общий доход Морозенко О. П. за май — 16000 грн. (10000 грн. по договору подряда + 6000 грн. зарплата) не достиг максимальной величины базы начисления ЕСВ, которая действовала в этом месяце (42100 грн.). А вот доход за июнь — 56500 грн. (50000 грн. по договору подряда + 6500 грн. зарплата) превысил эту величину. Поэтому в базу начисления ЕСВ июньский доход войдет в сумме, равной максимальной величине базы начисления ЕСВ.

В базу начисления ЕСВ начисленная работнику зарплата (6500 грн.) войдет в полном объеме, а вознаграждение по договору подряда — в сумме, которая вместе с зарплатой не превышает максимальную величину 35600 грн. (42100 - 6500).

Сумма ЕСВ с вознаграждения за май 2017 года (10000 грн.) — 2200 грн., за июнь (35600 грн.) — 7832 грн.

Таблицы 6 Отчета по форме № Д4 за май и июнь 2017 года предприятие заполнит так, как показано на рис. 3. А вот таблицы 5 Отчета (с датами начала и окончания договора подряда) будут заполнены так же, как и в первом варианте (см. рис. 1).

Рис. 3. Таблицы 6 Отчета по форме № Д4 за май и июнь 2017 года (пример 1, вариант 2)

Ну и приведем наши пояснения по заполнению отдельных граф таблиц 6 Отчета по форме № Д4 за май и июнь 2017 года, отраженного на рис. 3.

Вознаграждение насчитывалось ежемесячно согласно актам выполненных работ. Поэтому при отражении суммы вознаграждения в графе 10 таблицы 6 за отчетный месяц код типа начислений «1» не проставляем.

В июне общий доход физлица превысил максимальную величину базы начисления ЕСВ. Поэтому в графе 18 таблицы 6 Отчета по форме № Д4 за июнь 2017 года вознаграждение по договору подряда отражено в сумме, которая вошла в базу начисления ЕСВ в пределах ее максимальной величины.

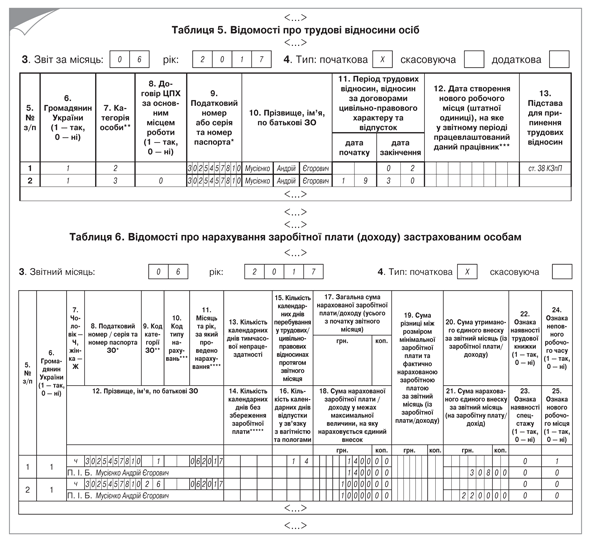

Пример 2. Работник (Мусиенко Андрей Егорович, налоговый номер — 3025457810), который работал на предприятии по совместительству, уволился по собственному желанию 2 июня 2017 года. При проведении окончательного расчета при увольнении ему была начислена зарплата за фактически отработанные дни — 600 грн. и компенсация за неиспользованные дни ежегодного отпуска — 800 грн.

19 июня с ним был заключен гражданско-правовой договор на выполнение работ. Срок выполнения — 12 календарных дней с 19 по 30 июня. Акт выполненных работ подписан 30 июня. Сумма вознаграждения согласно акту — 10000 грн.

Общая сумма дохода, которая была начислена Мусиенко А. Е. за июнь, — 11400 грн. (600 грн. + 800 грн. + 10000 грн.), не превышает максимальную базу начисления ЕСВ. Поэтому она полностью войдет в базу начисления ЕСВ.

Сумма ЕСВ, начисленная по ставке 22 % на сумму:

• трудовых выплат 1400 грн. (600 грн. + 800 грн.) — равняется 308 грн.;

• вознаграждения по договору на выполнение работ (10000 грн.) — 2200 грн.

Таблицы 5 и 6 Отчета по форме № Д4 за июнь 2017 года предприятие заполнит так, как показано на рис. 4.

Рис. 4. Таблицы 5 и 6 Отчета по форме № Д4 за июнь 2017 года (пример 2)

Пояснения по заполнению таблицы 6 Отчета по форме № Д4 за июнь 2017 года. При проведении окончательного расчета работнику была начислена компенсация за неиспользованный отпуск. Ее сумму в Отчете по ЕСВ отражаем в общей сумме зарплаты за месяц. Отдельно не выделяем.

Сумму вознаграждения по договору подряда отразим в таблице 6 Отчета за июнь в отдельной строке. А вот общее количество календарных дней пребывания в трудовых и гражданско-правовых отношениях 14 к. дн. (2 к. дн. в трудовых + 12 к. дн. — в гражданско-правовых отношениях) покажем по строке с суммой зарплаты.