Проверь себя

С приходом 2017 года порядок возврата излишне уплаченных средств с НДС-счета не сильно изменился. Поэтому если вы уже сталкивались с этой процедурой — вам достаточно освежить в памяти основные правила. Как и прежде, они собраны в п. 2001.6 НКУ.

Но предупреждаем: есть тут и новинки.

Начнем мы с ограничений, которые устанавливает данная норма. А их не так уж и мало.

1. Ограничение по показателям СЭА. Если вы хотите заявить деньги к возврату с НДС-счета, первое, что следует сделать, — сравнить сумму НДС, указанную во всех НН, составленных в отчетном периоде и зарегистрированных в ЕРНН, с суммой НДС-обязательств, задекларированных в этом же отчетном периоде.

Если сумма НДС в НН окажется больше суммы НДС-обязательств, о возврате средств с НДС-счета можно забыть — вам просто откажут в их получении (п. 2001.5 НКУ, п. 21 Порядка № 569). Причем размер превышения не имеет значения.

Поэтому, прежде чем заявлять суммы к возврату, постарайтесь избавиться от расхождений. Причины могут быть разными: например, банальное расхождение в копейках из-за округления в декларации.

Кстати, источником ваших неприятностей могут стать ошибочно выписанные НН и «аннулирующие» их РК. Дело в том, что такие документы нужно регистрировать в ЕРНН, но налоговики советуют не отражать их в НДС-декларации (категория 101.23 ЗІР ГФСУ).

Если же с этим ограничением у вас все в порядке — переходим к следующему.

2. Ограничение по сумме возврата. Как гласит п. 2001.6 НКУ, с НДС-счета можно вернуть деньги только в сумме, которая останется после уплаты текущих НДС-обязательств.

Но! При этом п. 21 Порядка № 569 добавляет: с НДС-счета можно получить только сумму остатка средств, превышающую и сумму согласованных НДС-обязательств, и сумму налогового долга по НДС.

Если у вас есть таковой, он также уменьшит сумму, которую вы можете возвратить с НДС-счета. При этом само наличие налогового долга — не преграда для получения переплаты, главное, чтобы суммы на НДС-счете хватило для погашения и НО, и налогового долга.

3. Ограничение по размеру РЛ.

После того, как вы определите сумму к возврату, сравните ее с размером вашего РЛ.

Забегая вперед, скажем, что как только вы заявите деньги к возврату, уже на дату подачи соответствующего заявления размер вашего РЛ уменьшится через составляющую ∑ПопРах (п. 2001.6 НКУ).

Поэтому, чтобы такое уменьшение не привело к формированию отрицательного РЛ, сумма, которую вы хотите заявить к возврату, должна находиться в рамках имеющегося у вас РЛ.

4. Ограничение по способу возврата. Напомним: излишне перечисленные средства с НДС-счета можно (п. 2001.6 НКУ и п. 21 Порядка № 569):

• либо направить в бюджет в счет погашения налогового долга по НДС;

• либо вернуть на свой текущий счет (!). То есть только в безналичной форме.

На этом все. Те, кто успешно выполнил все перечисленные выше требования, переходит на следующую ступень возвратной процедуры.

Заявляем деньги к возврату

Чтобы вернуть излишне перечисленные деньги с НДС-счета, вам нужно пройти 3 этапа.

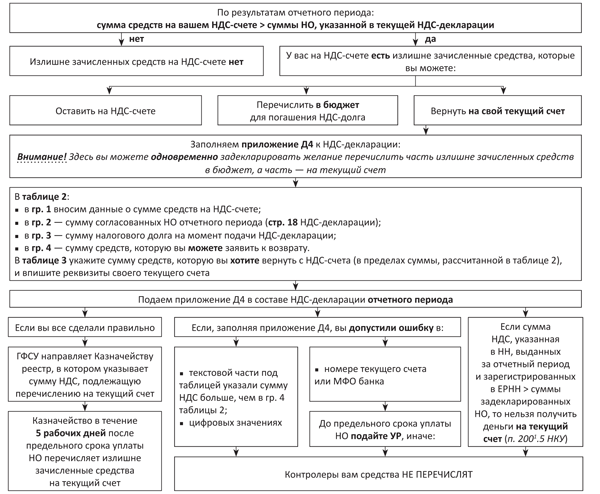

Этап 1. Заполняем заявление на возврат (приложение Д4) и подаем его в составе НДС-декларации за текущий отчетный период* (п. 10 разд. ІІІ Порядка № 21).

* Не забудьте при этом поставить отметку о подаче приложения Д4 в таблице «Відмітка про подання до декларації» в заключительной части декларации.

В приложении Д4 необходимо:

1) рассчитать сумму средств на НДС-счете, которую можно вернуть.

Для этого в таблице 2 приложения Д4 укажите:

• в гр. 1 — сумму средств на НДС-счете в момент подачи текущей НДС-декларации.

Такие данные можно получить, направив электронный запрос о состоянии своего НДС-счета по форме J/F 1302301 (п. 13 Порядка № 569). В ответ на запрос вы получите Извлечение по форме J/F1402301. Всю сумму, указанную в этом Извлечении, перенесите в гр. 1;

• в гр. 2 — сумму согласованных НО отчетного периода (продублируйте значение из стр. 18** основной части НДС-декларации).

** Обратите внимание! В самой гр. 2 таблицы 2 приложения Д4 указана ссылка на стр. 18.1 декларации. Однако на данный момент строки с таким номером в НДС-декларации нет.

Если стр. 18 декларации не заполнена, гр. 2 оставляем пустой;

• в гр. 3 — сумму налогового долга на момент подачи НДС-декларации.

Узнать его вы можете, направив электронный запрос и получив выписку с лицевого счета.

Только предупреждаем: общая задолженность будет указана в гривнях с копейками, в то время как декларацию вы должны заполнять в гривнях. В таком случае к сумме налогового долга достаточно применить общие правила арифметического округления (письмо ГФСУ от 30.11.15 г. № 44142/7/99-99-15-01-04-17, ср. );

• в гр. 4 — ту сумму средств, которую вы можете заявить к возврату. Определяем ее расчетным путем (гр. 1 - гр. 2 - гр. 3).

2) указать в таблице 3 сумму средств, которую вы хотите возвратить с НДС-счета (в пределах суммы, рассчитанной в таблице 2).

Заметьте: возвратить вы можете как всю излишнюю сумму, которая числится на НДС-счете, так и ее часть;

3) проставить реквизиты текущего счета, на который должна быть зачислена переплата.

Если с заявлением все в порядке — в игру вступают ГФСУ и Казначейство.

Этап 2. ГФСУ направляет Казначейству реестр с данными плательщиков НДС, которым необходимо вернуть переплаченные средства с НДС-счетов, суммы, подлежащие возврату, и реквизиты текущих счетов.

Этап 3. На основании такого реестра Казначейство в течение 5 рабочих дней после предельного срока уплаты НО по НДС-декларации, с которой вы подали заявление о возврате, перечислит деньги на текущий счет.

А если что-то пойдет не по плану?

«Не туды и не сюды»

Если в приложении Д4 вы допустили ошибку. Если вы, заполняя приложение Д4, допустили «несуммовую» ошибку (в номере счета или МФО банка) и заметили ее до предельного срока уплаты НДС-обязательств по декларации, то еще не все потеряно. Ее можно исправить. Подайте УР вместе с уточняющим приложением Д4 (письмо ГФСУ от 26.08.15 г. № 31730/7/99-99-19-03-02-17).

В таком УР все графы, кроме реквизитов плательщика НДС, оставьте незаполненными (прочерки и нули не ставьте), а в приложении Д4 укажите только правильные реквизиты текущего счета, на который должны быть перечислены соответствующие средства.

Остальные поля приложения Д4 не заполняйте (прочерки и нули не ставьте).

Если вы допустили неточность в цифровых показателях, то УР уже не поможет. Ведь, как разъясняют налоговики, излишне зачисленные средства могут быть перечислены на текущий счет, только если приложение Д4 заполнено верно. Заявить к возврату средства с НДС-счета вы сможете только в следующем отчетном периоде.

Если сроки прошли, а денег все нет. Допустим, налоговики приняли приложение Д4, но средства так и не возвращаются (ни в течение установленных 5 рабочих дней, ни после этого срока). В таком случае спешить и подавать новое приложение Д4 не стоит.

Сперва загляните в Извлечение. Если показатели РЛ уменьшились на сумму, заявленную к возврату, значит, налоговики приняли приложение Д4 и включили такую сумму в реестр для Казначейства.

Тут остается только ждать (примерную дату возврата денежных средств можно уточнить у вашего инспектора).

Хотя если в течение 10 рабочих дней после истечения предельного срока для самостоятельной уплаты НДС-обязательств вам так и не перечислят деньги, сумму, на которую вам уменьшили РЛ через составляющую ∑ПопРах, должны отсторнировать (п. 21 Порядка № 569). В таком случае придется подавать приложение Д4 еще раз.

В случае когда показатели Извлечения не изменились, да к тому же уведомление о недостаточности суммы не поступает, придется подавать еще одно приложение Д4 в составе НДС-декларации за следующий отчетный период.

Если же уведомление о недостаточности суммы от налоговиков поступило, но в правильности заполнения приложения Д4 вы уверены, опять же попробуйте подать приложение Д4 с НДС-декларацией за следующий отчетный период.

Не запутаться во всех нюансах возврата излишне/ошибочно перечисленных средств с НДС-счета вам поможет рисунок ниже.

Порядок возврата излишне/ошибочно перечисленных средств с НДС-счета

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

ЕРНН — Единый реестр налоговых накладных.

НН — налоговая накладная.

НО — налоговые обязательства.

РЛ — регистрационный лимит.

СЭА — система электронного администрирования.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.