Перевір себе

З настанням 2017 року порядок повернення надмірно сплачених коштів з ПДВ-рахунку не сильно змінився. Тому якщо ви вже стикалися із цією процедурою — вам достатньо освіжити в пам’яті основні правила. Як і раніше, вони зібрані в п. 2001.6 ПКУ.

Але попереджаємо: є тут і новинки.

Почнемо ми з обмежень, які встановлює ця норма. А їх не так уже і мало.

1. Обмеження за показниками СЕА. Якщо ви хочете заявити гроші до повернення з ПДВ-рахунку, перше, що слід зробити, — порівняти суму ПДВ, указану в усіх ПН, складених у звітному періоді і зареєстрованих у ЄРПН, із сумою ПДВ-зобов’язань, задекларованих у цьому ж звітному періоді.

Якщо сума ПДВ у ПН виявиться більше суми ПДВ-зобов'язань, про повернення коштів з ПДВ-рахунку можна забути — вам відмовлять в отриманні коштів ( п. 2001.5 ПКУ, п. 21 Порядку № 569). Причому розмір перевищення не має значення.

Тому перш ніж заявляти суми до повернення, постарайтеся позбутися розбіжностей. Причини можуть бути різними: наприклад, банальна розбіжність у копійках через округлення в декларації.

До речі, джерелом ваших неприємностей можуть стати помилково виписані ПН і «анулюючі» їх РК. Річ у тому, що такі документи потрібно реєструвати в ЄРПН, але податківці радять не відображати їх у ПДВ-декларації (категорія 101.23 ЗІР ДФСУ).

Якщо ж із цим обмеженням у вас усе гаразд — переходимо до наступного.

2. Обмеження за сумою повернення. Як свідчить п. 2001.6 ПКУ, з ПДВ-рахунку можна повернути гроші тільки в сумі, яка залишиться після сплати поточних ПДВ-зобов’язань.

Але! При цьому п. 21 Порядку № 569 додає: з ПДВ-рахунку отримати можна тільки суму залишку коштів, що перевищує і суму погоджених ПДВ-зобов’язань, і суму податкового боргу з ПДВ.

Якщо у вас є такий, він також зменшить суму, яку ви можете повернути з ПДВ-рахунку. При цьому сама наявність податкового боргу — не перешкода для отримання переплати, головне, щоб суми на ПДВ-рахунку вистачило для погашення і ПЗ, і податкового боргу.

3. Обмеження за розміром РЛ.

Після того, як ви визначите суму до повернення, порівняйте її з розміром вашого РЛ.

Забігаючи наперед, скажемо: щойно ви заявите гроші до повернення, вже на дату подання відповідної заяви розмір вашого РЛ зменшиться через складову ∑ПопРах ( п. 2001.6 ПКУ).

Тому щоб таке зменшення не призвело до формування від’ємного РЛ, сума, яку ви хочете заявити до повернення, повинна перебувати в межах наявного у вас РЛ.

4. Обмеження за способом повернення. Нагадаємо: надмірно перераховані кошти з ПДВ-рахунку можна ( п. 2001.6 ПКУ і п. 21 Порядку № 569):

• або направити до бюджету в рахунок погашення податкового боргу з ПДВ;

• або повернути на свій поточний рахунок (!). Тобто отримати тільки в безготівковій формі.

На цьому все. Ті, хто успішно виконали усі перелічені вище вимоги, переходять на наступний рівень поворотної процедури.

Заявляємо гроші до повернення

Щоб повернути надмірно перераховані гроші з ПДВ-рахунку, вам потрібно пройти 3 етапи.

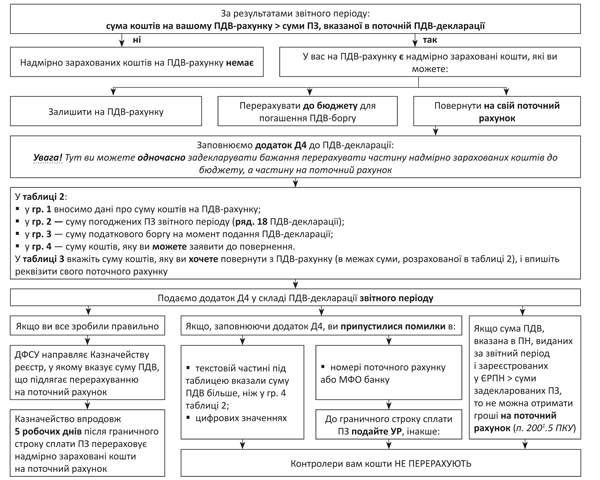

Етап 1. Заповнюємо заяву на повернення (додаток Д4) і подаємо її у складі ПДВ-декларації за поточний звітний період* (п. 10 розд. ІІІ Порядку № 21).

* Не забудьте при цьому поставити позначку про подання додатка Д4 в таблиці «Відмітка про подання до декларації» в заключній частині декларації.

У додатку Д4 необхідно:

1) розрахувати суму коштів на ПДВ-рахунку, яку можна повернути.

Для цього в таблиці 2 додатка Д4 вкажіть:

• у гр. 1 — суму коштів на ПДВ-рахунку в момент подання поточної ПДВ-декларації.

Такі дані можна отримати, направивши електронний запит про стан свого ПДВ-рахунку за формою J/F 1302301 (п. 13 Порядку № 569). У відповідь на запит ви отримаєте Витяг за формою J/F1402301. Усю суму, вказану в цьому Витягу, перенесіть у гр. 1;

• у гр. 2 — суму погоджених ПЗ звітного періоду (продублюйте значення з ряд. 18** основної частини ПДВ-декларації).

** Зверніть увагу! У самій гр. 2 таблиці 2 додатка Д4 вказано посилання на ряд. 18.1 декларації. Проте на сьогодні рядка з таким номером у ПДВ-декларації немає.

Якщо ряд. 18 декларації не заповнений, гр. 2 залишаємо порожньою;

• у гр. 3 — суму податкового боргу на момент подання ПДВ-декларації.

Дізнатися про нього ви можете, направивши електронний запит і отримавши виписку з особового рахунку.

Тільки попереджаємо: загальна заборгованість буде вказана в гривнях з копійками, тоді як декларацію ви повинні заповнювати в гривнях. У такому разі до суми податкового боргу достатньо застосувати загальні правила арифметичного округлення (лист ДФСУ від 30.11.15 р. № 44142/7/99-99-15-01-04-17, ср. );

• у гр. 4 — ту суму коштів, яку ви можете заявити до повернення. Визначаємо її розрахунковим шляхом (гр. 1 - гр. 2 - гр. 3);

2) вказати в таблиці 3 суму коштів, яку ви хочете повернути з ПДВ-рахунку (в межах суми, розрахованої в таблиці 2).

Зверніть увагу: повернути ви можете як усю зайву суму, яка значиться на ПДВ-рахунку, так і її частину;

3) проставити реквізити поточного рахунку, на який повинна буде зарахована переплата.

Якщо із заявою все гаразд — до гри вступає ДФСУ і Казначейство.

Етап 2. ДФСУ направляє Казначейству реєстр з даними платників ПДВ, яким необхідно повернути переплачені кошти з ПДВ-рахунків (їх найменування, податковий номер, ІПН), суми, що підлягають поверненню, і реквізити поточних рахунків.

Етап 3. На підставі такого реєстру Казначейство впродовж 5 робочих днів після граничного строку сплати ПЗ з ПДВ-декларації, з якою ви подали заяву про повернення, перерахує гроші на поточний рахунок.

А якщо щось піде не за планом?

«Ні туди і ні сюди»

Якщо в додатку Д4 ви припустилися помилки. Якщо ви, заповнюючи додаток Д4, припустилися «несумової» помилки (у номері рахунку або МФО банку), і помітили її до граничного строку сплати ПДВ-зобов’язань з декларації, то ще не все втрачено, її можна виправити. Подайте УР разом з уточнюючим додатком Д4 (лист ДФСУ від 26.08.15 р. № 31730/7/99-99-19-03-02-17).

У такому УР усі графи, окрім реквізитів платника ПДВ, залиште не заповненими (прочерки і нулі не ставте), а в додатку Д4 вкажіть тільки правильні реквізити поточного рахунку, на який мають бути перераховані відповідні кошти.

Інші поля додатка Д4 не заповнюйте (прочерки і нулі не ставте).

Якщо ви припустилися неточності в цифрових показниках, то УР уже не допоможе. Адже, як роз’яснюють податківці, надмірно зараховані кошти можуть бути перераховані на поточний рахунок, тільки якщо додаток Д4 заповнений правильно. Заявити до повернення кошти з ПДВ-рахунку ви зможете тільки в наступному звітному періоді.

Якщо строки пройшли, а грошей усе немає. Припустимо, податківці прийняли додаток Д4, але кошти так і не повертаються (ні впродовж установлених 5 робочих днів, ні після цього строку). У такому разі поспішати і подавати новий додаток Д4 не варто.

Спершу зазирніть у Витяг. Якщо показники РЛ зменшилися на суму, заявлену до повернення, значить, податківці прийняли додаток Д4 і включили таку суму в реєстр для Казначейства.

Тут залишається тільки чекати (приблизну дату повернення грошей можна уточнити в інспектора).

Хоча якщо впродовж 10 робочих днів після закінчення граничного строку для самостійної сплати ПДВ-зобов’язань вам так і не перерахують кошти, суму, на яку вам зменшили РЛ через складову ∑ПопРах, повинні відсторнувати (п. 21 Порядку № 569). У такому разі доведеться подавати додаток Д4 ще раз.

У разі, коли показники Витягу не змінилися та до того ж повідомлення про недостатність суми не надходить, доведеться подавати ще один додаток Д4 у складі ПДВ-декларації за наступний звітний період.

Якщо ж повідомлення про недостатність суми від податківців надійшло, але в правильності заповнення додатка Д4 ви впевнені, знову ж таки спробуйте подати додаток Д4 з ПДВ-декларацією за наступний звітний період.

Не заплутатися в усіх нюансах повернення надмірно/помилково перерахованих коштів з ПДВ-рахунку вам допоможе рисунок нижче.

Порядок повернення надмірно/помилково перерахованих коштів з ПДВ-рахунку

Документи і скорочення статті

Порядок № 21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РЛ — реєстраційний ліміт.

СЕА — система електронного адміністрування.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.