С чего начать

Для начала нужно ответить на вопрос: а вправе ли вы вообще корректировать допущенную оплошность?

Ведь, как гласит п. 102.1 НКУ, чтобы исправить ошибку, допущенную в НДС-декларации, у плательщика НДС есть всего 1095 дней, следующих за последним днем предельного срока подачи неправильной НДС-декларации.

Так, например, если вы ошиблись в НДС-отчетности за январь 2014 года, то уже ничего не поделаешь. Срок для исправления такого промаха истек в феврале 2017 года.

Но если вы еще не прошли «крайнюю точку» — тогда действуйте.

Способы исправления

В зависимости от того, сколько времени прошло с момента совершения ошибки, у вас есть два варианта действий:

1. Если вы заметили ошибку до предельного срока подачи НДС-декларации с «ошибочным» приложением — вам достаточно будет подать еще одну НДС-декларацию (с отметкой «Х» в поле «Звітна нова») с правильными показателями в приложении (абз. 6 п. 50.1 НКУ).

Главное — успейте это сделать до истечения такого предельного срока.

Внимание: если ошибка допущена в приложении, при этом она не повлияла на показатели НДС-декларации, то подать его с отметкой в поле «Звітний новий» отдельно от самой декларации нельзя. Только вместе с дополнительной НДС-декларацией с отметкой «Звітна нова».

Заметьте: при таком способе исправления вы избежите начисления штрафов.

2. Если ошибка замечена в одной из ранее поданных НДС-деклараций (при этом от предельного срока подачи такой НДС-отчетности не прошло 1095 дней) — вам на помощь придет уточняющий расчет (УР).

При этом вместе с УР следует подать и исправленное приложение, в показателях которого была выявлена неточность.

Как заполнить УР? Способ заполнения УР будет зависеть исключительно от того, насколько допущенная вами ошибка навредила НДС-декларации. Так:

1. Если промах не повлиял на итоговые показатели самой НДС-декларации, то в УР:

• в гр. 4 и 5 перенесите все показатели НДС-декларации, приложение к которой вы уточняете.

Если какие-то строки в декларации не были заполнены, в УР их также оставьте пустыми ( письмо МГУ ГФС — ЦО по обслуживанию крупных плательщиков от 25.11.15 г. № 25909/10/28-10-06-11);

• в гр. 6 данных не будет.

Саму ошибку вы исправите исключительно в уточняющем приложении (как это сделать, расскажем ниже).

2. Если же ошибка в приложении повлияла на показатели НДС-декларации, УР заполните в обычном порядке ( пп. 2 — 4 разд. VI Порядка № 21):

• в гр. 4 занесите показатели исправляемой декларации*;

* Если в декларацию за этот отчетный период раньше вы уже вносили изменения, то в гр. 4 отразите соответствующие показатели гр. 5 последнего УР за такой период.

• в гр. 5 отразите показатели с учетом исправления (внесите правильные данные);

• в гр. 6 покажите сумму ошибки (разницу между гр. 5 и гр. 4 с «-» или с «+»).

Вместе с УР подайте соответствующее приложение, содержащее уточненные показатели (п. 3 разд. IV и п. 8 разд. VI Порядка № 21). В нем вы расшифруете данные гр. 6 УР.

Внимание! Если в строках УР, которые предполагают подачу НДС-приложения, гр. 6 не заполнена и в самом таком приложении нет ошибки — подавать его еще раз (в связи с подачей УР) не нужно (категория 101.20 ЗІР ГФСУ).

Теперь переходим непосредственно к исправлению НДС-приложений.

Приложения Д1, Д2 и Д6

У данных приложений есть общая черта — они расшифровывают показатели основной части НДС-декларации.

Поэтому исправить неточности в таких приложениях можно двумя способами:

1. Если ошибка, допущенная в приложении, отразилась на показателях НДС-декларации — следует указать величину промаха (со знаком «+» или «-»), в результате которого произошло уменьшение/увеличение показателей НДС-декларации.

Для этого (категория 101.20 ЗІР ГФСУ):

• заполните УР, в гр. 6 которого покажите сумму ошибки (с «+» или с «-»);

• в самом уточняющем приложении расшифруйте такую сумму (приложение с пометкой «Уточнюючий»).

2. Если ошибка, допущенная в приложении, не затронула показатели НДС-декларации (например, неправильно указали ИНН продавца/покупателя, дату налоговой накладной и т. д.) — используем метод корректировки (категория 101.23 ЗІР ГФСУ).

Согласно указанному методу в уточняющем приложении:

• сначала повторяют ошибочную запись. При этом стоимостные показатели отражают со знаком «-»;

• вносят правильную информацию (включая стоимостные данные со знаком «+»);

• в итоговой строке ставят «0».

УР при этом останется «нулевым».

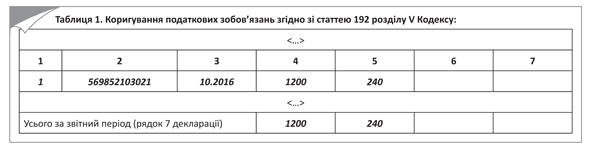

Пример 1. Предприятию вернули ранее поставленный товар на сумму 7200 грн. (в том числе НДС — 1200 грн.). Но при заполнении НДС-отчетности поставщик ошибся в сумме операции (вместо «минус» 6000 грн. указал сумму возврата с НДС «минус» 7200 грн.). В результате ошибка привела к занижению НО.

Так как допущенная описка сказалась на показателях НДС-декларации, поставщику придется подать и УР, и уточняющее приложение Д1, фрагменты которых вы можете увидеть на рис. 1 и 2.

Рис. 1. Фрагмент УР к примеру 1

Рис. 2. Фрагмент исправленного приложения Д1 к примеру 1

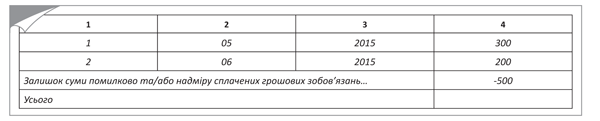

Пример 2. Предприятие в результате технической ошибки при заполнении приложения Д1 неправильно указало ИНН поставщика. На показатели НДС-декларации такая ошибка не повлияла.

Для исправления промаха нужно подать УР (он будет «нулевым») и уточняющее приложение Д1 к нему (см. рис. 3 и 4).

Рис. 3. Фрагмент УР к примеру 2

Рис. 4. Фрагмент исправленного приложения Д1 к примеру 2

Приложение Д2 — есть нюанс. Дело в том, что в данном приложении есть особая строка «Залишок суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року…».

Напомним: сюда попадают те суммы НДС, которые по состоянию на 01.07.15 г. числились как излишне уплаченные в интегрированной карточке налогоплательщика.

Кроме того, такие суммы переплаты автоматически увеличили регистрационный лимит плательщиков НДС ( п. 34 подразд. 2 разд. ХХ НКУ).

Так как за окном уже 2017 год, то вряд ли вам придется исправлять ошибки в этом поле. Однако если это все-таки произошло, то:

• чтобы добавить сумму НДС в указанную строку, внесите ее в указанную строку со знаком «+». При этом из основной части таблицы уберите (покажите со знаком «-») такую же сумму по одной из имеющихся строчек;

• чтобы уменьшить сумму в указанной строке — уменьшите сумму, отраженную в ней, на величину ошибки (покажите ее со знаком «-»), а разницу ОЗ добавьте в основную часть таблицы (со знаком «+»). Не забудьте при этом указать период возникновения такой суммы ОЗ.

Пример 3. Плательщик НДС завысил значение по строке «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…». Вместо суммы ОЗ, равной 4500 грн., в приложении Д2 отразил 5000 грн.

В этом случае следует убрать лишнюю сумму из строки «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…» (показать со знаком «-»). А разницу ОЗ (500 грн.) перенести в основную часть таблицы. При этом указать период возникновения такого ОЗ.

Заметьте: какие бы манипуляции вы ни проделывали со строкой «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…», размер вашего регистрационного лимита от этого не изменится ( письмо ГФСУ от 22.07.16 г. № 15911/6/99-99-15-03-02-15).

Рис. 5. Фрагмент исправленного приложения Д2 к примеру 3

«Двойное» приложение Д6. Особенность этого приложения заключается в том, что оно состоит из двух таблиц:

• таблица 1 расшифровывает стр. 5 НДС-декларации (данные по необъектным операциям);

• таблица 2 содержит расчет показателей, которые определяют принадлежность предприятия к предприятиям инвалидов.

Так вот, ошибки в таблице 1 исправляют теми же способами, которые описаны выше. А вот для устранения неточностей в таблице 2 будем следовать способу, прописанному для приложений Д3, Д4 и Д7.

Расчетные приложения Д3, Д4 и Д7

Приложения Д3, Д4 и Д7 также имеют свою специфику. Они в отличие от приложений Д1, Д2 и Д6 не расшифровывают данные НДС-декларации, а содержат расчет ее показателей. По этой причине и правила исправления совершенных в них ошибок другие.

Так, независимо от того, повлияла допущенная неточность на итоговые показатели НДС-декларации или нет, приложение Д3 или Д7 нужно заново заполнить. То есть оформить новое приложение уже с правильными показателями (как будто там и не было ошибки) (категория 101.23 ЗІР ГФСУ).

Заметьте: пересчитанные показатели ЧВ (гр. 6 стр. 1) и «антиЧВ» (гр. 7 стр. 1) в приложении Д7 могли повлиять на сумму НО, начисленных в соответствии с требованиями п. 199.1 НКУ (ср. ). Поэтому, возможно, придется дополнительно вносить исправления в строки 4.1 и 4.2 НДС-деклараций соответствующих отчетных периодов.

То же самое следует сделать, если вы допустили оплошность при расчете ЧВ за периоды до 01.07.15 г. Причем в УР необходимо будет корректировать те строки, которые касаются именно налогового кредита (а не начисления «компенсирующих» НО), уже без приложения Д7.

«Комбинированное» приложение Д4. Приложение Д4 состоит из двух частей, так как используется в качестве заявления о возврате:

• и сумм БВ;

• и/или переплаты с НДС-счета.

Так как данные первой части приложения Д4 (где вы заявляете к возврату суммы БВ) являются расчетными, то для исправления ошибок в ней полностью перепишите заявление, но уже с правильными данными (категория 101.23 ЗІР ГФСУ).

Если же вы допустили оплошность во второй таблице (в которой вы заявляете о возврате переплаты с НДС-счета), то исправлять ее вообще не имеет смысла. Контролеры такие приложения просто игнорируют.

Заявить средства с НДС-счета к возврату вы сможете по итогам следующего отчетного периода (если у вас еще останется переплата), подав новое заявление в составе очередной НДС-отчетности.

Исправить неточность во второй части приложения Д4 позволит лишь новое приложение Д4 с пометкой «Звітний новий».

Многогранное приложение Д5

Приложение Д5 мы используем для расшифровки НО и налогового кредита в разрезе контрагентов (стр. 1.1, 1.2 и стр. 10.1 и 10.2 НДС-декларации). А значит, для исправления ошибок нужно следовать методам, прописанным для приложений Д1, Д2 и Д3.

Однако тут есть и нюансы. Касаются они выявления неточностей, которые не повлияли на показатели НДС-декларации.

Как поступать в таких ситуациях, налоговики подробно разъяснили в письме ГНСУ от 09.09.11 г. № 14/7/15-3417-04 и категории 101.23 ЗІР ГФСУ. А мы свели эти правила в таблицу.

Ошибки в приложении Д5, не повлиявшие на НДС-декларацию

| Вид ошибки | Способ исправления |

| 1. Неправильно указали ИНН контрагента | 1. Повторите ошибочную запись ИНН. Стоимостные показатели укажите со знаком «-». 2. Внесите правильную запись по операциям с контрагентом за отчетный (налоговый) период, за который исправляете ошибки (включая стоимостные показатели). 3. Итоговую строку «Усього за звітний період» не заполняйте |

| 2. Ошиблись в стоимостных показателях (объем поставки, сумма НДС) | 1. Отразите суммы уточнения в разрезе контрагентов: • со знаком «+» — не в полной мере задекларированные суммы; • со знаком «-» — излишне задекларированные суммы. 2. Итоговую строку «Усього за звітний період» не заполняйте |

| 3. Объем поставки и сумму НДС по контрагенту ошибочно включили в строку «Інші» | 1. Операции с плательщиком налога — покупателем за отчетный период запишите полностью (включая стоимостные показатели). 2. В строке «Інші» ошибочные объем поставки и сумму НДС покажите со знаком «-» (сторнируйте). 3. Итоговую строку «Усього за звітний період» не заполняйте |

| 4. Не в полной мере отразили (излишне указали) объем поставки и сумму НДС в строке «Інші» | 1. Укажите сумму уточнения (увеличения либо уменьшения) объема поставки и суммы НДС по операциям с плательщиком налога — покупателем со знаком «+» или «-». 2. В строке «Інші» объем поставки и сумму НДС внесите (увеличьте либо уменьшите) со знаком «+» или «-». 3. Итоговую строку «Усього за звітний період» не заполняйте |

Приложение Д8

Даже в этом приложении можно исправить ошибки. Однако сделать это нужно только до окончания предельного срока подачи НДС-декларации за отчетный период (с пометкой «Х» в поле «Звітна нова»).

Причина довольно существенная — подача такого заявления вместе с УР законодательно не предусмотрена! Ни Порядком № 21, ни самой формой приложения Д8 (в отличие от других приложений к декларации по НДС, в шапке приложения Д8 нет поля «Уточнюючий»).

Если же предельный срок подачи декларации наступил, то исправить данные в приложении Д8 уже не получится. Но не отчаивайтесь: в следующем отчетном периоде вы можете подать новое приложение Д8 с правильными данными. Ну, а если вы случайно «подставили» контрагента, который не нарушал порядок выдачи налоговых накладных, то можете написать письмо налоговикам. В нем и покаетесь в своем «грехе».

Выводы

- Исправить ошибки в приложениях к НДС-декларации можно двумя способами: с помощью «Звітної нової» декларации и приложений к ней (до окончания предельного срока подачи НДС-отчетности) или посредством УР с исправленным приложением (если указанный срок прошел).

- Чтобы исправить неточности в приложениях Д1, Д2, Д5 и Д6, либо показываем в них сумму уточнения (с «+» или «-»), либо используем способ корректировки.

- «Расчетные» приложения Д3 и Д7 полностью переписываем, указав в них правильные данные.

- Приложение Д4 либо перепишите, либо вовсе не исправляйте (в зависимости от исправляемой таблицы).

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 28.01.16 г. № 21.

БВ — бюджетное возмещение.

НО — налоговые обязательства.

ОЗ — отрицательное значение.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.