З чого розпочати

Спершу потрібно відповісти на запитання — а чи ви взагалі маєте право коригувати допущену помилку?

Адже, як свідчить п. 102.1 ПКУ, щоб виправити помилку, допущену в ПДВ-декларації, у платника ПДВ є всього 1095 днів, що йдуть за останнім днем граничного терміну подання неправильної ПДВ-декларації.

Так, наприклад, якщо ви помилилися в ПДВ-звітності за січень 2014 року, то вже нічого не поробиш. Термін для виправлення такого промаху минув у лютому 2017 року.

Але якщо ви ще не пройшли «останню межу» — тоді дійте.

Способи виправлення

Залежно від того, скільки часу пройшло з моменту виникнення помилки, у вас є два варіанти дій:

1. Якщо ви помітили помилку до граничного терміну подання ПДВ-декларації з «помилковим» додатком — вам достатньо буде подати ще одну ПДВ-декларацію (з позначкою «Х» у полі «Звітна нова») з правильними показниками в додатку ( абз. 6 п. 50.1 ПКУ).

Головне — устигніть це зробити до закінчення такого граничного терміну.

Увага: якщо помилки припустилися в додатку, при цьому вона не вплинула на показники ПДВ-декларації, то подати його з позначкою в полі «Звітний новий» окремо від самої декларації не можна. Тільки разом з додатковою ПДВ-декларацією з позначкою «Звітна нова».

Зверніть увагу: при такому способі виправлення ви уникните нарахування штрафів.

2. Якщо помилка помічена в одній з раніше поданих ПДВ-декларацій (при цьому від граничного терміну подання такої ПДВ-звітності не пройшло 1095 днів) — вам на допомогу прийде уточнюючий розрахунок (УР).

При цьому разом з УР слід подати і виправлений додаток, у показниках якого була виявлена неточність.

Як заповнити УР? Спосіб заповнення УР залежатиме виключно від того, наскільки помилка, якої ви припустилися, зашкодила ПДВ-декларації. Так:

1. Якщо промах не вплинув на підсумкові показники самої ПДВ-декларації, то в УР:

• у гр. 4 і 5 перенесіть усі показники ПДВ-декларації, додаток до якої ви уточнюєте.

Якщо якісь рядки в декларації не були заповнені, в УР їх також залиште порожніми (лист МГУ ДФС — ЦО з обслуговування великих платників від 25.11.15 р. № 25909/10/28-10-06-11);

• у гр. 6 даних не буде.

Саму помилку ви виправите виключно в уточнюючому додатку (як це робити, розповімо нижче).

2. Якщо ж помилка в додатку вплинула на показники ПДВ-декларації, УР заповніть у звичайному порядку ( пп. 2 — 4 розд. VI Порядку № 21):

• у гр. 4 занесіть показники декларації*, що виправляється;

* Якщо до декларації за цей звітний період раніше ви вже вносили зміни, то в гр. 4 відобразіть відповідні показники гр. 5 останнього УР за такий період.

• у гр. 5 відобразіть показники з урахуванням виправлення (внесіть правильні дані);

• у гр. 6 покажіть суму помилки (різницю між гр. 5 і гр. 4 з «-» або з «+»).

Разом з УР подайте відповідний додаток, що містить уточнені показники ( п. 3 розд. IV і п. 8 розд. VI Порядку № 21). У нім ви розшифруєте дані гр. 6 УР.

Увага! Якщо в рядках УР, які передбачають подання ПДВ-додатка, гр. 6 не заповнена і в самому такому додатку немає помилки, — подавати його ще раз (у зв’язку з поданням УР) не потрібно (категорія 101.20 ЗІР ДФСУ).

Тепер переходимо безпосередньо до виправлення ПДВ-додатків.

Додатки Д1, Д2 і Д6

У цих додатків є загальна риса — вони розшифровують показники основної частини ПДВ-декларації.

Тому виправити неточності в таких додатках можна двома способами:

1. Якщо помилка, допущена в додатку, позначилася на показниках ПДВ-декларації — слід указати величину промаху (зі знаком «+» або «-»), у результаті якого сталося зменшення/збільшення показників ПДВ-декларації.

Для цього (категорія 101.20 ЗІР ДФСУ):

• заповніть УР, у гр. 6 якого покажіть суму помилки (з «+» або з «-»);

• у самому уточнюючому додатку розшифруйте таку суму (додаток з позначкою «Уточнюючий»).

2. Якщо помилка, допущена в додатку, не позначилася на показниках ПДВ-декларації (наприклад, неправильно вказали ІПН продавця/покупця, дату податкової накладної і т. д.) — використовуємо метод коригування (категорія 101.23 ЗІР ДФСУ).

Згідно з указаним методом в уточнюючому додатку:

• спочатку повторюють помилковий запис. При цьому вартісні показники відбивають зі знаком «-»;

• вносять правильну інформацію (включаючи вартісні дані зі знаком «+»);

• у підсумковому рядку ставлять «0».

УР при цьому залишиться «нульовим».

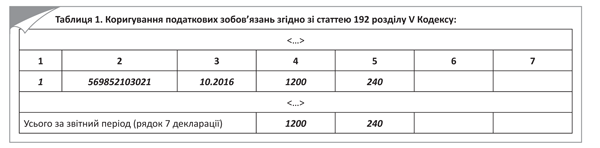

Приклад 1. Підприємству повернули раніше поставлений товар на суму 7200 грн. (у тому числі ПДВ — 1200 грн.). Але при заповненні ПДВ-звітності постачальник помилився в сумі операції (замість «мінус» 6000 грн. вказав суму повернення з ПДВ «мінус» 7200 грн.). У результаті помилка призвела до заниження ПЗ.

Оскільки допущена описка позначилася на показниках ПДВ-декларації, постачальникові доведеться подати й УР, і уточнюючий додаток Д1, фрагменти яких ви можете побачити на рис. 1 і 2.

Рис. 1. Фрагмент УР до прикладу 1

Рис. 2. Фрагмент виправленого додатка Д1 до прикладу 1

Приклад 2. Підприємство в результаті технічної помилки при заповненні додатка Д1 неправильно вказало ІПН постачальника. На показники ПДВ-декларації така помилка не вплинула.

Для виправлення промаху потрібно подати УР (він буде «нульовим») і уточнюючий додаток Д1 до нього (див. рис. 3 і 4).

Рис. 3. Фрагмент УР до прикладу 2

Рис. 4. Фрагмент виправленого додатка Д1 до прикладу 2

Додаток Д2 — є нюанс. Справа в тому, що в цьому додатку є особливий рядок «Залишок суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року…».

Нагадаємо: сюди потрапляють ті суми ПДВ, які станом на 01.07.15 р. значилися як надмірно сплачені в інтегрованій картці платника податків.

Крім того, такі суми переплати автоматично збільшили реєстраційний ліміт платників ПДВ ( п. 34 підрозд. 2 розд. ХХ ПКУ).

Оскільки за вікном уже 2017 рік, то навряд чи вам доведеться виправляти помилки в цьому полі. Проте якщо це все-таки сталося, то:

• щоб додати суму ПДВ у вказаний рядок, внесіть її у вказаний рядок зі знаком «+». При цьому з основної частини таблиці приберіть (покажіть зі знаком «-») таку ж суму за одним з наявних рядків;

• щоб зменшити суму у вказаному рядку — зменште суму, відображену в ньому, на величину помилки (покажіть її зі знаком «-»), а різницю ВЗ додайте в основну частину таблиці (зі знаком «+»). Не забудьте при цьому вказати період виникнення такої суми ВЗ.

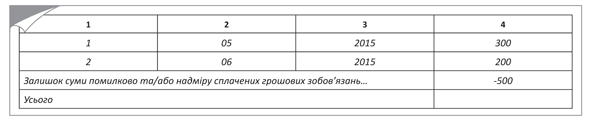

Приклад 3. Платник ПДВ завищив значення за рядком «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…».. Замість суми ВЗ, яка дорівнює 4500 грн., у додатку Д2 зазначив 5000 грн.

У цьому випадку слід прибрати зайву суму з рядка «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…» (показати зі знаком «-»). А різницю ВЗ (500 грн.) перенести в основну частину таблиці. При цьому вказати період виникнення такого ВЗ.

Зверніть увагу: які б маніпуляції ви не проробляли з рядком «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…», розмір вашого реєстраційного ліміту від цього не зміниться (лист ДФСУ від 22.07.16 р. № 15911/6/99-99-15-03-02-15).

Рис. 5. Фрагмент виправленого додатка Д2 до прикладу 3

«Подвійний» додаток Д6. Особливість цього додатка полягає в тому, що він складається з двох таблиць:

• таблиця 1 розшифровує ряд. 5 ПДВ-декларації (дані за необ’єктними операціями);

• таблиця 2 містить розрахунок показників, які визначають належність підприємства до підприємств інвалідів.

Так ось, помилки в таблиці 1 виправляють тими ж способами, які описані вище. А ось для усунення неточностей у таблиці 2 застосуємо спосіб, прописаний для додатків Д3, Д4 і Д7.

Розрахункові додатки Д3, Д4 і Д7

Додатки Д3, Д4 і Д7 також мають свою специфіку. Вони, на відміну від додатків Д1, Д2 і Д6, не розшифровують дані ПДВ-декларації, а містять розрахунок її показників. Із цієї причини і правила виправлення допущених у них помилок інші.

Так, незалежно від того, чи вплинула допущена неточність на підсумкові показники ПДВ-декларації, додатки Д3 або Д7 потрібно наново заповнити, тобто оформити новий додаток уже з правильними показниками (неначе там і не було помилки) (категорія 101.23 ЗІР ДФСУ).

Зверніть увагу: перераховані показники ЧВ (гр. 6 ряд. 1) і «антиЧВ» (гр. 7 ряд. 1) в додатку Д7 могли вплинути на суму ПЗ, нарахованих відповідно до вимог п. 199.1 ПКУ (ср. ). Тому, можливо, доведеться додатково вносити виправлення в ряд. 4.1 і 4.2 ПДВ-декларації відповідних звітних періодів.

Те ж саме слід зробити, якщо ви припустилися помилки при розрахунку ЧВ за періоди до 01.07.15 р. Причому в УР необхідно буде коригувати ті рядки, які стосуються саме податкового кредиту (а не нарахування компенсуючих ПЗ), уже без додатка Д7.

«Комбінований» додаток Д4. Додаток Д4 складається з двох частин, оскільки використовується як заява про повернення:

• і сум БВ;

• та/або переплати з ПДВ-рахунку.

Оскільки дані першої частини додатка Д4 (де ви заявляєте до повернення суми БВ) є розрахунковими, то для виправлення помилок у ній повністю перепишіть заяву, але вже з правильними даними (категорія 101.23 ЗІР ДФСУ).

Якщо ж ви припустилися помилки в другій таблиці (у якій ви заявляєте про повернення переплати з ПДВ-рахунку), то виправляти її взагалі не має сенсу. Контролери такі додатки просто ігнорують.

Заявити кошти з ПДВ-рахунку до повернення ви зможете за підсумками наступного звітного періоду (якщо у вас ще залишиться переплата), подавши нову заяву в складі чергової ПДВ-звітності.

Виправити неточність у другій частині додатка Д4 дозволить лише новий додаток Д4 з позначкою «Звітний новий».

Багатогранний додаток Д5

Додаток Д5 ми використовуємо для розшифровки ПЗ і податкового кредиту у розрізі контрагентів (ряд. 1.1, 1.2 і ряд. 10.1 і 10.2 ПДВ-декларації). Тобто для виправлення помилок потрібно дотримуватися методів, прописаних для додатків Д1, Д2 і Д3.

Проте тут є і нюанси. Стосуються вони виявлення неточностей, які не вплинули на показники ПДВ-декларації.

Як чинити в таких ситуаціях, податківці детально роз’яснили в листі ДПСУ від 09.09.11 р. № 14/7/15-3417-04 і категорії 101.23 ЗІР ДФСУ. А ми звели ці правила в таблицю.

Помилки в додатку Д5, які не вплинули на ПДВ-декларацію

| Вид помилки | Спосіб виправлення |

| 1. Неправильно вказали ІПН контрагента | 1. Повторіть помилковий запис ІПН. Вартісні показники вкажіть зі знаком «-». 2. Внесіть правильний запис за операціями з контрагентом за звітний період, за який виправляєте помилки (включаючи вартісні показники). 3. Підсумковий рядок «Усього за звітний період» не заповнюйте |

| 2. Помилилися у вартісних показниках (обсяг постачання, сума ПДВ) | 1. Відобразіть суми уточнення в розрізі контрагентів: • зі знаком «+» — не повною мірою задекларовані суми; • зі знаком «-» — надмірно задекларовані суми. 2. Підсумковий рядок «Усього за звітний період» не заповнюйте |

| 3. Обсяг постачання і суму ПДВ за контрагентом помилково включили в рядок «Інші» | 1. Операції з платником податку — покупцем за звітний період запишіть повністю (включаючи вартісні показники). 2. У рядку «Інші» помилкові обсяг постачання і суму ПДВ покажіть зі знаком «-» (сторнуйте). 3. Підсумковий рядок «Усього за звітний період» не заповнюйте |

| 4. Не повною мірою відобразили (надмірно вказали) обсяг постачання і суму ПДВ у рядку «Інші» | 1. Вкажіть суму уточнення (збільшення або зменшення) обсягу постачання і суми ПДВ за операціями з платником податку — покупцем зі знаком «+» або «-». 2. У рядку «Інші» обсяг постачання і суму ПДВ внесіть (збільште або зменште) зі знаком «+» або «-». 3. Підсумковий рядок «Усього за звітний період» не заповнюйте |

Додаток Д8

Навіть у цьому додатку можна виправити помилки. Проте зробити це можна тільки до закінчення граничного терміну подання ПДВ-декларації за звітний період (з позначкою «Х» у полі «Звітна нова»).

Причина доволі істотна — подання такої заяви разом з УР законодавчо не передбачене! Ні Порядком № 21, ні самою формою додатка Д8 (на відміну від інших додатків до декларації за ПДВ, у шапці додатка Д8 немає поля «Уточнюючий»).

Якщо ж граничний термін подання декларації настав, то виправити дані в додатку Д8 уже не вийде. Але не зневіряйтеся, в наступному звітному періоді ви можете подати новий додаток Д8 з правильними даними. Ну, а якщо ви випадково «підставили» контрагента, який не порушував порядку видачі податкових накладних, то можете написати лист податківцям. У ньому і покаєтеся у своєму «гріху».

Висновки

- Виправити помилки в додатках до ПДВ-декларації можна двома способами: за допомогою «Звітної нової» декларації і додатків до неї (до закінчення граничного терміну подання ПДВ-звітності) або за допомогою УР з виправленим додатком (якщо зазначений термін минув).

- Щоб виправити неточності в додатках Д1, Д2, Д5 і Д6, або показуємо в них суму уточнення (з «+» або «-»), або використовуємо спосіб коригування.

- «Розрахункові» додатки Д3 і Д7 повністю переписуємо, вказавши в них правильні дані.

- Додаток Д4 або перепишіть, або зовсім не виправляйте (залежно від таблиці, що виправляється).

Документи і скорочення статті

Порядок № 21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 28.01.16 р. № 21.

БВ — бюджетне відшкодування.

ПЗ — податкові зобов’язання.

ВЗ — від’ємне значення.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.