В чем проблема?

На сегодня все субъекты хозяйствования, которые являются владельцами стационарных источников загрязнения (в том числе и владельцами бытовых котлов), могут осуществлять выбросы загрязняющих веществ в атмосферный воздух только после получения соответствующего разрешения (ст. 11 Закона об атмосферном воздухе*). Связано это с тем, что бытовые газовые или твердотопливные котлы, хотя и отнесены к самой «молодой» третьей группе стационарных источников загрязнения, но они не могут использоваться без наличия разрешения на выбросы загрязняющих веществ.

* Закон Украины «Об охране атмосферного воздуха» от 16.10.92 г. № 2707-XII.

Таким образом, чтобы легитимно пользоваться бытовыми газовыми или твердотопливными котлами, субъект хозяйствования должен получить разрешение на выбросы загрязняющих веществ. Наличие такого разрешения избавит вас также от проблем с исчислением эконалога. Ведь в этом разрешении вы найдете перечень загрязняющих веществ, которые выбрасываются вашим стационарным источником загрязнения (т. е. котлом) в атмосферу, и их фактическое количество при сжигании соответствующего количества определенного топлива. Если вы имеете такие данные, то, чтобы рассчитать налог, вам достаточно лишь вспомнить формулу для расчета «стационарного» эконалога (см. пп. 243.1 — 243.4 НКУ), подставить в нее фактические объемы выбросов и соответствующие ставки эконалога, перемножить, суммировать и заполнить отчетную форму. Все!

В то же время получение такого разрешения — недешевое удовольствие. Поэтому большинство субъектов хозяйствования, игнорируя эти требования, эксплуатирует котлы без получения разрешительных документов.

В то же время неполучение такого разрешения не освобождает субъектов хозяйствования от уплаты эконалога. Об этом налоговики прямо указали в категории 120.03 ЗІР ГФСУ. Хотя отсутствие разрешения порождает проблемы с расчетом эконалога. Без получения такого разрешения субъект хозяйствования не будет иметь исходных данных для расчета налоговых обязательств. А именно у таких плательщиков отсутствуют данные, опираясь на которые можно рассчитать размер выбросов загрязняющих веществ в атмосферный воздух.

Налоговикам известно о таких проблемах. Об этом, в частности, свидетельствуют консультации в категории 120.03 ЗІР ГФСУ. В то же время, зная о проблемах с начислением эконалога, контролеры никаких конкретных действий не предложили. Они лишь отмечают, что в случае отсутствия разрешения на выбросы загрязняющих веществ стационарными источниками объем выбросов для расчета эконалога субъект хозяйствования должен рассчитать самостоятельно.

Правда, в последнее время они таки пришли к заключению, что для обоснованного применения ставок эконалога при эксплуатации объектов, из которых поступают в атмосферный воздух загрязняющие вещества или их смеси, необходимо использовать соответствующие документы. В частности, разрешение, согласно которому осуществляется идентификация видов загрязняющих веществ, определяется их класс опасности и т. п. (см. письмо ГФСУ от 16.03.16 г. № 9027/7/99-99-15-04-02-17). Вывод, безусловно, правильный, и это можно лишь приветствовать. Однако упомянутая выше консультация категории 120.03 ЗІР ГФСУ и до сих пор действует. А вместе с ней остаются нерешенными проблемы «безразрешенных» плательщиков эконалога.

На наш взгляд, при отсутствии разрешения на выбросы загрязняющих веществ, чтобы рассчитать размер эконалога, субъект хозяйствования должен определить приблизительный перечень загрязняющих веществ и объем их выбросов. Сделать это можно самостоятельно, пользуясь школьными знаниями по физике и математике, а также механизмом расчета объема выбросов загрязняющих веществ, который должны использовать субъекты для заполнения формы № 2-ТП (повітря) (річна) «Звіт про охорону атмосферного повітря». Его любезно выложили в сети Интернет главные «статисты»**.

** Информация из официального веб-сайта Госстата http://www.ukrstat.gov.ua в разделе «Деятельность Службы»/«Консультации специалистов»/«Комментарии специалистов».

Так, этот размер выбросов не будет отвечать фактическим выбросам. Оно и не удивительно. Фактический размер выбросов предприятия можно узнать только после того, как специалисты экологической службы проведут соответствующие исследования и выдадут вам разрешение. Но при отсутствии альтернатив такой приблизительный расчет размера выбросов — хороший выход из ситуации.

Дальше поговорим о расчете эконалога.

Правила расчета

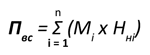

Рассчитывают эконалог за выбросы стационарных источников загрязнения субъекты хозяйствования самостоятельно ежеквартально. Формулу для его расчета берут из п. 249.3 НКУ:

где: Σ — знак суммы;

Пвс — сумма эконалога, который взимается за выбросы в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения;

Мі — фактический объем выбросов і-того загрязняющего вещества в тоннах (т);

Нні — ставки налога в текущем году за тонну і-того загрязняющего вещества в гривнях с копейками.

Как видите, основной показатель в приведенной формуле — фактический объем выбросов каждого из веществ, загрязняющих воздух (Mі). Правила определения именно этого показателя для разных видов топлива, на котором могут работать отопительные котлы, и вызывают наибольшие затруднения у бухгалтеров.

Правила его определения описаны в вышеупомянутом механизме заполнения формы № 2-ТП, который размещен на веб-сайте Госстата.

В нем такой показатель именуется не иначе, как валовые выбросы і-того загрязняющего вещества, которое поступает в атмосферу с дымовыми газами энергетической установки за отчетный период. А потому вместо обозначения Мі эта величина здесь имеет другое обозначение. Но, чтобы не путаться, договоримся в дальнейшем придерживаться обозначений, принятых в НКУ.

Так вот, для исчисления Мі следует использовать такую упрощенную формулу:

где: kj — показатель эмиссии i-того загрязняющего вещества, г/ГДж;

Bі — расход топлива за отчетный период, т;

Qri — самая низкая рабочая теплота сгорания топлива, МДж/кг.

Не углубляясь в то, что означает каждая из величин в этой формуле и откуда она берется, сведем в одну таблицу их числовые значения, которые вам понадобятся для расчета объема выбросов загрязняющих веществ, а также укажем код загрязняющего вещества, определенный приложением 7 к действующей эконалоговой декларации, который следует использовать при заполнении приложения 1 к декларации по эконалогу.

Выбросы загрязняющих веществ при сжигании разных видов топлива

| Загрязняющее вещество | Показатель эмиссии ki, г/ГДж | Самая низкая рабочая теплота сгорания Qri, МДж/кг | Объем выбросов, т (ki х Qri / 1000000) | |

| название | код | |||

| Природный газ | ||||

| Азота оксиды | 243.1.001 | 64,311 | 45,75 | 0,0029 |

| Углерода окись | 243.1.009 | 248,75 | 0,011 | |

| Двуокись углерода | 243.4.001 | 58748,13 | 2,69 | |

| Оксид диазота | 243.2.002 | 0,1 | 0,0000046 | |

| Метан | 243.2.004 | 1,0 | 0,000046 | |

| Мазут | ||||

| Азота оксиды | 243.1.001 | 64,311 | 38,78 | 0,0025 |

| Углерода окись | 243.1.009 | 318,4 | 0,012 | |

| Двуокись углерода | 243.4.001 | 76662,63 | 2,97 | |

| Оксид диазота | 243.2.002 | 0,6 | 0,000023 | |

| Метан | 243.2.004 | 3,0 | 0,00012 | |

| Неметановые летучие органические вещества (НМЛОВ) | 243.2.004 | 10,0 | 0,00039 | |

| Суспендированные твердые частицы (сажа) | 243.1.012 | 405,81 | 0,016 | |

| Ангидрид сернистый | 243.1.003 | 500,26 | 0,019 | |

| Каменный или бурый уголь | ||||

| Азота оксиды | 243.1.001 | 100,90 | 20,47 | 0,0021 |

| Углерода окись | 243.1.009 | 1871,5 | 0,038 | |

| Двуокись углерода | 243.4.001 | 93740,0 | 1,92 | |

| Оксид диазота | 243.2.002 | 1,4 | 0,000029 | |

| Метан | 243.2.004 | 1,0 | 0,00002 | |

| Неметановые летучие органические вещества (НМЛОВ) | 243.2.004 | 600,0 | 0,012 | |

| Суспендированные твердые частицы (сажа) | 243.1.012 | 2305,9 | 0,047 | |

| Ангидрид сернистый | 243.1.003 | 2506,0 | 0,051 | |

К сведению! Показатели выбросов загрязняющих веществ в таблице будем рассчитывать исходя из сжигания одной тонны соответствующего вида топлива.

Зная такие данные, определить размер налога будет не сложно. Просто умножьте данные из последнего столбца таблицы на объем сожженного топлива и на ставку налога.

Единственное, о чем вам дополнительно надо позаботиться в случае, когда ваш котел работает на природном газе, — перевести в тонны его фактический расход по счетчику в м3. Для этого нужно применить такую формулу:

где: Х — объем потребленного газа (м3);

r — плотность природного газа при нормальных условиях, r = 0,723 кг/м3.

Для остальных видов топлива подставляете в формулу значение его фактической затраты (B) в массовых единицах — тоннах. Для наглядности приведем пример расчета эконалога при сжигании природного газа.

Пример. За I квартал 2017 года для котла, работающего на природном газе, было использовано 3200 м3 газа.

Рассчитываем размер налога в такой последовательности:

1. Определяем объем расхода природного газа в тоннах:

В = 10-3 х 3200 м3 х 0,723 кг/м3 = 2,3136 т.

2. Определяем фактические объемы выбросов каждого из загрязняющих веществ в тоннах, которые образуются во время сгорания природного газа:

• оксидов азота = 0,0029 т х 2,3136 т ≈ 0,007 т;

• окиси углерода = 0,011 т х 2,3136 т ≈0,025 т;

• диоксида углерода = 2,69 т х 2,3136 т ≈ 6,223 т;

• оксида диазота = 0,0000046 т х 2,3136 т ≈ 0 т;

• метана = 0,000046 т х 2,3136 т ≈ 0 т.

Внимание! В кол. 3 приложения 1 к декларации по эконалогу, в которой указывают фактический объем выбросов в тоннах, отражают данные по каждому загрязняющему веществу с округлением до трех знаков после запятой. На этом делают акцент налоговики в консультации 120.05 ЗІР ГФСУ. Следовательно, если у вас количество осуществленных выбросов при округлении до трех знаков равно нулю, то эконалог по этим загрязняющим веществам начислять не нужно и данные о выбросах таких веществ в декларации не отражаются.

3. Определяем налоговые обязательства за выбросы загрязняющих веществ в атмосферу при сжигании природного газа за I квартал 2017 года

Пвс = 0,007 т х 2204,89 грн./т + 0,025 т х 83,07 грн./т + 6,223 т х 0,37 грн./т = 15,43 + 2,08 + 2,30 = 19,81 грн. (!)

Как видим, за квартал вам нужно уплатить всего-навсего 20 грн. экологического налога. Следует ли морочиться с подачей отчетности, решать вам.

Но помните: в категории 120.03 ЗІР ГФСУ налоговики настаивают, что правильность расчета эконалога они проверять будут. При этом будут делать они это с привлечением экспертов экологической службы. А потому от греха подальше рекомендуем подать декларацию по эконалогу и начислить в ней налоговые обязательства. Этим вы убьете одним выстрелом двух зайцев: начислите налог и избежите штрафа за несвоевременную подачу декларации по эконалогу. И после этого спать вы будете относительно спокойно.

В то же время от ответственности за использование бытового котла без разрешения даже после подачи декларации по эконалогу вас никто не освобождает. Но к ответственности за такое нарушение могут привлечь только экологи, а не налоговики. А потому это уже совсем другая история.

Отражение в учете

Как начислить эконалог за выбросы бытовым котлом, мы разобрались. Теперь перейдем к отражению начисленного налога в учете.

И начнем с того, что базовым налоговым (отчетным) периодом для отчетности по эконалогу является квартал. Поэтому кое-кто может просто отражать начисление эконалога за осуществленные им выбросы в конце каждого квартала. Как правило, их начисляют последним днем отчетного периода, т. е. квартала, невзирая на то, что уплата пройдет уже в следующем периоде.

Дело в том, что согласно принципу начисления, который прописан в Законе о бухучете, затраты отражаются в бухгалтерском учете и финансовой отчетности в момент их возникновения, независимо от даты уплаты денежных средств. Поэтому расходы по начислению эконалога должны относиться к тому периоду, за который они начисляются. А здесь нужно учесть, что эконалог для подачи отчетности начисляется и уплачивается один раз в квартал, но касается он каждого месяца такого квартала.

Поэтому в ситуации, когда суммы эконалога достаточно существенны, начислять эконалог предприятие должно не раз в квартал при заполнении декларации по эконалогу, а в конце каждого месяца, в котором использовался стационарный источник загрязнения.

Этот вывод подтверждает также то, что когда котлом обогревают, например, производственные помещения, то начисление эконалога раз в квартал, а не ежемесячно исказит (в случае, когда размер налога достаточно значителен) размер себестоимости произведенной продукции в таких помещениях. А именно в полном размере затраты на уплату эконалога попадут на себестоимость произведенной продукции только в последнем месяце квартала, а не попадут в себестоимость продукции, произведенной в течение каждого отдельного месяца этого квартала.

Начислять эконалог ежемесячно следует на основании бухсправки. Алгоритм расчета мы привели выше, а объем потраченного топлива на работу котла за соответствующий месяц узнать не сложно.

Для отражения в бухучете расчетов по налогам, сборам и обязательным платежам используют счет 64 «Расчеты по налогам и платежам». Согласно Инструкции № 291*** этот счет используют для отражения информации о расчетах предприятия по всем видам платежей в бюджет. По кредиту счета 64 показывают начисление, по дебету — их уплату. Этот счет имеет два субсчета: 641 «Расчеты по налогам» и 642 «Расчеты по обязательным платежам». Считаем, что эконалог нужно отражать на первом.

Согласно Инструкции № 291 сумма налогов, сборов (обязательных платежей) отражается в зависимости от того, для отопления какого помещения использовался котел. Так, если котлом обогревали:

• производственные помещения, то расходы в уплату эконалога вам следует отнести на себестоимость продукции, произведенной в таких помещениях. Если там изготавливается один вид продукции, то эти расходы сразу списываете на дебет счета 23 «Производство», а если несколько, то на дебет счета 91 «Общепроизводственные расходы»;

• административные помещения (офисы), то расходы на их обогрев относите в состав административных расходов на счете 92 «Административные расходы»;

• помещения, которые связаны со сбытом продукции (магазины, склады и т. п.), — используйте счет 93 «Расходы на сбыт».

Выводы

- Эконалог за выбросы в атмосферу загрязняющих веществ бытовым котлом рассчитывают все субъекты хозяйствования, независимо от наличия у них разрешения на выбросы загрязняющих веществ.

- Лица, которые не имеют разрешения на такие выбросы, могут определить сумму налога, опираясь на механизм расчета объема выбросов загрязняющих веществ, который используют для заполнения формы № 2-ТП.

- Рассчитывать размер эконалога следует ежемесячно, независимо от того, что декларация по эконалогу подается ежеквартально.