У чому проблема?

На сьогодні всі суб’єкти господарювання, які є власниками стаціонарних джерел забруднення (у тому числі і власниками побутових котлів), можуть здійснювати викиди забруднюючих речовин в атмосферне повітря лише після отримання відповідного дозволу (ст. 11 Закону про атмосферне повітря*). Пов’язано це з тим, що побутові газові чи твердопаливні котли хоч і віднесені до «наймолодшої» третьої групи стаціонарних джерел забруднення, але вони не можуть використовуватися без наявності дозволу на викиди забруднюючих речовин.

* Закон України «Про охорону атмосферного повітря» від 16.10.92 р. № 2707-XII.

Таким чином, щоб легітимно користуватися побутовими газовими чи твердопаливними котлами, суб’єкт господарювання має отримати дозвіл на викиди забруднюючих речовин. Наявність такого дозволу позбавить вас також проблем з обчисленням екоподатку. Адже в цьому дозволі ви знайдете перелік забруднюючих речовин, що викидаються вашим стаціонарним джерелом забруднення (тобто котлом) в атмосферу, та їх фактичну кількість при спаленні відповідної кількості певного палива. Якщо ви маєте такі дані, щоб розрахувати податок, вам достатньо лише згадати формулу для розрахунку «стаціонарного» екоподатку (див. пп. 243.1 — 243.4 ПКУ), підставити до неї фактичні обсяги викидів та відповідні ставки екоподатку, перемножити, підсумувати й заповнити звітну форму. Все!

Водночас отримання такого дозволу є справою не з дешевих. Тому більшість суб’єктів господарювання, ігноруючи ці вимоги, експлуатує котли без отримання дозвільних документів.

Водночас неотримання такого дозволу не звільняє суб’єктів господарювання від сплати екоподатку. Про це податківці прямо вказали у категорії 120.03 ЗІР ДФСУ. Хоча відсутність дозволу породжує проблеми з розрахунком екоподатку. Без отримання такого дозволу суб’єкт господарювання не матиме вихідних даних для розрахунку податкових зобов’язань. А саме у таких платників відсутні дані, спираючись на які можна розрахувати розмір викидів забруднюючих речовин в атмосферне повітря.

Податківцям відомо про такі проблеми. Про це, зокрема, свідчать консультації у категорії 120.03 ЗІР ДФСУ. Водночас, знаючи про проблеми з нарахуванням екоподатку, контролери жодних конкретних дій не запропонували. Вони лише зазначають, що у випадку відсутності дозволу на викиди забруднюючих речовин стаціонарними джерелами обсяг викидів для розрахунку екоподатку суб’єкт господарювання має розрахувати самостійно.

Щоправда, останнім часом вони таки дійшли висновку, що для обґрунтованого застосування ставок екоподатку при експлуатації об’єктів, з яких надходять в атмосферне повітря забруднюючі речовини або їх суміші, необхідно використовувати відповідні документи. Зокрема, дозвіл, згідно з яким здійснюється ідентифікація видів забруднюючих речовин, визначається їх клас небезпечності тощо (див. лист ДФСУ від 16.03.16 р. № 9027/7/99-99-15-04-02-17). Висновок, безумовно, правильний, і це можна лише привітати. Проте згадана вище консультація з категорії 120.03 ЗІР ДФСУ і досі чинна. А разом з нею залишаються невирішеними проблеми «бездозвільних» платників екоподатку.

На наш погляд, за відсутності дозволу на викиди забруднюючих речовин, щоб розрахувати розмір екоподатку, суб’єкт господарювання має визначити приблизний перелік забруднюючих речовин та об’єм їх викидів. Зробити це можна самостійно, користуючись шкільними знаннями з фізики та математики, а також механізмом розрахунку обсягу викидів забруднюючих речовин, що мають використовувати суб’єкти для заповнення форми № 2-ТП (повітря) (річна) «Звіт про охорону атмосферного повітря». Його люб’язно виклали в Інтернеті головні «статисти»**.

** Інформація з офіційного веб-сайта Держстату http://www.ukrstat.gov.ua у розділі «Діяльність Служби»/«Консультації фахівців»/«Коментарі фахівців».

Так, цей розмір викидів не відповідатиме фактичним викидам. Воно й не дивно. Фактичний розмір викидів підприємство може дізнатися тільки після того, як фахівці екологічної служби проведуть відповідні дослідження і видадуть вам дозвіл. Але за відсутності альтернатив такий приблизний розрахунок розміру викидів — хороший вихід із ситуації.

Далі поговоримо про розрахунок екоподатку.

Правила розрахунку

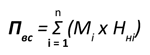

Розраховують екоподаток за викиди стаціонарних джерел забруднення суб’єкти господарювання самостійно щокварталу. Формулу для його розрахунку беруть із п. 249.3 ПКУ:

де ∑ — знак суми;

Пвс — сума екоподатку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення;

Мi — фактичний обсяг викиду i-тої забруднюючої речовини в тоннах (т);

Нпi — ставки податку в поточному році за тонну i-тої забруднюючої речовини, у гривнях з копійками.

Як бачите, основний показник у наведеній формулі — фактичний обсяг викидів кожної з речовин, що забруднюють повітря (Mi). Правила визначення саме цього показника для різних видів палива, на якому можуть працювати опалювальні котли, і викликає найбільші складнощі у бухгалтерів.

Правила його визначення описано у вищезгаданому механізмі заповнення форми № 2-ТП, що розмішений на веб-сайті Держстату.

У ньому такий показник іменується не інакше, як валовий викид і-тої забруднюючої речовини, що надходить у атмосферу з димовими газами енергетичної установки за звітний період. А тому замість позначення Мі ця величина тут має інше позначення. Та, щоб не плутатися, домовимося надалі дотримуватися позначень, прийнятих у ПКУ.

Так от, для обчислення Мі слід використовувати таку спрощену формулу:

де kj — показник емісії i-тої забруднюючої речовини, г/ГДж;

Bі — витрата палива за звітний період, т;

Qri — нижча робоча теплота згоряння палива, МДж/кг.

Не заглиблюючись у те, що означає кожна з величин у цій формулі і звідки вона береться, зведемо до однієї таблиці їх числові значення, що вам знадобляться для розрахунку обсягу викидів забруднюючих речовин, а також вкажемо код забруднюючої речовини, визначений додатком 7 до чинної екоподаткової декларації, який слід використовувати при заповненні додатка 1 до декларації з екоподатку.

Викиди забруднюючих речовин при спаленні різних видів палива

| Забруднююча речовина | Показник емісії ki, г/ГДж | Найнижча робоча теплота згоряння Qri, МДж/кг | Обсяг викидів, т (ki х Qri / 1000000) | |

| назва | код | |||

| Природний газ | ||||

| Азоту оксиди | 243.1.001 | 64,311 | 45,75 | 0,0029 |

| Вуглецю окис | 243.1.009 | 248,75 | 0,011 | |

| Двоокис вуглецю | 243.4.001 | 58748,13 | 2,69 | |

| Оксид діазоту | 243.2.002 | 0,1 | 0,0000046 | |

| Метан | 243.2.004 | 1,0 | 0,000046 | |

| Мазут | ||||

| Азоту оксиди | 243.1.001 | 64,311 | 38,78 | 0,0025 |

| Вуглецю окис | 243.1.009 | 318,4 | 0,012 | |

| Двоокис вуглецю | 243.4.001 | 76662,63 | 2,97 | |

| Оксид діазоту | 243.2.002 | 0,6 | 0,000023 | |

| Метан | 243.2.004 | 3,0 | 0,00012 | |

| Неметанові леткі органічні речовини (НМЛОР) | 243.2.004 | 10,0 | 0,00039 | |

| Суспендовані тверді частинки (сажа) | 243.1.012 | 405,81 | 0,016 | |

| Ангідрид сірчистий | 243.1.003 | 500,26 | 0,019 | |

| Кам’яне або буре вугілля | ||||

| Азоту оксиди | 243.1.001 | 100,90 | 20,47 | 0,0021 |

| Вуглецю окис | 243.1.009 | 1871,5 | 0,038 | |

| Двоокис вуглецю | 243.4.001 | 93740,0 | 1,92 | |

| Оксид діазоту | 243.2.002 | 1,4 | 0,000029 | |

| Метан | 243.2.004 | 1,0 | 0,00002 | |

| Неметанові леткі органічні речовини (НМЛОР) | 243.2.004 | 600,0 | 0,012 | |

| Суспендовані тверді частинки (сажа) | 243.1.012 | 2305,9 | 0,047 | |

| Ангідрид сірчистий | 243.1.003 | 2506,0 | 0,051 | |

До відома! Показники викидів забруднюючих речовин у таблиці будемо розраховувати виходячи із спалення однієї тонни відповідного виду палива.

Знаючи такі дані, визначити розмір податку буде не складно: просто перемножте дані з останнього стовпчика таблиці на обсяг спаленого палива і на ставку податку.

Єдине, про що вам додатково треба потурбуватися у разі, коли ваш котел працює на природному газі, — перевести у тонни його фактичну витрату за лічильником у м3. Для цього потрібно застосувати таку формулу:

де Х — об’єм спожитого газу (м3);

r — густина природного газу при нормальних умовах, r = 0,723 кг/м3.

Для решти видів палива підставляєте у формулу значення його фактичної витрати (B) у масових одиницях — тоннах. Для наочності наведемо приклад розрахунку екоподатку при спаленні природного газу.

Приклад. За І квартал 2017 року для котла, що працює на природному газі, було використано 3200 м3 газу.

Розраховуємо розмір податку в такій послідовності:

1. Визначаємо об’єм витрати природного газу у тоннах:

В = 10-3 х 3200 м3 х 0,723 кг/м3 = 2,3136 т.

2. Визначаємо фактичні обсяги викидів кожної із забруднюючих речовин у тоннах, що утворюються під час згоряння природного газу:

• оксидів азоту = 0,0029 т х 2,3136 т ≈ 0,007 т;

• окису вуглецю = 0,011 т х 2,3136 т ≈ 0,025 т;

• діоксиду вуглецю = 2,69 т х 2,3136 т ≈ 6,223 т;

• оксиду діазоту = 0,0000046 т х 2,3136 т ≈ 0 т;

• метану = 0,000046 т х 2,3136 т ≈ 0 т.

Увага! У колонці 3 додатка 1 до декларації з екоподатку, в якій вказують фактичний обсяг викидів у тоннах, відображають дані за кожною забруднюючою речовиною з округленням до трьох знаків після коми. На цьому наголошують податківці у консультації 120.05 ЗІР ДФСУ. Отже, якщо у вас кількість здійснених викидів при округленні до трьох знаків дорівнює нулю, то екоподаток за цією забруднюючою речовиною нараховувати не потрібно і дані про викиди такої речовини у декларації не відображаються.

3. Визначаємо податкові зобов’язання за викиди забруднюючих речовин у атмосферу при спалюванні природного газу за І квартал 2017 року:

Пвс = 0,007 т х 2204,89 грн./т + 0,025 т х 83,07 грн./т + 6,223 т х 0,37 грн./т = 15,43 + 2,08 + 2,30 = 19,81 грн. (!)

Як бачимо, за квартал вам потрібно сплатити всього лише 20 грн. екологічного податку. Чи слід морочитися з поданням звітності — вирішувати вам.

Але пам’ятайте: у категорії 120.03 ЗІР ДФСУ податківці наполягають на тому, що правильність розрахунку екоподатку вони перевіряти будуть. При цьому робитимуть вони це із залученням експертів екологічної служби. А тому від гріха подалі рекомендуємо подати декларацію з екоподатку і нарахувати в ній податкові зобов’язання. Цим самим ви вб’єте одним пострілом двох зайців: нарахуєте податок і уникнете штрафу за несвоєчасне подання декларації з екоподатку. І після цього спати ви будете відносно спокійно.

Водночас від відповідальності за використання побутового котла без дозволу навіть після подання декларації з екоподатку вас ніхто не звільняє. Але до відповідальності за таке порушення можуть притягнути лише екологи, а не податківці. А тому це вже зовсім інша історія.

Відображення в обліку

Як нарахувати екоподаток за викиди побутовим котлом, ми розібралися. Тепер перейдемо до відображення нарахованого податку в обліку.

І розпочнемо з того, що базовим податковим (звітним) періодом для звітування з екоподатку є квартал. Тому дехто може просто відображати нарахування екоподатку за здійснені ним викиди в кінці кожного кварталу. Як правило, їх нараховують останнім днем звітного періоду, тобто кварталу, незважаючи на те, що сплата пройде вже в наступному періоді.

Справа в тому, що згідно з принципом нарахування, який прописаний у Законі про бухоблік, витрати відображаються в бухгалтерському обліку та фінансовій звітності у момент їх виникнення незалежно від дати сплати грошових коштів. Тому витрати з нарахування екоподатку повинні відноситися до того періоду, за який вони нараховуються. А тут потрібно врахувати, що екоподаток для подання звітності нараховується і сплачується один раз на квартал, але стосується він кожного місяця такого кварталу.

Тому у ситуації, коли суми екоподатку досить суттєві, нараховувати екоподаток підприємство має не раз у квартал при заповненні декларації з екоподатку, а в кінці кожного місяця, в якому використовувалось стаціонарне джерело забруднення.

Цей висновок підтверджує також те, що коли котлом обігрівають, наприклад, виробничі приміщення, то нарахування екоподатку раз у квартал, а не щомісяця спотворить (у випадку, коли розмір податку доволі значний) розмір собівартості виробленої продукції у таких приміщеннях. А саме весь розмір витрати на сплату екоподатку потрапить до собівартості виробленої продукції тільки в останньому місяці кварталу, а не потрапить до собівартості продукції, виробленої протягом кожного окремого місяця цього кварталу.

Нараховувати екоподаток щомісяця слід на підставі бухдовідки. Алгоритм розрахунку ми навели вище, а обсяг витраченого палива на роботу котла за відповідний місяць дізнатися нескладно.

Для відображення в бухобліку розрахунків за податками, зборами та обов’язковими платежами використовують рахунок 64 «Розрахунки за податками та платежами». Згідно з Інструкцією № 291*** цей рахунок використовують для відображення інформації про розрахунки підприємства за всіма видами платежів до бюджету. За кредитом рахунка 64 показують нарахування, за дебетом — їх сплату. Цей рахунок має два субрахунки: 641 «Розрахунки за податками» і 642 «Розрахунки за обов’язковими платежами». Вважаємо, що екоподаток потрібно відображати на першому.

Згідно з Інструкцією № 291 сума податків, зборів (обов’язкових платежів) відображається залежно від того, для опалення якого приміщення використовувався котел. Так, якщо котлом обігрівали:

• виробничі приміщення, то витрати на сплату екоподатку вам слід віднести на собівартість продукції, виробленої у таких приміщеннях. Якщо там виробляється один вид продукції, то ці витрати відразу списуєте на дебет рахунка 23 «Виробництво», а якщо декілька, то на дебет рахунка 91 «Загальновиробничі витрати»;

• адміністративні приміщення (офіси), то витрати на їх обігрів відносите до складу адміністративних витрат на рахунку 92 «Адміністративні витрати»;

• приміщення, які пов’язані зі збутом продукції (магазини, склади тощо), — використовуйте рахунок 93 «Витрати на збут».

Висновки

- Екоподаток за викиди в атмосферу забруднюючих речовин побутовим котлом розраховують усі суб’єкти господарювання незалежно від наявності у них дозволу на викиди забруднюючих речовин.

- Особи, які не мають дозволу на такі викиди, можуть визначити суму податку, спираючись на механізм розрахунку обсягу викидів забруднюючих речовин, що використовують для заповнення форми № 2-ТП.

- Розраховувати розмір екоподатку слід щомісяця незалежно від того, що декларація з екоподатку подається щокварталу.