Возврат товара

Предприниматель продал товар, но покупатель обнаружил брак, поэтому просит принять товар обратно и вернуть оплату за него. Как отразить такой возврат в Книге учета доходов и расходов?

Возвращенную оплату записываем в графу 3 Книги со знаком «+». Это первое.

Второе — одновременно с заполнением графы 3 нужно убрать себестоимость возвращаемого товара, ранее отраженную в графе 6 Книги (отсторнировать), и указать реквизиты документа, подтверждающего возврат денег покупателю (платежное поручение, чек, квитанция и т. п.) и возврат товара продавцу (акт возврата товара, претензия и т. п.) в графе 5 Книги.

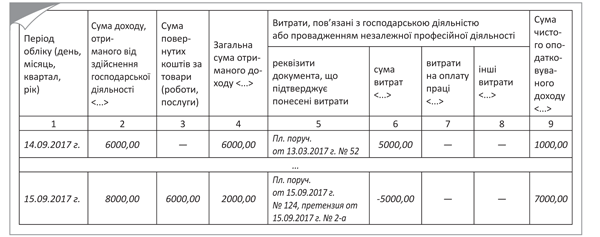

Пример 1. Допустим, 14.09.17 г. предприниматель получил оплату за проданный товар — 6000,00 грн. (себестоимость этого товара — 5000,00 грн.). Однако 15.09.17 г. покупатель вернул ему товар в связи с обнаружением брака. В этот же день предприниматель получил доход в виде арендной платы (8000,00 грн.) и вернул покупателю деньги за товар (6000,00 грн.).

Итак, 15.09.17 г. в графу 2 ставим 8000,00 грн, в графу 3 — 6000,00 грн., в графу 4 — 2000,00 грн., а в графу 6 — сумму «минус 5000,00 грн.» (см. рис. 1).

Рис. 1. Пример заполнения Книги при возврате товара

Возврат предоплаты

Предприниматель перечислил аванс партнеру, но затем они расторгли договор и партнер вернул ему предоплату. Как отразить возврат в Книге учета?

Возвращенная назад предоплата не включается в доход предпринимателя, поскольку это возврат собственных средств, а не доход. Поэтому полученные обратно деньги в Книгу учета в общем случае записывать не нужно!

Но если речь идет о наличных средствах, настоятельно рекомендуем записать их в день поступления в гр. 2 Книги. Читай: оприходовать. Ведь штраф за неоприходование наличных колоссальный.

Затем, чтобы «свернуть» эту сумму в «ноль», можно продублировать ее в гр. 3 Книги.

До гр. 9 ничего дойти не должно.

Может быть и такая ситуация, что уплаченный аванс предприниматель успел поставить в расходы (записал в гр. 6 Книги). Например, им уже был получен аванс на этот товар от покупателя. В таком случае при получении аванса обратно эти расходы следует уменьшить. Для этого дублируем строку с расходами, но со знаком «-».

Учтите, что операции по возврату обязательно должны быть подтверждены документально (платежное поручение, соглашение о расторжении договора, товарно-транспортная накладная на перевозку товара и т. п.)!

Пример 2. Допустим, предприниматель 14.09.17 г. перечислил аванс партнеру-продавцу в размере 5000,00 грн. за товар. А 15.09.17 г. за этот товар он получил предоплату — 7000,00 грн. уже от покупателя (товар физически еще «не ходил», но предоплаты прошли). Расчеты «кругом» безналичные!

А 16 сентября был расторгнут договор с продавцом (что было оформлено письменно). В этот же день партнер вернул предпринимателю ранее полученный аванс.

В таком случае 16.09.17 г. делаем запись в Книге — в графу 6 ставим сумму «минус 5000,00 грн.». В графу 2 не записываем ничего (см. рис. 2).

Рис. 2. Пример заполнения Книги при возврате аванса

Ошибочно зачисленные деньги

Предпринимателю на счет поступили денежные средства по ошибке. Он вернул их плательщику. Как отразить такой возврат в Книге учета доходов?

Если предприниматель не записывал эту сумму в Книгу учета доходов и расходов, то может этого и не делать. Но при условии, что ошибочно полученные деньги он вернул собственнику. С этим согласны и налоговики (категория 104.04 ЗІР ГФСУ). Ну, и конечно же, у предпринимателя должно быть письмо от банка или от субъекта хозяйствования, подтверждающее тот факт, что деньги получены по ошибке.

Если же предприниматель не заметил, что платеж является ошибочным и сразу записал его в графу 2 Книги, то после получения письма из банка или от партнера и после перечисления денег обратно может записать возвращенную сумму в графу 3 Книги.