Новшества 2018 года

Для начала напомним: с 01.01.18 г. медставка НДС (7 %) применяется к поставкам на таможенной территории Украины и ввозу на таможенную территорию Украины (п.п. «в» п. 193.1 НКУ):

а) лекарств. Главное, чтобы такие лекарства были:

• разрешены для производства и применения в Украине;

• и внесены в Госреестр лекарственных средств;

б) медизделий, которые:

• внесены в Госреестр медицинской техники и изделий медицинского назначения;

• или соответствуют требованиям соответствующих технических регламентов, что подтверждается документом о соответствии (к примеру, декларацией или сертификатом соответствия) и разрешены для предоставления на рынке и/или ввода в эксплуатацию и применения в Украине;

в) лекарств, медизделий и/или медоборудования, разрешенных для применения в рамках клинических испытаний, разрешение на проведение которых предоставлено МОЗ.

Заметьте: до 01.01.18 г. применять пониженную ставку НДС для поставок медизделий можно было при условии, что такие медизделия входили в специальный перечень, утвержденный Кабмином (Перечень № 410*).

При этом, как утверждают налоговики, введение в действие технических регламентов в 2014 — 2015 годах не повлияло на порядок обложения НДС таких операций (письмо ГФСУ от 06.10.15 г. № 21152/6/99-99-19-03-02-15). В то же время стоит заметить, что контролеры все же настаивали на наличии соответствующей маркировки у таких льготируемых медизделий, если того требовал Перечень № 410 (ср. ).

С 01.01.18 г. правила немного изменились. Теперь для применения пониженной ставки НДС медизделие должно:

а) быть внесено в Госреестр медтехники и медизделий.

Государственный реестр медтехники и изделий медназначения ведется в электронном виде. Его поисковую систему можно найти на сайте Гослекслужбы:

• либо по адресу http://portal.diklz.gov.ua/PublicSite/PUB/VMList.aspx;

• либо по ссылке «Головна» → «Державна служба з лікарських засобів України» → «МЕДИЧНІ ВИРОБИ» → «Державний реєстр медичної техніки та виробів медичного призначення»;

б) или соответствовать требованиям соответствующих технических регламентов, что подтверждается документом о соответствии.

На данный момент процедура оценки соответствия медизделия техническим регламентам проводится согласно:

Одним из условий прохождения таких техрегламентов является маркировка медизделий знаком соответствия.

Единственное послабление предусмотрено для медизделий, которые были введены в обращение до даты обязательного применения технических регламентов. Введение в обращение таких изделий разрешается без прохождения процедуры оценки соответствия и маркировки национальным знаком соответствия (п. 21 постановлений Кабмина от 02.10.13 г. № 753, № 754 и № 755).

Ну что касается непосредственно введения в обращение и/или эксплуатацию медизделий, то оно опять же разрешается только в случае, когда медизделия полностью соответствуют требованиям технического регламента, при условии их надлежащей поставки, установки, технического обслуживания и применения по назначению (п. 9 Технического регламента № 753).

Если медизделие соответствует всем перечисленным выше требованиям, для его поставок (ввоза) можно смело применять пониженную НДС-ставку 7 %.

Переходные операции

В связи с таким нововведением у плательщиков НДС часто возникают вопросы о порядке налогообложения переходных операций. Рассмотрим самые популярные из них в таблице.

Особенности переходных операций при изменении ставки НДС

| Вопрос | Объяснение |

| Какую ставку НДС нужно применять с 01.01.18 г. (7 % или 20 %) при поставках медизделий, подпадающих под применение новой НДС-ставки, но приобретенных с НДС по ставке 20 %? | Начиная с 01.01.18 г. при реализации медизделий, закупленных с 20 % НДС, следует исходить из общих правил отражения переходных операций (п. 187.1 НКУ): • если «первое событие» (отгрузка или оплата) произошло до 01.01.18 г., то НДС начисляем по ставке 20 %; • если же «первое событие» произошло (произойдет) в 2018 году, то операцию облагаем НДС по ставке 7 % |

| Нужно ли корректировать налоговый кредит (НК), сформированный при покупке медизделий по ставке НДС 20 %, которые после 01.01.18 г. поставляются по ставке НДС 7 %? | Нет, не нужно. Дело в том, что «корректировочная» ст. 192 НКУ предусматривает только два основания для проведения корректировки налоговых обязательств (НО) поставщика и НК покупателя: • изменение суммы компенсации стоимости товаров/услуг (пересмотр цен), перерасчет в случаях возврата товаров/услуг или суммы предоплаты; • выявление ошибок в НН. Такая причина, как изменение ставки НДС, в этот перечень не входит. Поэтому корректировки НК проводить не нужно |

| Какую ставку НДС указывать в расчете корректировки (РК) в случае частичного возврата медизделий, ранее отгруженных по ставке НДС 20 %? | В РК следует указать «старую» ставку НДС 20 %. Ведь пониженная ставка НДС применима лишь при поставках и ввозе медизделий на таможенную территорию Украины с 01.01.18 г.. А вот о возвратах медизделий, приобретенных до этой даты, в п. 193.1 НКУ ни слова. Да к тому же сделать это не получится по техническим причинам. То есть оформить РК со ставкой НДС 7 % по медизделиям, на поставку которых была выписана НН, в гр. 8 НН которой стоит код основной ставки НДС, не выйдет. Система выдаст ошибку |

| Какую ставку НДС использовать после 01.01.18 г. при частичных поставках медизделий, цена которых согласно договору сформирована с учетом ставки НДС 20 %? | Прежде всего не забывайте, что после изменения ставки НДС на поставки медизделий, отвечающих условиям п.п. «в» п. 193.1 НКУ, сторонам обязательно нужно пересмотреть условия договора (ст. 653 ГКУ). А если конкретнее — цену товаров/услуг, поставка которых предусмотрена таким договором. Заметьте: изменение условий договора возможно только по соглашению сторон (ч. 1 ст. 651 ГКУ). При этом пересмотр договорной цены обычно оформляют допсоглашением к договору. В нем указывают новую договорную цену товаров (работ, услуг) и обосновывают причину ее пересмотра. В таком случае дальнейшие поставки товара будут проходить уже по новой (измененной) цене с использованием ставки НДС 7 % |

Ситуации в примерах

Теперь давайте разберем ситуации отражения в НДС-учете частичных поставок и предоплат после изменения ставки НДС на конкретных примерах.

1. Частичная отгрузка товара до и после 01.01.18 г. (товар оплачен после 01.01.18 г.).

Прежде всего заметим, что составлять РК к НН, выписанным на отгрузку товара по ставке НДС 20 %, не нужно. Ведь на момент составления таких НН поставщик следовал правилам, прописанным в НКУ, а значит, в его действиях ошибки не было. Исправлять нечего. Факт оплаты таких товаров в 2018 году — это уже второе событие и на порядок начисления НДС не влияет.

Поэтому после того, как стороны пересмотрят цену поставляемого товара (при отгрузке следующей партии товара), продавцу достаточно составить НН уже с учетом измененной цены (с применением ставки НДС 7 %).

Обратите внимание! Если поставка медизделий до 01.01.18 г. осуществлялась за счет бюджетных средств, то налоговые обязательства по такой операции возникают в момент оплаты (п. 187.7 НКУ). Соответственно если оплата таких товаров проводится в 2018 году, то стороны обязаны пересмотреть условия поставки, а продавец обязан выписать НН со ставкой НДС 7 %.

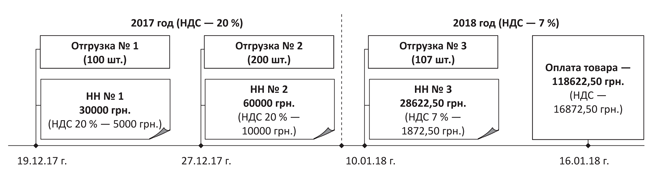

Пример 1. По договору поставки, заключенному сторонами в 2017 году, продавец должен отгрузить 407 шт. медизделия А по цене 300 грн./шт. (в том числе НДС 20 % — 50 грн.). Общая стоимость товара на тот момент составляла 122100 грн. (в том числе НДС — 20350 грн.).

19.12.17 г. поставщик отгрузил первую партию медизделий (100 шт.), а 27.12.17 г. — вторую партию (200 шт.). Соответственно, он выписал две НН на эти поставки (на суммы 30000 грн. и 60000 грн.) и зарегистрировал их в ЕРНН.

С 01.01.18 г. изменилась ставка НДС. 08.01.18 г. стороны пересмотрели условия договора. Новая цена товара составила 267,50 грн./шт. (в том числе НДС 7 % — 17,50 грн.).

Кроме того, стороны решили:

вариант 1 — общая стоимость в договоре уменьшается, а количество поставляемого товара не меняется;

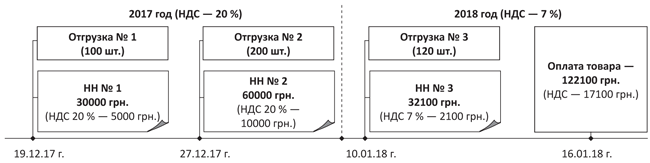

вариант 2 — общая стоимость в договоре остается прежней, а количество поставляемого товара увеличивается.

В первом варианте продавец поставляет оговоренное в договоре количество товара, (последняя партия — 107 шт.), а покупатель оплачивает полученный товар с учетом измененной ставки НДС (см. рис. 1 ниже). Стоимость третьей партии составит 28622,50 грн. (107 х 267,50), в том числе НДС — 1872,50 грн. (107 х 17,50). Покупатель должен заплатить поставщику уже не 122100 грн., а всего 118622,50 грн. (30000 + 60000 + 28622,50), в том числе сумму НДС — 16872,50 грн. (5000 + 10000 + 1872,50).

Рис. 1. Частичная отгрузка с учетом изменения ставки НДС

Во втором варианте стоимость последней партии товара не изменится: 32100 грн. (122100 - 30000 - 60000). Подкорректировать придется:

• количество поставляемых товаров. Оно составит уже не 107 шт., а 120 шт. (32100 : 267,50);

• сумму НДС. Она составит 2100 грн. (120 х 17,50).

Таким образом, общая сумма НДС, первоначально заложенная в договоре, будет отличаться от суммы НДС, фактически начисленной при поставках. Она составит 17100 грн. (5000 + 10000 + 2100).

Рис. 2. Отгрузка товара на всю договорную стоимость

2. Частичная отгрузка товара до и после 01.01.18 г. (товар оплачен до 01.01.18 г.).

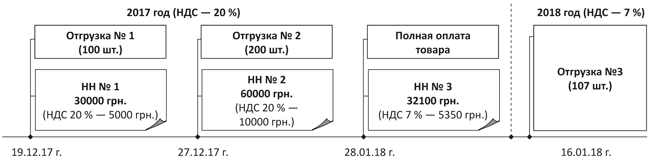

Пример 2. Предположим, что в ситуации, описанной в примере 1, покупатель оплатил полную стоимость товара еще в 2017 году (после поставки двух партий медизделий). Соответственно поставщик, получив от покупателя оплату в размере 122100 грн., составил НН № 3 на разницу 32100 грн. (122100 - 30000 - 60000). Эта разница является предоплатой за последнюю партию медизделий А, которая будет отгружена в 2018 году.

Учитывая то, что отгрузка партии № 3 будет уже «вторым событием» по операции, то, даже несмотря на то, что ставка НДС в 2018 году изменилась, НН № 3 останется без изменений. Составлять РК к ней нет оснований.

Соответственно, составлять допсоглашение и менять цену товара не потребуется.

Рис. 3. Отгрузка товара, оплаченного до изменения ставки НДС

Точно так же следует поступать, если предоплата была «первым событием» для всей поставки, т. е. когда покупатель сначала перечислил предоплату в размере 100 %, а затем поставщик начал его отгружать частями. Причем отгрузка последних партий товара пришлась на 2018 год.

Если же покупатель перечислял оплату частями, то те НН, которые были выписаны до 01.01.18 г., корректировать в 2018 году не нужно.

Выводы

- С 01.01.18 г. расширен круг медизделий, для которых применяется пониженная ставка НДС (7 %). Такую ставку теперь применяют и к медизделиям, которые вписываются в требования соответствующих технических регламентов и разрешены для предоставления на рынке и/или ввода в эксплуатацию и применения в Украине. Ранее такая ставка действовала только для медизделий, которые внесенны в Госреестр.

- НДС-учет переходных операций будет зависеть от того, на какой период (до 01.01.18 г. или после) приходится «первое событие» по такой операции.

- Если «первое событие» (отгрузка или оплата) произошло до 01.01.18 г., то НДС начисляем по ставке 20 %; если же оно случилось в 2018 году — то по ставке НДС 7 %.

- Корректировать НК, сформированный при покупке медизделий по ставке НДС 20 %, не нужно.