Нововведення 2018 року

Спершу нагадаємо: з 01.01.18 р. медставка ПДВ (7 %) застосовується до постачань на митній території України і ввезення на митну територію України (п.п. «в» п. 193.1 ПКУ):

а) ліків. Головне, щоб такі ліки були:

• дозволені для виробництва і застосування в Україні;

• і внесені в Держреєстр лікарських засобів;

б) медвиробів, які:

• внесені в Держреєстр медичної техніки і виробів медичного призначення;

• чи відповідають вимогам відповідних технічних регламентів, що підтверджується документом про відповідність (приміром, декларацією або сертифікатом відповідності) і дозволені для надання на ринку та/або введення в експлуатацію і застосування в Україні;

в) ліків, медвиробів та/або медобладнання, дозволених для застосування у рамках клінічних випробувань, дозвіл на проведення яких наданий МОЗ.

Зверніть увагу, що до 01.01.18 р. застосовувати знижену ставку ПДВ для постачань медвиробів можна було за умови, що такі медвироби входили в спеціальний перелік, затверджений Кабміном (Перелік № 410*).

При цьому, як стверджують податківці, введення в дію технічних регламентів у 2014 — 2015 роках не вплинуло на порядок обкладення ПДВ таких операцій (лист ДФСУ від 06.10.15 р. № 21152/6/99-99-19-03-02-15). Водночас варто зазначити, що контролери все ж наполягали на наявності відповідного маркування у таких пільгованих медвиробів, якщо того вимагав Перелік № 410 (ср. ).

З 01.01.18 р. правила трохи змінилися. Тепер для застосування зниженої ставки ПДВ медвиріб:

а) має бути внесений у Держреєстр медтехніки і медвиробів.

Державний реєстр медтехніки і виробів медпризначення ведеться в електронному вигляді. Його пошукову систему можна знайти на сайті Держлікслужби:

• або за адресою http://portal.diklz.gov.ua/PublicSite/PUB/VMList.aspx;

• або за посиланням «Головна» → «Державна служба з лікарських засобів України» → «МЕДИЧНІ ВИРОБИ» → «Державний реєстр медичної техніки та виробів медичного призначення»;

б) або має відповідати вимогам відповідних технічних регламентів, що підтверджується документом про відповідність.

На сьогодні процедура оцінки відповідності медвиробу технічним регламентам провадиться згідно з:

• Технічним регламентом щодо медичних виробів, затвердженим постановою Кабміну від 02.10.13 р. № 753;

Однією з умов проходження таких техрегламентів є маркування медвиробів знаком відповідності.

Єдине послаблення передбачене для медвиробів, які були введені в обіг до дати обов’язкового застосування технічних регламентів. Введення в обіг таких виробів дозволяється без проходження процедури оцінки відповідності і маркування національним знаком відповідності (п. 21 постанов Кабміну від 02.10.13 р. № 753, № 754 і № 755).

Що стосується безпосередньо введення в обіг та/або експлуатацію медвиробів, то воно знову ж таки дозволяється тільки у разі, коли медвироби повністю відповідають вимогам технічного регламенту, за умови їх належного постачання, установки, технічного обслуговування і застосування за призначенням (п. 9 Технічного регламенту № 753).

Якщо медвиріб відповідає усім переліченим вище вимогам, для його постачань (ввезення) можна сміливо застосовувати знижену ПДВ-ставку 7 %.

Перехідні операції

У зв’язку з таким нововведенням у платників ПДВ часто виникають питання про порядок оподаткування перехідних операцій. Розглянемо найпопулярніші з них у таблиці.

Особливості перехідних операцій при зміні ставки ПДВ

| Запитання | Пояснення |

| Яку ставку ПДВ треба застосовувати з 01.01.18 р. (7 % або 20 %) при постачаннях медвиробів, що підпадають під застосування нової ПДВ-ставки, але придбаних з ПДВ за ставкою 20 %? | Починаючи з 01.01.18 р., при реалізації медвиробів, закуплених з 20 % ПДВ, слід виходити із загальних правил відображення перехідних операцій (п. 187.1 ПКУ): • якщо «перша подія» (відвантаження або оплата) відбулася до 01.01.18 р., то ПДВ нараховуємо за ставкою 20 %; • якщо ж «перша подія» відбулася (відбудеться) у 2018 році, то операцію обкладаємо ПДВ за ставкою 7 % |

| Чи треба коригувати податковий кредит (ПК), сформований при купівлі медвиробів за ставкою ПДВ 20 %, які після 01.01.18 р. поставляються за ставкою ПДВ 7 %? | Ні, не треба. Річ у тому, що «коригувальна» ст. 192 ПКУ передбачає тільки дві підстави для проведення коригування податкових зобов’язань (ПЗ) постачальника і ПК покупця: • зміна суми компенсації вартості товарів/послуг (перегляд цін), перерахунок у випадках повернення товарів/послуг або суми передоплати; • виявлення помилок у ПН. Така причина, як зміна ставки ПДВ, у цей перелік не входить. Тому коригування ПК проводити не треба |

| Яку ставку ПДВ зазначати в розрахунку коригування (РК) у разі часткового повернення медвиробів, раніше відвантажених за ставкою ПДВ 20 %? | У РК слід зазначати «стару» ставку ПДВ 20 %. Адже знижена ставка ПДВ застосовна лише при постачаннях і ввезенні медвиробів на митну територію України з 01.01.18 р. А ось про повернення медвиробів, придбаних до цієї дати, у п. 193.1 ПКУ ні слова. Та до того ж зробити це не вийде з технічних причин. Тобто оформити РК із ставкою ПДВ 7 % за медвиробами, на постачання яких була виписана ПН, у гр. 8 ПН якої стоїть код основної ставки ПДВ, не вийде. Система видасть помилку |

| Яку ставку ПДВ використати після 01.01.18 р. при часткових постачаннях медвиробів, ціна яких згідно з угодою сформована з урахуванням ставки ПДВ 20 %? | Передусім, не забувайте, що після зміни ставки ПДВ на постачання медвиробів, що відповідають умовам п.п. «в» п. 193.1 ПКУ, сторонам обов’язково треба переглянути умови договору (ст. 653 ЦКУ). А якщо конкретніше — ціну товарів/послуг, постачання яких передбачене таким договором. Зверніть увагу: зміна умов договору можлива тільки за угодою сторін (ч. 1 ст. 651 ЦКУ). При цьому перегляд договірної ціни зазвичай оформляють додатковою угодою до договору. У ній вказують нову договірну ціну товарів (робіт, послуг) і обґрунтовують причину її перегляду. У такому разі подальші постачання товару проходитимуть вже за новою (зміненою ціною) з використанням ставки ПДВ 7 % |

Ситуації в прикладах

Тепер давайте розберемо ситуації відображення в ПДВ-обліку часткових постачань і передоплат після зміни ставки ПДВ на конкретних прикладах.

1. Часткове відвантаження товару до і після 01.01.18 р. (товар оплачений після 01.01.18 р.).

Передусім зазначимо, що складати РК до ПН, виписаних на відвантаження товару за ставкою ПДВ 20 %, не треба. Адже на момент складання таких ПН постачальник керувався правилами, прописаними в ПКУ, тобто в його діях помилки не було. Виправляти нічого. Факт оплати таких товарів у 2018 році — це вже «друга подія» і на порядок нарахування ПДВ не впливає.

Тому після того, як сторони переглянуть ціну товару (при відвантаженні наступної партії товару), що поставляється, продавцеві достатньо скласти ПН вже з урахуванням зміненої ціни (із застосуванням ставки ПДВ 7 %).

Зверніть увагу! Якщо постачання медвиробів до 01.01.18 р. здійснювалося за рахунок бюджетних коштів, то податкові зобов’язання за такою операцією виникають у момент оплати (п. 187.7 ПКУ). Відповідно якщо оплата таких товарів провадиться у 2018 році, то сторони зобов’язані переглянути умови постачання, а продавець зобов’язаний виписати ПН із ставкою ПДВ 7 %.

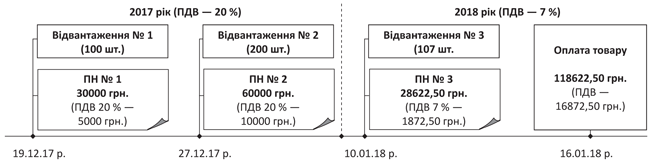

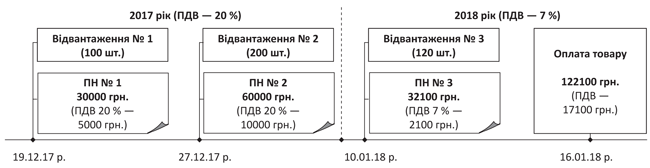

Приклад 1. За договором постачання, укладеним сторонами у 2017 році, продавець повинен відвантажити 407 шт. медвиробу А за ціною 300 грн./шт. (у тому числі ПДВ 20 % — 50 грн.). Загальна вартість товару на той момент складала 122100 грн. (у тому числі ПДВ — 20350 грн.).

19.12.17 р. постачальник відвантажив першу партію медвиробів (100 шт.), а 27.12.17 р. — другу партію (200 шт.). Відповідно він виписав дві ПН на ці постачання (на суми 30000 і 60000 грн.) і зареєстрував їх в ЄРПН.

З 01.01.18 р. змінилася ставка ПДВ. 08.01.18 р. сторони переглянули умови договору. Нова ціна товару склала 267,50 грн./шт. (у тому числі ПДВ 7 % — 17,50 грн.).

Крім того, сторони вирішили:

варіант 1 — загальна вартість у договорі зменшується, а кількість товару, що поставляється, не міняється;

варіант 2 — загальна вартість у договорі залишається колишньою, а кількість товару, що поставляється, збільшується.

У першому варіанті продавець поставляє обумовлену в договорі кількість товару (остання партія — 107 шт.), а покупець оплачує отриманий товар з урахуванням зміненої ставки ПДВ (див. рис. 1 нижче). Вартість третьої партії складе 28622,50 грн. (107 х 267,50), у тому числі ПДВ 1872,50 грн. (107 х 17,50). Покупець повинен заплатити постачальникові вже не 122100 грн., а всього 118622,50 грн. (30000 + 60000 + 28622,50), у тому числі суму ПДВ — 16872,50 грн. (5000 + 10000 + 1872,50).

Рис. 1. Часткове відвантаження з урахуванням зміни ставки ПДВ

У другому варіанті вартість останньої партії товару не зміниться — 32100 грн. (122100 - 30000 - 60000). Підкоригувати доведеться:

• кількість товарів, що поставляються. Вона складе вже не 107, а 120 шт. (32100 : 267,50);

• суму ПДВ. Вона складе 2100 грн. (120 х 17,50).

Таким чином, загальна сума ПДВ, від початку закладена в договорі, відрізнятиметься від суми ПДВ, фактично нарахованої при постачаннях. Вона складе 17100 грн. (5000 + 10000 + 2100).

Рис. 2. Відвантаження товару на всю договірну вартість

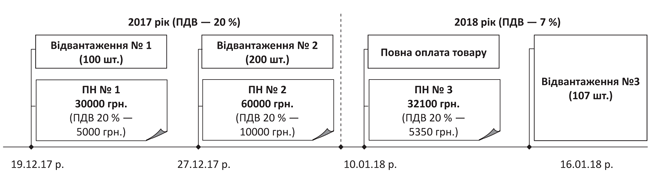

2. Часткове відвантаження товару до і після 01.01.18 р. (товар оплачений до 01.01.18 р.).

Приклад 2. Припустимо, що в ситуації, описаній у прикладі 1, покупець сплатив повну вартість товару ще у 2017 році (після постачання двох партій медвиробів). Відповідно постачальник, отримавши від покупця оплату у розмірі 122100 грн., склав ПН № 3 на різницю 32100 грн. (122100 - 30000 - 60000). Ця різниця є передоплатою за останню партію медвиробів А, яка буде відвантажена у 2018 році.

Враховуючи те, що відвантаження партії № 3 буде вже «другою подією» за операцією, то навіть попри те, що ставка ПДВ у 2018 році змінилася, ПН № 3 залишиться без змін. Складати РК до неї немає підстав.

Відповідно складати додаткову угоду і міняти ціну товару буде не потрібно.

Рис. 3. Відвантаження товару, оплаченого до зміни ставки ПДВ

Так само слід вчинити, якщо передоплата була «першою подією» для усього постачання, тобто коли покупець спочатку перерахував передоплату у розмірі 100 %, а потім постачальник почав відвантажувати товар частинами. Причому відвантаження останніх партій товару припало на 2018 рік.

Якщо ж покупець перераховував оплату частинами, то ті ПН, які були виписані до 01.01.18 р., — коригувати у 2018 році не треба.

Висновки

- З 01.01.18 р. розширено коло медвиробів, для яких застосовується знижена ставка ПДВ (7 %). Таку ставку тепер застосовують і до медвиробів, які вписуються у вимоги відповідних технічних регламентів і дозволені для надання на ринку та/або введення в експлуатацію і застосування в Україні. Раніше така ставка діяла тільки для медвиробів, які внесені в Держреєстр.

- ПДВ-облік перехідних операцій залежатиме від того, на який період (до 01.01.18 р. або після) припадатиме «перша подія» за такою операцією.

- Якщо «перша подія» (відвантаження або оплата) відбулася до 01.01.18 р., то ПДВ нараховуємо за ставкою 20 %; якщо ж вона відбулася у 2018 році — то за ставкою ПДВ 7 %.

- Коригувати ПК, сформований при купівлі медвиробів за ставкою ПДВ 20 %, не треба.