Плательщики налога

Плательщиками транспортного налога являются физические и юридические лица, которые владеют зарегистрированными в Украине дорогими автомобилями.

Внимание! Физические лица — предприниматели (далее — ФЛП) плательщиками этого налога быть не могут. Дело в том, что субъектами права собственности по ст. 2 и 318 ГКУ являются физические и юридические лица. Такого субъекта права собственности, как ФЛП, не существует. Поэтому выходит, что субъектом права собственности на автомобиль может быть физическое лицо — гражданин или юрлицо. А потому платить транспортный налог за автомобили, которые использует ФЛП в своей деятельности, будет физлицо (гражданин).

Физлицам этот налог начисляют налоговики. Они направляют владельцам дорогих автомобилей налоговые уведомления-решения до 1 июля отчетного года. Поэтому об этих плательщиках поговорим позже (ближе к дате получения таких решений).

Обращаем внимание: под налогообложение попадают не все транспортные средства, которые принадлежат юрлицу, а лишь легковые автомобили. То есть автомобили с количеством мест для сидения не больше девяти, с местом водителя включительно, которые по своей конструкции и оборудованию предназначены для перевозки пассажиров и их багажа с обеспечением необходимого комфорта и безопасности (п. 1.10 Правил дорожного движения*). Если у вас есть грузовой автомобиль или автобус, то за них платить транспортный налог не нужно.

* Правила дорожного движения, утвержденные постановлением Кабмина от 10.10.01 г. № 1306.

В то же время даже если вы являетесь владельцем легкового автомобиля, то это не значит, что вы обязательно будете уплачивать транспортный налог. Его платят только владельцы дорогих «молоденьких» легковушек, а именно легковых автомобилей, которые отвечают одновременно таким критериям:

1) с года выпуска легкового автомобиля прошло не более 5 лет включительно (для 2018 года — автомобили, выпущенные не раньше 2013 года);

2) среднерыночная стоимость такого автомобиля превышает 375 минзарплат, установленных на 1 января отчетного года (на 2018 год — 1396125 грн.).

Подытоживая все вышесказанное, продемонстрируем на рис. 1, кто из числа юрлиц должен платить транспортный налог.

Рис. 1. Алгоритм определения плательщика транспортного налога

Проверяем критерии

Выяснить, должно ли юрлицо платить транспортный налог, не сложно. По сути нужно определить два основных критерия, которые указывают на то, что ваш автомобиль подпадает под налогообложение: возраст автомобиля и его среднерыночную стоимость.

Возраст автомобиля. О том, соблюдает ли ваш автомобиль возрастной критерий (то есть он не старше 5 лет), узнать просто. Для этого вам достаточно заглянуть в техническую документацию на автомобиль или в договор на его покупку и узнать дату изготовления автомобиля.

Внимание! В случае истечения 5-летнего возраста легкового автомобиля в течение отчетного года налог платите не за весь год, а за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) 5 лет (п.п. 267.6.7 НКУ). Например, если «день рождения» автомобиля приходится на май 2013 года, то вам придется уплатить транспортный налог за 5 месяцев 2018 года (январь — май).

Конечно, это при условии, что ваш автомобиль отвечает и второму критерию.

Среднерыночная стоимость. Определять среднерыночную стоимость легковых автомобилей, за которые нужно платить транспортный налог, должно Минэкономразвития (п.п. 267.2.1 НКУ). При этом берется во внимание среднерыночная стоимость автомобиля по состоянию на 1 января налогового (отчетного) года исходя из марки, модели, года выпуска, объема цилиндров двигателя, типа горючего.

Чтобы владельцы автомобилей узнали, нужно ли им платить транспортный налог, перечень налогооблагаемых автомобилей Минэкономразвития должно ежегодно обнародовать до 1 февраля отчетного года на своем официальном веб-сайте.

Рассчитывает среднерыночную стоимость автомобилей Минэкономразвития на основе Методики определения среднерыночной стоимости легковых автомобилей, утвержденной постановлением КМУ от 18.02.16 г. № 66 (далее — Методика № 66).

В этом году Минэкономразвития в установленный срок (а именно 30.01.18 г.) обнародовало на своем официальном веб-сайте Перечень легковых автомобилей, подлежащих обложению транспортным налогом в 2018 году (http://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA).

То есть в этом году каждый владелец легкового автомобиля может, заглянув в этот перечень, однозначно сказать, нужно ли ему платить транспортный налог за своего «железного коня».

Напомним, что в прошлом году с определением объектов обложения транспортным налогом были большие проблемы. Дело в том, что на момент предоставления декларации по транспортному налогу (20.02.17 г.) на сайте Минэкономразвития был размещен устаревший перечень автомобилей, за которые следует платить транспортный налог. Он основывался на старой редакции Методики № 66 (ср. ). И только после ее обновления в июне 2017 года Минэкономразвития сумело привести его в соответствие с нормами действующего законодательства. А потому только после этой даты некоторые юрлица узнали, что они являются плательщиками этого налога.

И им, как утверждают контролеры в письме от 02.01.18 г. № 9/6/99-99-12-02-03-15/ІПК*, пришлось подать декларацию с опозданием или проводить уточнение ранее задекларированных данных и соответственно уплатить штраф за допущенные ошибки.

* См. консультацию «Среднерыночная стоимость легкового автомобиля: обновлена Методика расчета» // «БН», 2017, № 27-28.

Конечно, это несправедливо. Ведь о том, что легковой автомобиль является объектом налогообложения, субъект хозяйствования мог узнать только в июне 2017 года. Мы считаем, что вины плательщика в таких «нарушениях» нет, поэтому от штрафов можно отбиться. А вот от уплаты самого налога за 2017 год вряд ли удастся.

В Перечне указаны не только автомобили, за которые уплачивается транспортный налог, но и то, сколько лет от даты выпуска должно быть соответствующему авто, чтобы оно было объектом для обложения транспортным налогом. Этот возраст может быть и меньше чем 5 лет. Ведь стоимость автомобилей достаточно сильно зависит от их возраста.

Например, за Audi RS3 Sportback с бензиновым двигателем объемом 2,5 л транспортный налог придется платить только как за автомобили, с года выпуска которых не прошло 3 года. То есть за автомобили 2016 и 2017 гг. выпуска. Если у вас такой автомобиль 2015 года выпуска, то, несмотря на то, что он отвечает первому критерию (ему не более 5 лет), налог не уплачивается. Потому что среднерыночная стоимость такой модели автомобиля меньше, чем предельная сумма, которая вынуждает лицо платить транспортный налог.

Разобравшись с критериями, перейдем к порядку отчетности по транспортному налогу.

Рассчитываем сумму налога

Сложностей с расчетом суммы налога возникать не должно. Дело в том, что ставка налога устанавливается в расчете на календарный год в размере 25000 грн. за каждый легковой автомобиль, который является объектом налогообложения (п. 267.4 НКУ). При этом не имеют значения характеристики автомобиля, за который уплачивается налог. Размер налога не изменяется.

К сведению! Это не касается случаев, когда в отчетном году истекает 5 лет с даты изготовления легковушки. Как мы уже упоминали выше, в этом случае налог начисляют и платят за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) 5 лет (п.п. 267.6.7 НКУ).

Продемонстрируем это на примере.

Пример. Предприятие имеет легковой автомобиль, дата изготовления которого — 10.05.13 г., а среднерыночная стоимость на 01.01.18 г. составляет 1,5 млн грн.

Такому автомобилю 5 лет исполнится 10 мая 2018 года, поэтому налог следует будет уплатить за 5 месяцев (с января по май). Следовательно, сумма налога за 2018 год составит 10416,67 грн. (25000 : 12 х 5).

При этом в декларации эту сумму не нужно разбивать на весь год, а уплатить налог только за те месяцы, пока автомобилю не исполнилось 5 лет. Чтобы рассчитать, какую сумму налога следует уплатить за целый квартал, в течение которого автомобилю еще не исполнилось 5 лет, достаточно разделить ставку налога, то есть 25000 грн., на 4 (6250 грн.). А чтобы выяснить, какую сумму следует уплатить за неполный квартал, нужно ставку налога (25000 грн.) разделить на 12 и умножить на количество месяцев в таком квартале, за которые автомобилю еще не исполнилось 5 лет с учетом месяца, в котором этот возраст уже достигнут (25000 / 12 х 2 = 4166,67 (грн.)).

Начисляют транспортный налог юрлица самостоятельно по состоянию на 1 января отчетного года и до 20 февраля этого же года подают контролирующему органу по месту регистрации транспортного налога декларацию по этому налогу. В 2018 году такую декларацию следует подать не позднее 19.02.18 г. (понедельник). Если автомобилю до конца года не исполнится 5 лет, то в декларации годовую сумму налога разбивают равными частями поквартально.

Для отчетности в 2018 году юрлица будут использовать обновленную форму декларации, которая утверждена приказом Минфина от 10.04.15 г. № 415 (в редакции приказа Минфина от 27.06.17 г. № 595). Хотя декларация и новая, но ее форма во многом подобна своей предшественнице.

Среди нововведений следует отметить такие:

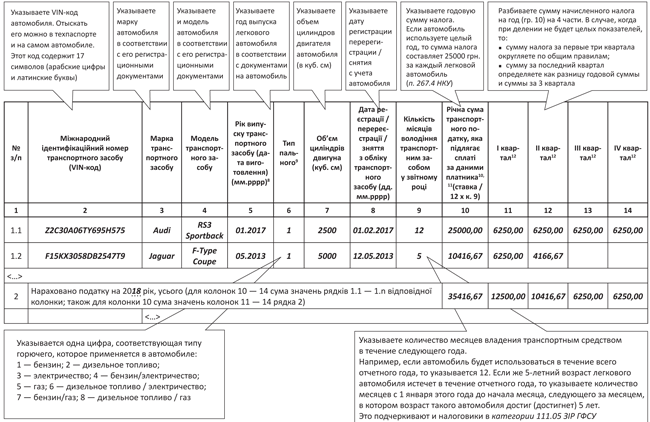

1) в ней появилась графа «Тип пального». Для ее заполнения субъекту хозяйствования придется обратиться к ссылкам, которые приведены в конце формы. Там каждому виду горючего присвоен свой цифровой код;

2) вместо графы, в которой указывался номерной знак транспортного средства, в новой форме декларации следует указать Международный идентификационный номер транспортного средства (VIN-код). Отыскать VIN-код можно в техпаспорте автомобиля, а также на самом автомобиле на неразъемных составляющих кузова, шасси и специальных номерных табличках (шильдиках).

В то же время места, в котором можно было бы указать, например, среднерыночную стоимость автомобиля, в форме нет. А это, как мы говорили выше, один из основных показателей, влияющих на то, нужно ли владельцу легкового авто подавать декларацию по транспортному налогу. Но, как видим, Минфин считает, что эта информация не нужна.

Детально с заполнением этой декларации ознакомьтесь на рис. 2.

Рис. 2. Порядок заполнения декларации по транспортному налогу

Налог платят юрлица по месту регистрации легковых авто авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом, отражаемыми в годовой декларации (пп. 267.7.1 и 267.8.1 НКУ). То есть:

• за I квартал 2018 года уплатить этот налог следует не позже 27.04.17 г.;

• за II квартал 2018 года — не позже 27.07.18 г.;

• за III квартал 2018 г. — не позже 29.10.17 г.;

• за IV квартал 2018 года — не позже 29.01.19 г.