Платники податку

Платниками транспортного податку є фізичні та юридичні особи, які володіють зареєстрованими в Україні дорогими автомобілями.

Увага! Фізичні особи підприємці (далі — ФОП) платниками цього податку бути не можуть. Річ у тому, що суб’єктами права власності за ст. 2 та 318 ЦКУ є фізичні та юридичні особи. Такого суб’єкта права власності, як ФОП, не існує. Тому виходить, що суб’єктом права власності на автомобіль може бути фізособа-громадянин або юрособа. А тому сплачувати транспортний податок за автівки, що використовує ФОП у своїй діяльності, буде фізособа (громадянин).

Фізособам цей податок нараховують податківці. Вони направляють власникам дорогих автівок податкові повідомлення-рішення до 1 липня звітного року. Тому про цих платників поговоримо пізніше (ближче до дати отримання таких рішень).

Звертаємо увагу: під оподаткування потрапляють не всі транспортні засоби, що належать юрособі, а лише легкові автомобілі. Тобто автомобілі з кількістю місць для сидіння не більше дев’яти, з місцем водія включно, які за своєю конструкцією та обладнанням призначені для перевезення пасажирів та їхнього багажу із забезпеченням необхідного комфорту та безпеки (п. 1.10 Правил дорожнього руху*). Якщо у вас є вантажний автомобіль або автобус, то за них сплачувати транспортний податок не потрібно.

* Правила дорожнього руху, затверджені постановою Кабміну від 10.10.01 р. № 1306.

Водночас навіть якщо ви є власником легкового автомобіля, то це не означає, що ви обов’язково будете сплачувати транспортний податок. Його сплачують тільки власники дорогих «молодих» легковиків, а саме легкових автомобілів, які відповідають одночасно таким критеріям:

1) з року випуску легкового автомобіля минуло не більше 5 років включно (для 2018 року — автомобілі, випущені не раніше 2013 року);

2) середньоринкова вартість такого автомобіля перевищує 375 мінзарплат, установлених на 1 січня звітного року (на 2018 рік — 1396125 грн.).

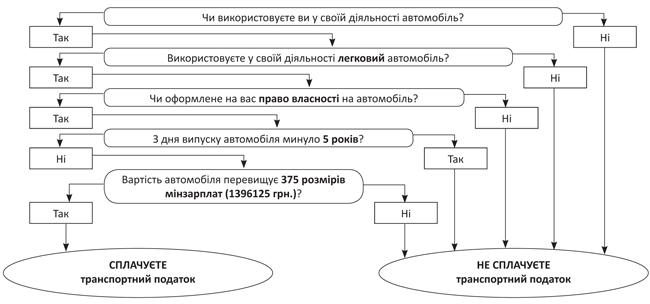

Підсумовуючи все вищесказане, продемонструємо на рис. 1, хто з числа юросіб має сплачувати транспортний податок.

Рис. 1. Алгоритм визначення платника транспортного податку

Перевіряємо критерії

З’ясувати, чи має юрособа сплачувати транспортний податок, не складно. По суті, потрібно визначити два основні критерії, які вказують на те, що ваша автівка підпадає під оподаткування: вік автомобіля і його середньоринкову вартість.

Вік автомобіля. Про те, чи підпадає ваш автомобіль під віковий критерій (тобто він не старший 5 років), довідатися просто. Для цього вам достатньо заглянути до технічної документації на автомобіль або до договору на його купівлю та дізнатися дату виробництва автомобіля.

Увага! У разі спливу 5-річного віку легкового автомобіля протягом звітного року податок сплачуєте не за весь рік, а за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) 5 років (п.п. 267.6.7 ПКУ). Наприклад, якщо «день народження» автомобіля припадає на травень 2013 року, то вам доведеться сплатити транспортний податок за 5 місяців 2018 року (січень — травень).

Звичайно, це за умови, що ваш автомобіль відповідає і другому критерію.

Середньоринкова вартість. Визначати середньоринкову вартість легкових автомобілів, за які потрібно сплачувати транспортний податок, має Мінекономрозвитку (п.п. 267.2.1 ПКУ). При цьому береться до уваги середньоринкова вартість автомобіля станом на 1 січня податкового (звітного) року виходячи з марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального.

Щоб власники автомобілів довідалися, чи потрібно їм сплачувати транспортний податок, перелік оподатковуваних автівок Мінекономрозвитку має щороку оприлюднювати до 1 лютого звітного року на своєму офіційному веб-сайті.

Розраховує середньоринкову вартість автомобілів Мінекономрозвитку на основі Методики визначення середньоринкової вартості легкових автомобілів, затвердженої постановою КМУ від 18.02.16 р. № 66 (далі — Методика № 66).

Цього року Мінекомрозвитку у встановлений термін (а саме 30.01.18 р.) оприлюднило на своєму офіційному веб-сайті Перелік легкових автомобілів, які підлягають оподаткуванню транспортним податком у 2018 році (http://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA).

Тобто в цьому році кожен власник легковика може, заглянувши до переліку, з’ясувати, чи потрібно йому сплачувати транспортний податок за свого «залізного коня».

Нагадаємо, що в минулому році з визначенням об’єктів оподаткування транспортним податком були великі проблеми. Річ у тому, що на момент подання декларації з транспортного податку (20.02.17 р.) на сайті Мінекономрозвитку був розмішений застарілий перелік автомобілів, за які слід сплачувати транспортний податок. Він ґрунтувався на старій редакції Методики № 66 (ср. ). І тільки після її оновлення у червні 2017 року Мінекономрозвитку зумів привести його у відповідність до норм чинного законодавства. А тому тільки після цієї дати деякі юрособи довідалися, що вони є платниками цього податку.

І їм, як стверджують контролери у листі від 02.01.18 р. № 9/6/99-99-12-02-03-15/ІПК*, довелося подати декларацію із запізненням або проводити уточнення раніше задекларованих даних і відповідно сплатити штраф за допущені помилки.

* Див. консультацію «Середньоринкова вартість легкового автомобіля: оновлено Методику розрахунку» // «БТ», 2017, № 27-28.

Звичайно, це не справедливо. Адже про те, що легковик є об’єктом оподаткування, суб’єкт господарювання міг довідатися тільки у червні 2017 року. Ми вважаємо, що вини платника у таких «порушеннях» немає, тому від штрафів можна відбитися. А от від сплати самого податку за 2017 рік — навряд чи вдасться.

У Переліку наведено не тільки автівки, за які сплачується транспортний податок, а і те, скільки років від дати випуску має бути відповідній автівці, щоб вона була об’єктом для обкладення транспортним податком. Цей вік може бути і меншим ніж 5 років. Адже вартість автомобілів досить сильно залежить від їх віку.

Наприклад, за Audi RS3 Sportback з бензиновим двигуном об’ємом 2,5 л транспортний податок доведеться сплачувати тільки за автомобілі, з року випуску яких не минуло 3 роки. Тобто за автомобілі 2016 та 2017 років випуску. Якщо у вас такий автомобіль 2015 року випуску, то незважаючи на те, що він відповідає першому критерію (йому не більше 5 років), але податок не сплачується. Бо середньоринкова вартість такої моделі автівки менша, ніж гранична сума, яка змушує особу платити транспортний податок.

Розібравшись із критеріями, перейдемо до порядку звітування з транспортного податку.

Розраховуємо суму податку

Складнощів із розрахунком суми податку не повинно виникати. Річ у тому, що ставка податку встановлюється з розрахунку на календарний рік у розмірі 25000 грн. за кожен легковий автомобіль, що є об’єктом оподаткування (п. 267.4 ПКУ). При цьому не мають значення характеристики автомобіля, за який сплачується податок, — розмір податку не змінюється.

До відома! Це не стосується випадків, коли у звітному році спливає 5 років з дати виробництва легковика. Як ми вже згадували вище, в цьому випадку податок нараховують та сплачують за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) 5 років (п.п. 267.6.7 ПКУ).

Продемонструємо це на прикладі.

Приклад. Підприємство має легковий автомобіль, дата виробництва якого — 10.05.13 р., а середньоринкова вартість на 01.01.18 р. складає 1,5 млн грн.

Такому автомобілю 5 років виповниться 10 травня 2018 року, тому податок слід буде сплатити за 5 місяців (з січня по травень). Отже, сума податку за 2018 рік буде 10416,67 грн. (25000 : 12 х 5).

При цьому у декларації цю суму не потрібно розбивати на весь рік, а сплатити податок тільки за ті місяці, поки автівці не виповнилося 5 років. Щоб розрахувати, яку суму податку слід сплатити за цілий квартал, протягом якого автівці ще не виповнилося 5 років, достатньо поділити ставку податку, тобто 25000 грн., на 4 (6250 грн.). А щоб з’ясувати, яку суму слід сплатити за неповний квартал потрібно ставку податку (25000 грн.) розділити на 12 і помножити на кількість місяців у такому кварталі, за які автівці ще не виповнилося 5 років, з урахуванням місяця, в якому цей вік уже досягнутий (25000 : 12 х 2 = 4166,67 грн.).

Нараховують транспортний податок юрособи самостійно станом на 1 січня звітного року і до 20 лютого цього ж року подають контролюючому органу за місцем реєстрації транспортного податку декларацію з цього податку. У 2018 році таку декларацію слід подати не пізніше 19.02.18 р. (понеділок). Якщо автівці до кінця року не виповниться 5 років, то у декларації річну суму податку розбивають рівними частинами поквартально.

Для звітування у 2018 році юрособи будуть використовувати оновлену форму декларації, що затверджена наказом Мінфіну від 10.04.15 р. № 415 (у редакції наказу Мінфіну від 27.06.17 р. № 595). Хоча декларація і нова, але її форма багато в чому подібна до своєї попередниці.

Серед нововведень слід відзначити такі:

1) у ній з’явилася графа «тип пального». Для її заповнення суб’єкту господарювання доведеться звернутися до посилань, які наведені в кінці форми. Там кожному виду пального присвоєно свій цифровий код;

2) замість графи, в якій вказувався номерний знак транспортного засобу, у новій формі декларації слід буде вказати Міжнародний ідентифікаційний номер транспортного засобу (VIN-код). Відшукати VIN-код можна в техпаспорті автомобіля, а також на самому автомобілі на нероз’ємних складових кузова, шасі та спеціальних номерних табличках (шильдиках).

Водночас місця, в якому можна було б вказати, наприклад, середньоринкову вартість автомобіля, у формі немає. А це, як ми говорили вище, один із основних показників, що впливає на те, чи потрібно власнику легковика подавати декларацію з транспортного податку. Але, як бачимо, Мінфін вважає, шо ця інформація не потрібна.

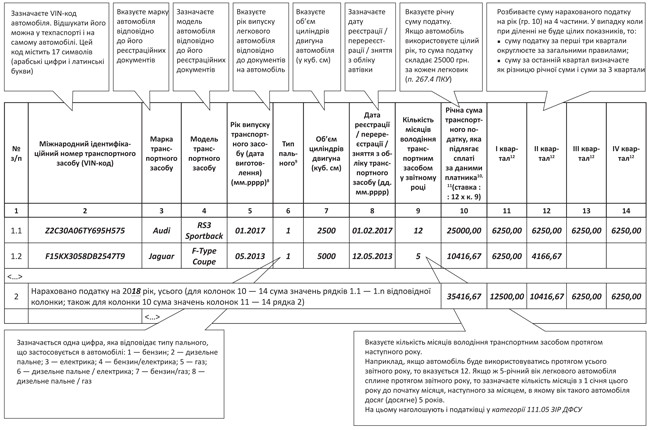

Детально із заповненням цієї декларації знайомтеся на рис. 2.

Рис. 2. Порядок заповнення декларації з транспортного податку

Податок сплачують юрособи за місцем реєстрації легковиків авансовими внесками щокварталу до 30 числа місяця, що настає за звітним кварталом, які відображаються в річній декларації (пп. 267.7.1 та 267.8.1 ПКУ). Тобто:

• за I квартал 2018 року— не пізніше 27.04.17 р.;

• за II квартал 2018 року — не пізніше 27.07.18 р.;

• за III квартал 2018 року — не пізніше 29.10.17 р.;

• за IV квартал 2018 року — не пізніше 29.01.19 р.