Специальных правил по исправлению ошибок в УР ни в НКУ, ни в Порядке № 21* не установлено.

Однако п. 50.1 НКУ и п. 1 разд. IV Порядка № 21 обязывают плательщика НДС направить УР, если он выявит ошибки в ранее поданной им НДС-декларации.

Поэтому единственный путь исправить неточности в УР — это подать еще один УР, но уже с учетом показателей предыдущего (неправильного) УР (категория 101.24 ЗІР ГФСУ). То есть:

• в гр. 4 нового УР перенести показатели гр. 5 последнего УР;

• в гр. 5 указать правильные данные;

• в гр. 6 рассчитать разницу между показателями гр. 4 и гр. 5 такого УР.

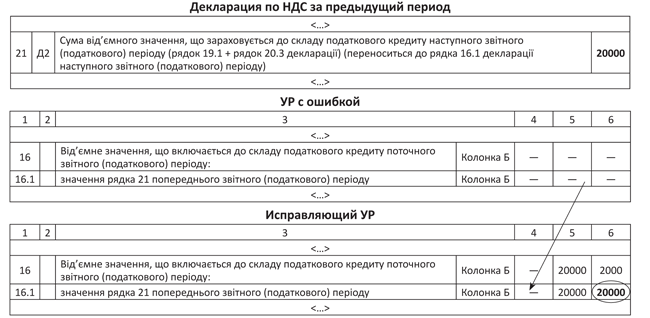

Но! Если последовать предложенному порядку заполнения УР в рассматриваемом случае, данные стр. 16.1 НДС-декларации в итоге задвоятся (см. рис. 1). Ведь данные из гр. 6 УР попадут в интегрированную карточку налогоплательщика (ИКНП).

Рис. 1. Исправление ошибки в УР по общим правилам

На наш взгляд, тут нужно:

• либо не исправлять ошибку (на показателях ИКНП не отразилась, в спецстроки НДС-декларации следующего периода не переносится);

• либо сделать как на рис. 2.

Рис. 2. Исправляющий УР (альтернативный вариант)