Спеціальних правил з виправлення помилок в УР ні в ПКУ, ні в порядку № 21* не встановлено.

Проте п. 50.1 ПКУ і п. 1 розд. IV Порядку № 21 зобов’язує платника ПДВ направити УР, якщо він виявить помилки в поданій раніше ним ПДВ-декларації.

Тому єдиний шлях виправити неточності в УР — це подати ще один УР, але з урахуванням показників попереднього (неправильного) УР (категорія 101.24 ЗІР ДФСУ). Тобто:

• у гр. 4 нового УР перенести показники гр. 5 останнього УР;

• у гр. 5 зазначити правильні дані;

• у гр. 6 розрахувати різницю між показниками гр. 4 і гр. 5 такого УР.

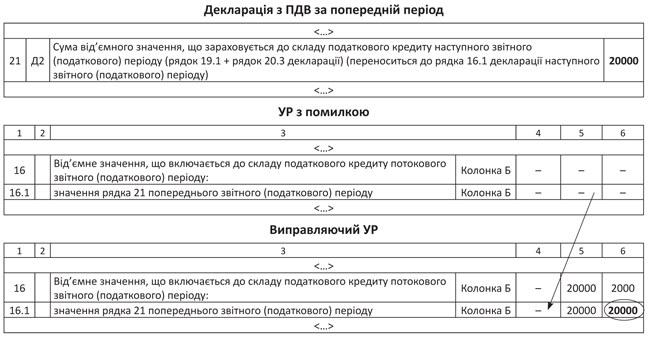

Але! Якщо дотримуватися запропонованого порядку заповнення УР у випадку, що розглядається, дані ряд. 16.1 ПДВ-декларації у результаті почнуть двоїтися (див. рис. 1). Адже дані з гр. 6 УР потраплять в інтегровану картку платника податків (ІКПП).

Рис. 1. Виправлення помилки в УР за загальними правилами

На наш погляд, тут треба:

• або зовсім не виправляти помилку (на показниках ІКПП не відобразилася, у спецрядки наступної ПДВ-декларації не переноситься);

• або зробити так, як на рис. 2.

Рис. 2. Виправляючий УР (альтернативний варіант)