Что говорит НКУ

«Компенсирующие» НО согласно п. 198.5 НКУ начисляются по товарам/услугам, необоротным активам, приобретенным после 01.07.15 г.*, в случае если они изначально предназначены для использования/начинают использоваться в необъектных, льготных или нехозяйственных операциях.

* Для товаров/услуг, необоротных активов, приобретенных или изготовленных до 01.07.15 г., — в случае если во время такого приобретения или изготовления суммы налога были включены в состав налогового кредита.

Цель такого начисления заключается в том, чтобы не дать возможности плательщику НДС сформировать отрицательное значение НДС за счет налогового кредита (НК), уплаченного при покупке товаров/услуг, при поставке которых в дальнейшем он не будет начислять НДС.

Ведь если плательщика НДС в такой ситуации не ограничить, то НК всегда будет превышать НО. Соответственно, такой плательщик будет постоянно заявлять к бюджетному возмещению накопленные суммы отрицательного значения НДС. В результате пострадает бюджет.

Отказаться от формирования НК по таким покупкам, чтобы не начислять НО согласно п. 198.5 НКУ, покупатель не может (п. 198.1 НКУ). Ведь под такой «компенсационный» порядок подвязана работа СЭА. Согласно ей все налоговые накладные (НН), зарегистрированные в ЕРНН на имя покупателя, автоматически увеличивают сумму его регистрационного лимита (РЛ). И даже если он не включит какие-то суммы в состав НК в НДС-декларации и не начислит «компенсирующие» НО, то его выдаст завышенный размер РЛ.

Заметьте: п. 198.5 НКУ четко определяет момент, когда необходимо начислить такие «компенсирующие» НО. Так, если:

• товары/услуги, необоротные активы изначально приобретаются для использования в операциях, указанных в п. 198.5 НКУ, тогда «компенсирующие» НО следует начислить в отчетном периоде приобретения активов (на дату их приобретения);

• товары/услуги, необоротные активы изначально не планировалось использовать в операциях, указанных в п. 198.5 НКУ, то «компенсирующие» НО необходимо начислить по итогам периода фактического использования активов в таких операциях. При этом ориентироваться нужно на дату, определенную в первичных документах.

К сожалению, на этом все пояснения, приведенные в п. 198.5 НКУ, заканчиваются.

Давайте выясним все условия и нюансы для начисления НО согласно п. 198.5 НКУ.

Условия для начисления «компенсирующих» НО

Начиная с 01.07.15 г. (даты старта работы СЭА) начислять «компенсирующие» НО нужно, если соблюдается ряд условий. Рассмотрим их подробно.

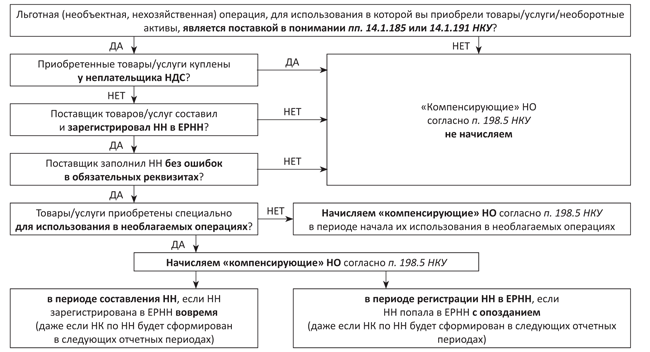

Есть поставка. Льготные, необъектные или нехозяйственные операции должны попадать под определение «поставка» (см. пп. 14.1.185 и 14.1.191 НКУ).

Дело в том, что среди льготных и необъектных операций, которые упоминаются в п. 198.5 НКУ, встречаются и такие операции, которые не имеют к поставке никакого отношения.

К примеру, передача имущества в аренду хоть и является необлагаемой операцией согласно п.п. 196.1.2 НКУ, однако — она не считается поставкой в понимании п.п. 14.1.191 НКУ. А стало быть, передача товаров или необоротных активов в аренду не влечет за собой начисления «компенсирующих» НО.

Ориентируемся на первое событие. Если по операции приобретения льготных, необъектных или нехозяйственных товаров/услуг состоялось «первое событие», то уже есть основание начислять «компенсирующие» НО.

Вопрос о начислении «компенсирующих» НО исключительно по дате отгрузки/предоставления товара/услуги возник в начале работы СЭА. Ведь при формальном прочтении п. 198.5 НКУ действительно складывается впечатление, что «компенсирующие» НО следует начислять только по факту приобретения товаров/услуг (т. е. в периоде получения их покупателем).

Однако, как разъяснили позже сами налоговики, НО согласно п. 198.5 НКУ следует начислять в том отчетном периоде, в котором состоялось «первое событие» по покупке. То есть (письмо ГФСУ от 03.12.15 г. № 27896/5/99-99-19-03-02-16):

• либо списание средств с текущего счета покупателя;

• либо получение покупателем товаров/услуг.

Был «входной» НДС по операции. Допустим, плательщик НДС для использования в льготной (необъектной, хозяйственной) деятельности приобрел товар без НДС (у неплательщика НДС).

По таким покупкам он не сможет воспользоваться НК, так как поставщик является неплательщиком НДС. Соответственно, товары/услуги приобретаются у него без НДС. А раз нет «входного» НДС, то и «компенсировать» нечего. Выходит, НО согласно п. 198.5 НКУ начислять не нужно.

С такой позицией изначально соглашались и налоговики (см. письма ГФСУ от 07.08.15 г. № 29163/7/99-99-19-03-02-17 и от 09.06.16 г. № 12798/6/99-99-15-03-02-15 // «БН», 2016, № 29). А с 01.01.18 г. такая оговорка поселилась и в самом п. 198.5 НКУ.

Внимание! Исключением здесь будут операции по импорту товаров для льготной, необъектной или нехозяйственной деятельности. Покупателю придется уплатить «ввозной» НДС, соответственно, он получит право на НК. Поэтому ему придется-таки компенсировать НК, сформированный на основе таможенной декларации, начислением НО согласно п. 198.5 НКУ (категория 101.13 ЗІР ГФСУ).

У покупателя возникло право на НК по операции.

Покупатель имеет право сформировать НК по операции только при наличии НН, заполненной в соответствии с требованиями п. 201.1 НКУ и Порядка № 1307**, и зарегистрированной в ЕРНН.

** Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

До того момента, пока перечисленные выше требования не будут выполнены, покупатель не сможет сформировать НК по операции. Например, когда:

• НН не зарегистрирована в ЕРНН поставщиком;

• в НН, зарегистрированной в ЕРНН, допущены ошибки в ее обязательных реквизитах.

А значит, и момент формирования НК, и начисление «компенсирующих» НО откладывается. Причем, даже если приобретенные товары/ услуги плательщик НДС уже фактически использует в необлагаемых (льготных, нехозяйственных) операциях.

То, что начислять «компенсирующие» НО необходимо только после того, как у покупателя возникнет право на НК, подтверждает и само определение поставки из п.п. 14.1.191 НКУ. В п. п. «в» данной нормы прямо сказано: поставкой товаров считается в том числе любое из указанных в п.п. 14.1.191 НКУ действий плательщика НДС, если он имел право на отнесение сумм НДС в НК.

К сожалению, налоговики не всегда придерживались аналогичной позиции.

Сразу после введения нового «компенсационного» порядка (с 01.07.15 г. и по 01.01.16 г.) они соглашались с тем, что если по приобретенным товарам/услугам, которые используются в необлагаемых (льготных) операциях, право на НК не возникло (из-за отсутствия НН, зарегистрированной в ЕРНН), то у покупателя нет и оснований для начисления «компенсирующих» НО (разъяснение в категории 101.13 ЗІР ГФСУ; утратило силу).

НДС-обязательства согласно п. 198.5 НКУ они советовали начислять после регистрации в ЕРНН «входящей» НН.

Однако позже контролеры изменили свою точку зрения на фискальную, заявив: НО согласно п. 198.5 НКУ начисляются независимо от того, были включены в НК суммы НДС по операциям по приобретению соответствующих товаров/услуг или нет (разъяснение в категории 101.06 ЗІР ГФСУ; утратило силу).

К счастью, после 01.01.18 г. они снова вернулись к лояльной позиции. Сейчас в категории 101.06 ЗІР ГФСУ находится разъяснение, в котором фискалы утверждают: «компенсирующие» НО начисляются в том отчетном периоде, в котором у покупателя таких товаров/услуг возникли основания для включения сумм НДС, уплаченных при их приобретении, в состав НК.

Аналогичные разъяснения начали появляться и в индивидуальных налоговых консультациях (см. письмо ГФСУ от 23.08.17 г. № 1730/6/99-99-15-03-02-15/IПК // «БН», 2017, № 38).

Внимание! Если у покупателя уже возникло право на НК, то отложить начисление «компенсирующих» НО согласно п. 198.5 НКУ он, увы, уже не может (письмо ГФСУ от 03.12.15 г. № 27896/5/99-99-19-03-02-16).

Хотя п. 198.6 НКУ разрешает покупателю формировать НК в течение 1095 дней с даты составления НН, но п. 198.5 НКУ такого переноса для начисления НО не предусматривает.

В таком случае отсрочить начисление «компенсирующих» НО (при наличии правильно заполненной и зарегистрированной в ЕРНН НН) можно только законным способом. То есть если о льготном, необъектном или нехозяйственном назначении приобретенных товаров/услуг плательщик НДС узнал не в периоде их приобретения, а в одном из следующих отчетных периодов.

При этом не забывайте, что момент возникновения права на НК зависит от своевременности регистрации НН в ЕРНН. Поэтому, если (письмо ГФСУ от 03.12.15 г. № 27896/5/99-99-19-03-02-16):

• НН была зарегистрирована в ЕРНН вовремя, то плательщик НДС обязан будет начислить «компенсирующие» НО уже в месяце составления такой НН;

• НН попала в ЕРНН с опозданием — в месяце регистрации НН в ЕРНН.

Для большей наглядности отразим все сказанное на рисунке ниже.

Алгоритм проверки на необходимость начислять «компенсирующие» НО

Выводы

- «Компенсирующие» НО по приобретенным товарам/услугам начисляют только те плательщики НДС, у которых есть льготные, необъектные или нехозяйственные операции.

- Если льготная (необъектная, нехозяйственная) операция, в который используются приобретенные товары/услуги, не попадает под определение «поставка», то начислять «компенсирующие» НО не придется.

- Кроме того, необходимо выяснить — уплатил ли покупатель «входной» НДС по покупке? Если «нет», то п. 198.5 НКУ не сработает.

- Особое значение имеет факт регистрации поставщиком НН в ЕРНН. До тех пор, пока это не произойдет, начислять «компенсирующие» НО не нужно. Если НН уже попала в ЕРНН, то период начисления НО выбирайте в зависимости от своевременности регистрации такой НН в ЕРНН.