Що говорить ПКУ

«Компенсуючі» ПЗ згідно з п. 198.5 ПКУ нараховуються за товарами/ послугами, необоротними активами, придбаними після 01.07.15 р.*, у випадку якщо вони від самого початку призначені для використання / починають використовуватися в необ’єктних, пільгових або негосподарських операціях.

* Для товарів/послуг, необоротних активів, придбаних або виготовлених до 01.07.15 р., — у випадку якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту.

Мета такого нарахування полягає в тому, щоб не дозволити платникові ПДВ сформувати від’ємне значення ПДВ за рахунок податкового кредиту (ПК), сплаченого при купівлі товарів/послуг, при постачанні яких надалі він не нараховуватиме ПДВ.

Адже якщо платника ПДВ в такій ситуації не обмежити, то ПК завжди перевищуватиме ПЗ. Відповідно, такий платник постійно заявлятиме до бюджетного відшкодування накопичені суми від’ємного значення ПДВ. У результаті постраждає бюджет.

Відмовитися від формування ПК за такими покупками, щоб не нараховувати ПЗ згідно з п. 198.5 ПКУ, покупець не може (п. 198.1 ПКУ). Адже під такий «компенсаційний» порядок підв’язана робота СЕА. Згідно з нею всі податкові накладні (ПН), зареєстровані в ЄРПН на ім’я покупця, автоматично збільшують суму його реєстраційного ліміту (РЛ). І навіть якщо він не включить якісь суми до складу ПК у ПДВ-декларації і не нарахує «компенсуючі» ПЗ, то його видасть завищений розмір РЛ.

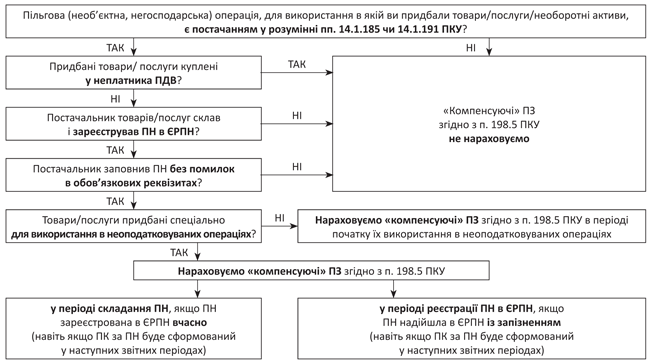

Зверніть увагу: п. 198.5 ПКУ чітко визначає момент, коли необхідно нарахувати такі «компенсуючі» ПЗ. Так, якщо:

• товари/послуги, необоротні активи від самого початку придбаваються для використання в операціях, зазначених у п. 198.5 ПКУ, тоді «компенсуючі» ПЗ слід нарахувати у звітному періоді придбання активів (на дату їх придбання);

• товари/послуги, необоротні активи від самого початку не планувалося використати в операціях, зазначених у п. 198.5 ПКУ, то «компенсуючі» ПЗ необхідно нарахувати за підсумками періоду фактичного використання активів у таких операціях. При цьому орієнтуватися треба на дату, зазначену в первинних документах.

На жаль, на цьому всі пояснення, наведені в п. 198.5 ПКУ, завершуються.

Давайте з’ясуємо всі умови і нюанси для нарахування ПЗ згідно з п. 198.5 ПКУ.

Умови для нарахування «компенсуючих» ПЗ

Починаючи з 01.07.15 р. (дати старту роботи СЕА) нараховувати «компенсуючі» ПЗ треба, якщо дотримується низка умов. Розглянемо їх детально.

Є постачання. Пільгові, необ’єктні або негосподарські операції повинні підпадати під визначення «постачання» (див. пп. 14.1.185 і 14.1.191 ПКУ).

Річ у тому, що серед пільгових і необ’єктних операцій, які згадуються в п. 198.5 ПКУ, зустрічаються і такі операції, які не мають до постачання жодного стосунку.

Наприклад, передача майна в оренду, хоч і є неоподатковуваною операцією згідно з п.п. 196.1.2 ПКУ, проте — вона не вважається постачанням у розумінні п.п. 14.1.191 ПКУ. А отже, передача товарів або необоротних активів в оренду не спричиняє за собою нарахування «компенсуючих» ПЗ.

Орієнтуємося на першу подію. Якщо за операцією придбання пільгових, необ’єктних або негосподарських товарів/послуг відбулася «перша подія», то вже є підстава нараховувати «компенсуючі» ПЗ.

Питання про нарахування «компенсуючих» ПЗ виключно за датою відвантаження/надання товару/послуги виник на початку роботи СЕА. Адже при формальному прочитанні п. 198.5 ПКУ дійсно складається враження, що «компенсуючі» ПЗ слід нараховувати тільки за фактом придбання товарів/послуг (тобто в періоді отримання їх покупцем).

Проте, як роз’яснили пізніше самі податківці, ПЗ згідно з п. 198.5 ПКУ слід нараховувати в тому звітному періоді, в якому відбулася «перша подія» за покупкою. Тобто (лист ДФСУ від 03.12.15 р. № 27896/5/99-99-19-03-02-16):

• або списання коштів з поточного рахунка покупця;

• або отримання покупцем товарів/послуг.

Був «вхідний» ПДВ за операцією. Припустимо, платник ПДВ для використання в пільговій (необ’єктній, господарській) діяльності придбав товар без ПДВ (у неплатника ПДВ).

За такими покупками він не зможе скористатися ПК, оскільки постачальник є неплатником ПДВ. Відповідно, товари/послуги отримуються у нього без ПДВ. А коли немає «вхідного» ПДВ, то і «компенсувати» нічого. Виходить, ПЗ згідно з п. 198.5 ПКУ нараховувати не треба.

З такою позицією із самого початку погоджувалися і податківці (див. листи ДФСУ від 07.08.15 р. № 29163/7/99-99-19-03-02-17 і від 09.06.16 р. № 12798/6/99-99-15-03-02-15 // «БН», 2016, № 29). А з 01.01.18 р. така умова оселилася і в самому п. 198.5 ПКУ.

Увага! Винятком тут будуть операції за імпортом товарів для пільгової, необ’єктної або негосподарської діяльності. Покупцеві доведеться сплатити «ввізний» ПДВ, відповідно він отримає право на ПК. Тому йому доведеться таки компенсувати ПК, сформований на підставі митної декларації, нарахуванням ПЗ згідно з п. 198.5 ПКУ (категорія 101.13 ЗІР ДФСУ).

У покупця виникло право на ПК за операцією. Покупець має право сформувати ПК за операцією тільки за наявності ПН, заповненої відповідно до вимог п. 201.1 ПКУ і Порядку № 1307** і зареєстрованої в ЄРПН.

** Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

Доти, доки перелічені вище вимоги не будуть виконані, покупець не зможе сформувати ПК за операцією. Наприклад, коли:

• ПН не зареєстрована в ЄРПН постачальником;

• у ПН, зареєстрованій в ЄРПН, допущені помилки в її обов’язкових реквізитах.

Тобто і момент формування ПК і нарахування «компенсуючих» ПЗ відкладається. Причому навіть якщо придбані товари/послуги платник ПДВ вже фактично використовує в неоподатковуваних (пільгових, негосподарських) операціях.

Те, що нараховувати «компенсуючі» ПЗ необхідно тільки після того, як у покупця виникне право на ПК, підтверджує і саме визначення постачання з п.п. 14.1.191 ПКУ. У п.п. «в» цієї норми прямо сказано: постачанням товарів вважаються, у тому числі, будь-яке із зазначених у п.п. 14.1.191 ПКУ дій платника ПДВ, якщо він мав право на віднесення сум ПДВ у ПК.

На жаль, податківці не завжди дотримувалися аналогічної позиції.

Відразу після введення нового «компенсаційного порядку (з 01.07.15 р. і по 01.01.16 р.) вони погоджувалися з тим, що якщо за придбаними товарами/послугам, які використовуються в неоподатковуваних (пільгових) операціях, право на ПК не виникло (через відсутність ПН, зареєстрованою в ЄРПН), то в покупця немає і підстав для нарахування «компенсуючих» ПЗ (роз’яснення в категорії 101.13 ЗІР ДФСУ; втратило чинність).

ПДВ-зобов’язання згідно з п. 198.5 ПКУ вони радили нараховувати після реєстрації в ЄРПН «вхідної» ПН.

Проте пізніше контролери змінили свою точку зору на фіскальну, заявивши: ПЗ згідно з п. 198.5 ПКУ нараховуються незалежно від того, були включені в ПК суми ПДВ за операціями з придбання відповідних товарів/послуг або ні (роз’яснення в категорії 101.06 ЗІР ДФСУ; втратило чинність).

На щастя, після 01.01.18 р. вони знову повернулися до лояльної позиції. Зараз у категорії 101.06 ЗІР ДФСУ є роз’яснення, в якому фіскали стверджують: «компенсуючі» ПЗ нараховуються в тому звітному періоді, в якому в покупця таких товарів/послуг виникли підстави для включення сум ПДВ, сплачених при їх придбанні, до складу ПК.

Аналогічні роз’яснення почали з’являтися і в індивідуальних податкових консультаціях (див. лист ДФСУ від 23.08.17 р. № 1730/6/99-99-15-03-02-15/IПК // «БТ», 2017, № 38).

Увага! Якщо в покупця вже виникло право на ПК, то відкласти нарахування «компенсуючих» ПЗ згідно з п. 198.5 ПКУ він, на жаль, уже не може (лист ДФСУ від 03.12.15 р. № 27896/5/99-99-19-03-02-16).

Хоча п. 198.6 ПКУ дозволяє покупцеві формувати ПК протягом 1095 днів з дати складання ПН, але п. 198.5 ПКУ такого перенесення для нарахування ПЗ не передбачає.

У такому разі відстрочити нарахування «компенсуючих» ПЗ (за наявності правильно заповненої ПН і зареєстрованої в ЄРПН) можна тільки законним способом. Тобто якщо про пільгове, необ’єктне або негосподарське призначення придбаних товарів/послуг платник ПДВ дізнався не в періоді їх придбання, а в одному з наступних звітних періодів.

При цьому не забувайте, що момент виникнення права на ПК залежить від своєчасності реєстрації ПН в ЄРПН. Тому якщо (лист ДФСУ від 03.12.15 р. № 27896/5/99-99-19-03-02-16):

• ПН була зареєстрована в ЄРПН вчасно, то платник ПДВ зобов’язаний буде нарахувати «компенсуючі» ПЗ вже в місяці складання такої ПН;

• ПН надійшла в ЄРПН із запізненням — у місяці реєстрації ПН в ЄРПН.

Для більшої наочності відобразимо усе сказане на рисунку нижче.

Алгоритм перевірки на необхідність нараховувати «компенсуючі» ПЗ

Висновки

- «Компенсуючі» ПЗ за придбаними товарами/послугами нараховують тільки ті платники ПДВ, у яких є пільгові, необ’єктні або негосподарські операції.

- Якщо пільгова (необ’єктна, негосподарська) операція, в якій використовуються придбані товари/послуги, не потрапляє під визначення «постачання», то нараховувати «компенсуючі» ПЗ не потрібно.

- Крім того, необхідно з’ясувати — чи сплатив покупець «вхідний» ПДВ за покупкою? Якщо «ні», то п. 198.5 ПКУ не спрацює.

- Особливе значення має факт реєстрації постачальником ПН в ЄРПН. Доти, доки це не станеться, нараховувати «компенсуючі» ПЗ не потрібно. Якщо ПН вже надійшла в ЄРПН, то період нарахування ПЗ обирайте залежно від своєчасності реєстрації такої ПН в ЄРПН.