Юридические тонкости

Напомним: до 03.12.17 г. «разрешительный» период для формирования налогового кредита был ограничен 365 календарными днями с даты составления НН/РК. После этой даты он увеличен до 1095 дней (п. 198.6 НКУ).

У плательщиков НДС резонно возникает вопрос: можно ли применять новые (увеличенные) сроки формирования НК к «старым» НН/РК, по которым уже прошли 365 дней с даты составления? То есть можно ли включать их в текущую НДС-декларацию 2018 года?

Чтобы на него ответить, нужно разобраться: на какие правила ориентироваться — на действовавшие на момент составления НН/РК или на те, которые действуют на момент формирования НК.

Если провести небольшой исторический экскурс, то может показаться, что к додекабрьским НН/РК нужно применять правила формирования НК, действовавшие на дату составления таких НН/РК.

К такому выводу подталкивает заключение, сделанное ВАСУ, в постановлении от 08.10.14 г. по делу № 2270/15426/11. В нем суд заявил: если налоговым законодательством, действовавшим на момент выписки спорной НН, был установлен срок реализации права плательщика НДС на НК в рамках 1095 дней, то дальнейшее изменение этого срока (в НКУ) не может повлиять на право плательщика НДС сформировать НК по такой НН в течение все тех же 1095 дней.

Но! В упомянутом постановлении суд выносил решение по поводу правомерности включения плательщиком НДС НН в НК, когда срок формирования НК менялся не в большую, а в меньшую сторону (он был уменьшен с 1095 до 365 календарных дней).

Ситуация, которая сложилась у плательщиков НДС после 03.12.17 г., противоположная. Срок формирования НК, наоборот, был увеличен (с 365 до 1095 календарных дней).

А в этом случае срабатывает п. 58 Конституции Украины, который гласит: законы и другие нормативно-правовые акты не имеют обратного действия во времени, кроме случаев, когда они смягчают или отменяют ответственность лица.

Увеличение срока формирования НК как раз можно отнести к таким исключениям. А значит, к НН/РК, на которые до 03.12.17 г. распространялся сжатый срок (365 дней), можно применить нормы Закона № 2198. То есть включать их в НК по-новому — с учетом увеличенного срока.

Аналогичный вывод напрашивается и при формальном прочтении п. 198.6 НКУ. Там сказано: право на формирование НК сохраняется у плательщика НДС в течение 1095 календарных дней с даты составления НН/РК.

Поэтому такие НН/РК, например, составленные в 2015 году, могут занять место в текущих НДС-декларациях плательщиков НДС.

А что говорят налоговики?

Напомним: в далеком 2015 году благодаря Закону № 643** (который вступил в силу 29.07.15 г.):

• в п. 198.6 НКУ был официально прописан срок регистрации НН/РК в ЕРНН (в рамках 365 календарных дней);

• срок формирования НК увеличен со 180 до 365 календарных дней.

Сначала контролеры были против того, чтобы плательщики НДС применяли новые (увеличенные) сроки формирования НК к НН/РК, выписанным до 29.07.15 г. В своем письме от 07.08.15 г. № 29163/7/99-99-19-03-02-17 они утверждали: если срок регистрации НН в ЕРНН, исчисляемый по старым правилам (180 дней), истек до «переломной» даты (29.07.15 г.) и НН так и не попала в ЕРНН, то зарегистрировать ее в ЕРНН и соответственно включить в НК уже нельзя.

Однако позже в письме ГФСУ от 17.10.16 г. № 22385/6/99-95-42-01-15 фискалы заявили: начиная с 29.07.15 г. (дата вступления в силу Закона № 643) независимо от того, составлена НН до или после этой даты, суммы НДС по ней можно включить в НК:

1. Если такая НН своевременно зарегистрирована в ЕРНН:

• в отчетном периоде, в котором она была составлена;

• в любом другом отчетном периоде в рамках 365 календарных дней с даты составления такой НН.

2. Если такая НН попала в ЕРНН с задержкой:

• в отчетном периоде, в котором она была зарегистрирована в ЕРНН;

• в любом следующем отчетном периоде, но не позднее 365-го календарного дня с даты составления такой НН.

Аналогичную позицию можно было встретить в письмах ГФСУ от 17.12.15 г. № 27001/6/99-99-19-03-02-15 и от 15.01.16 г. № 1201/7/99-99-19-03-02-17 (ср. ).

То есть, по мнению налоговиков, новые (увеличенные) сроки формирования НК можно было применять ко всем НН/РК начиная с 29.07.15 г. без оглядки на дату составления таких документов.

А что сейчас?

Недавно в категории 101.13 ЗІР ГФСУ появилась консультация, в которой налоговики разрешили плательщикам НДС начиная с 03.12.17 г. относить в состав НК все НН/РК (составленные как до указанной даты, так и после нее) в течение 1095 календарных дней с даты составления. При этом начало периода для отражения, как и раньше, зависит от своевременности попадания их в ЕРНН (п. 198.6 НКУ).

Кроме того, появилось письмо ГФСУ от 23.02.18 г. № 735/6/99-99-15-03-02-15/ІПК, в котором налоговики подтвердили, что плательщик НДС имел право включить НН 2014 года в НК декабря 2017 года (в рамках 1095 дней).

Альтернативные варианты

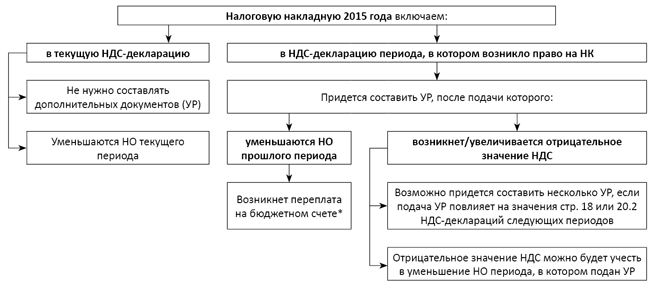

Если вы все еще сомневаетесь, растягивать срок формирования НК по НН или нет, можете воспользоваться альтернативным «железобетонным» вариантом. До истечения срока в 1095 дней вы можете подать уточняющий расчет к НДС-декларации (УР) и включить «потерявшиеся» НН/РК в НК того периода, в котором у вас возникло право на налоговый кредит (письмо ГФСУ от 23.09.15 г. № 22171/10/28-10-06-11, категория 101.13 ЗІР ГФСУ).

Но предупреждаем: такой вариант несет в себе ряд недостатков. «Плюсы» и «минусы» каждого из вариантов покажем на рисунке ниже.

Варианты включения НН 2015 года в НК и их последствия

* Вернуть деньги получится после прохождения длительной процедуры, прописанной в ст. 43 НКУ. И то, на НДС-счет.