* Закон України «Про внесення змін до Податкового кодексу України щодо стабілізації розрахунків на Оптовому ринку електричної енергії України» від 09.11.17 р. № 2198-VIII.

Юридичні тонкощі

Нагадаємо: до 03.12.17 р. «дозвільний» період для формування податкового кредиту був обмежений 365 календарними днями з дати складання ПН/РК. Після цієї дати він збільшений до 1095 днів (п. 198.6 ПКУ).

У платників ПДВ резонно виникає запитання — чи можна застосовувати нові (збільшені) строки формування ПК до «старих» ПН/РК, за якими вже минули 365 днів з дати складання? Тобто чи можна включати їх до поточної ПДВ-декларації 2018 року?

Щоб на нього відповісти, треба розібратися: на які правила орієнтуватися — на ті, що діяли на момент складання ПН/РК, або на ті, які діють на момент формування ПК.

Якщо провести невеликий історичний екскурс, то може здатися, що до догрудневих ПН/РК треба застосовувати правила формування ПК, що діяли на дату складання таких ПН/РК.

До такого висновку підштовхує висновок, зроблений ВАСУ в постанові від 08.10.14 р. у справі № 2270/15426/11. У ньому суд заявив: якщо податковим законодавством, що діяло на момент виписування спірної ПН, був установлений строк реалізації права платника ПДВ на ПК у межах 1095 днів, то подальша зміна цього строку (у ПКУ) не може вплинути на право платника ПДВ сформувати ПК за такою ПН протягом усе тих же 1095 днів.

Але! У згаданій постанові суд виносив ухвалу з приводу правомірності включення платником ПДВ ПН до ПК, коли строк формування ПК змінювався не в більший, а в менший бік (він був зменшений з 1095 днів до 365 календарних днів).

Ситуація, яка склалася у платників ПДВ після 03.12.17 р., протилежна. Строк формування ПК, навпаки, був збільшений (з 365 до 1095 календарних днів).

А в цьому випадку спрацьовує п. 58 Конституції України, який свідчить: закони та інші нормативно-правові акти не мають зворотної дії в часі, крім випадків, коли вони пом’якшують або скасовують відповідальність особи.

Збільшення строку формування ПК якраз можна віднести до таких винятків. Тобто до ПН/РК, на які до 03.12.17 р. поширювався стислий строк (365 днів), можна застосувати дію Закону № 2198, тобто включати їх до ПК по-новому — з урахуванням збільшеного строку.

Аналогічний висновок напрошується і при формальному прочитанні п. 198.6 ПКУ. Там сказано: право на формування ПК зберігається у платника ПДВ протягом 1095 календарних днів з дати складання ПН/РК.

Тому такі ПН/РК, наприклад складені у 2015 році, можуть зайняти місце в поточних ПДВ-деклараціях платників ПДВ.

А що говорять податківці?

Нагадаємо: у далекому 2015 році завдяки Закону № 643** (який набрав чинності 29.07.15 р.):

** Закон України «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податку на додану вартість» від 16.07.15 р. № 643-VIII.

• у п. 198.6 ПКУ був офіційно прописаний строк реєстрації ПН/РК в ЄРПН (у межах 365 календарних днів);

• строк формування ПК збільшений з 180 до 365 календарних днів.

Спочатку контролери були проти того, щоб платники ПДВ застосовували нові (збільшені) строки формування ПК до ПН/РК, виписаних до 29.07.15 р. У своєму листі від 07.08.15 р. № 29163/7/99-99-19-03-02-17 вони стверджували: якщо строк реєстрації ПН в ЄРПН, що обчислюється за старими правилами (180 днів), збіг до «переломної» дати (29.07.15 р.) і ПН так і не потрапила до ЄРПН, то зареєструвати її в ЄРПН і, відповідно, включити до ПК вже не можна.

Проте пізніше в листі ДФСУ від 17.10.16 р. № 22385/6/99-95-42-01-15 фіскали заявили: починаючи з 29.07.15 р. (дата набуття чинності Законом № 643), незалежно від того, чи складена ПН до або після цієї дати, суми ПДВ за нею можна включити до ПК:

1) якщо така ПН своєчасно зареєстрована в ЄРПН:

• у звітному періоді, в якому вона була складена;

• у будь-кому іншому звітному періоді у межах 365 календарних днів з дати складання такої ПН;

2) якщо така ПН потрапила в ЄРПН із затримкою:

• у звітному періоді, в якому вона була зареєстрована в ЄРПН;

• у будь-якому наступному звітному періоді, але не пізніше 365-го календарного дня з дати складання такої ПН.

Аналогічну позицію можна було побачити в листах ДФСУ від 17.12.15 р. № 27001/6/99-99-19-03-02-15 і від 15.01.16 р. № 1201/7/99-99-19-03-02-17 (ср. ).

Отже, на думку податківців, нові (збільшені) строки формування ПК можна було застосовувати до усіх ПН/РК починаючи з 29.07.15 р., не озираючись на дату складання таких документів.

А що зараз?

Нещодавно в категорії 101.13 ЗІР ДФСУ з’явилася консультація, в якій податківці дозволили платникам ПДВ починаючи з 03.12.17 р. відносити до складу ПК усі ПН/РК (складені як до зазначеної дати, так і після неї) протягом 1095 календарних днів з дати складання. При цьому початок періоду для відображення, як і раніше, залежить від своєчасності потрапляння їх до ЄРПН (п. 198.6 ПКУ).

Крім того, з’явився лист ДФСУ від 23.02.18 р. № 735/6/99-99-15-03-02-15/ІПК, в якому податківці підтвердили, що платник ПДВ мав право включити ПН 2014 року в ПК грудня 2017 року (у межах 1095 днів).

Альтернативні варіанти

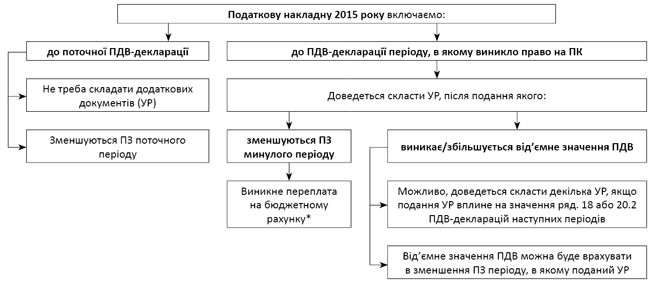

Якщо ви все ще сумніваєтеся, розтягувати строк формування ПК за ПН чи ні, — можете скористатися альтернативним «залізобетонним» варіантом. До закінчення строку в 1095 днів ви можете подати уточнюючий розрахунок до ПДВ-декларації (УР) і включити ПН/РК, що «загубилися», до ПК того періоду, в якому у вас виникло право на податковий кредит (лист ДФСУ від 23.09.15 р. № 22171/10/28-10-06-11, категорія 101.13 ЗІР ДФСУ).

Але попереджаємо, такий варіант має низку недоліків. «Плюси» і «мінуси» кожного з варіантів покажемо на рисунку нижче.

Варіанти включення ПН 2015 року до ПК та їх наслідки

* Повернути гроші вийде після проходження тривалої процедури, прописаної в ст. 43 ПКУ. І то, на ПДВ-рахунок.