Последний период начисления

Расторгнув договор аренды земельного участка государственной или коммунальной собственности, предприятие должно прекратить начисление и уплату арендной платы за такую землю. При этом в НКУ не предусмотрено особых правил для определения периода прекращения начисления налоговых обязательств в случае расторжения договора аренды, в отличие от случая продажи земли.

К сведению! При продаже земли старый владелец начисляет плату за землю в части земельного налога до начала того месяца, в котором он фактически продал землю (зарегистрировано вещное право на земельный участок на покупателя) (п. 286.5 НКУ). То есть за последний месяц обладания землей он налог не начисляет. Это за него делает новый владелец.

С учетом этого, налоговики считают, что в случае прекращения или расторжения договора аренды земельного участка государственной (коммунальной) собственности арендатор должен уплатить арендную плату за фактический период пребывания земли в пользовании в текущем году, т. е. до даты возврата земельного участка арендодателю (соответствующему органу исполнительной власти или соответствующему сельскому, поселковому, городскому совету) (см. категорию 112.02 ЗІР ГФСУ).

На это прямо указывает Закон Украины «Об аренде земли» от 06.10.98 г. № 161-XIV (далее — Закон № 161). В соответствии с ним в случае прекращения или расторжения договора аренды земли арендатор обязан вернуть арендодателю земельный участок на условиях, определенных договором (ч. 1 ст. 34 Закона № 161). В этот же момент и произойдет государственная регистрация прекращения права аренды.

Если расторжение договора аренды (возврат земли) состоялось посреди месяца, то арендатор должен начислить налог в последний раз за период от начала месяца и до даты расторжения договора аренды (возврата земли). Следовательно, если договор аренды расторгнут 25.09.18 г., то арендодателю следует рассчитать налог за 25 дней последнего месяца аренды.

Порядок корректировки

Внимание: после расторжения договора аренды арендатор должен правильно отразить начисление налоговых обязательств по арендной плате за последний месяц аренды и снять начисления за все последующие месяцы года в декларации по плате за землю.

Ежемесячная отчетность. В случае, когда по плате за землю отчитываются ежемесячно, сделать это проще простого. Достаточно в декларации, которая подается за последний месяц аренды земли, начислить налог по такому земельному участку только за те дни, в течение которых арендатор в текущем месяце пользовался землей. Поэтому начислять налог следует вручную исходя из периода пользования землей, а не используя алгоритм, прописанный в декларации (см. категорию 112.05 ЗІР ГФСУ).

К сведению! Если у арендатора в пользовании был только один земельный участок, то после того как он отчитается за последний месяц пользования землей, больше декларацию по арендной плате ему подавать не следует. По крайней мере до того момента, пока опять арендатор не возьмет в пользование у органов местного самоуправления новый земельный участок.

Если же у арендатора есть в пользовании и другие земли государственной (коммунальной) собственности, которые находятся на той же территории, что и земля, которую возвращают из аренды (коды КОАТУУ одни и те же), то за следующие месяцы текущего года ему следует начислять в месячной декларации только арендную плату за земли, которые остались в его пользовании.

Если же другие арендованные земли находятся на территории иной, нежели земля, по которой расторгается договор аренды (коды КОАТУУ разные), то факт расторжения договора аренды никоим образом не повлияет на начисление налога за земли, которые остались в пользовании.

Годовая отчетность. Те, кто подают декларацию один раз в год, в годовой декларации задекларировали налог на год вперед. То есть информация о начисленной арендной плате за землю, по которой разрывается договор аренды, указана до конца года.

Учитывая это, арендатор при расторжении договора аренды должен откорректировать (уточнить) задекларированные обязательства исходя из этого факта.

То есть следует снять отраженные в начале года налоговые обязательства.

Чтобы это сделать, арендатору придется подать уточняющую декларацию. Подавать ее нужно в течение 20 календарных дней месяца, следующего за месяцем, в котором произошло расторжение договора аренды.

Дело в том, что факт расторжения договора аренды следует расценивать как изменение в течение года объекта и/или базы налогообложения платы за землю. А для таких случаев абзац второй п. 286.4 НКУ устанавливает именно такие сроки для уточнения.

Если арендатор не успеет подать в этот срок декларацию, ему придется уплатить в бюджет штраф за несвоевременное представление отчетности (категория 112.07 ЗІР ГФСУ).

Размер штрафа — 170 грн. за каждую такую неподачу или несвоевременную подачу, а при повторном нарушении в течение года — в размере 1020 грн. (п. 120.1 НКУ). Поэтому не откладывайте подачу декларации в долгий ящик.

Если арендатору не удалось в этот срок уточнить налоговые обязательства, то следует сделать это не позже 30 числа месяца, следующего за месяцем, в котором был расторгнут договор аренды. Это не спасет арендатора от штрафа за несвоевременную подачу уточняющей декларации, но хотя бы не заставит платить штраф за несвоевременную уплату неверно задекларированных обязательств по арендной плате за последний месяц аренды. Дело в том, что только после этой даты обязательства за определенный период (например, период расторжения договора аренды) станут согласованными.

Поэтому если до этой даты не откорректировать задекларированные в годовой декларации суммы налога и не заплатить налог в размере, который указан в годовой декларации за период расторжения договора аренды, то ожидайте штраф согласно ст. 126 НКУ. Его вам начислит программное обеспечение фискалов сразу после того, как будет подана уточняющая декларация с откорректированными суммами. И тогда попробуйте доказать, что вы правы, а виновато во всем несовершенное налоговое законодательство.

Правила уточнения

Чтобы откорректировать данные, отраженные в годовой декларации по плате за землю, в связи с расторжением договора аренды, арендатору следует использовать форму уточняющей декларации, действующую на момент ее подачи. А именно форму, утвержденную приказом Минфина от 16.06.15 г. № 560 (в редакции приказа Минфина от 23.01.17 г. № 9).

Обратим внимание на особенности заполнения такой декларации.

В шапке уточняющей декларации обязательно заполняется строка «з урахуванням з», в которой указывается дата (в формате «число/месяц»), когда был расторгнут договор аренды.

В табличной части уточняющей декларации при уточнении арендной платы нужно заполнить разделы II и III.

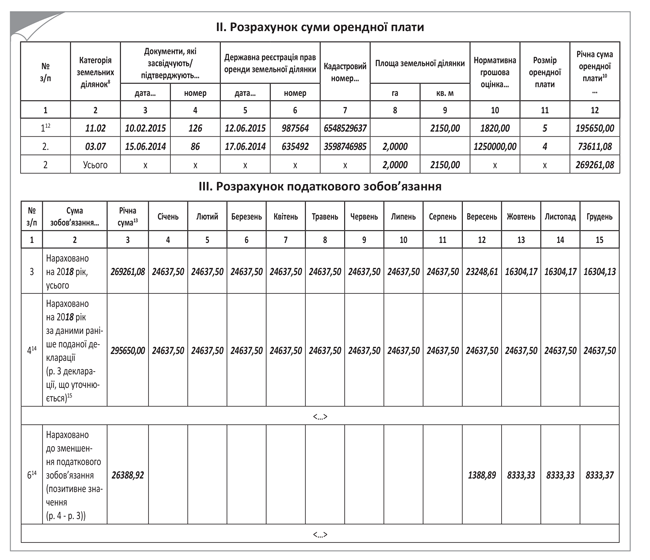

В разделе II уточняющей декларации арендатор должен указать начисленные данные относительно всех имеющихся в пользовании земельных участков, которые находятся на той же территории, что и земля, относительно которой расторгается договор аренды (код КОАТУУ один и тот). При этом начислить налог по землям, относительно которых расторгнут договор аренды, следует с учетом такой трансформации.

Чтобы это сделать, арендатор должен в стр. 12 разд. II арендную плату рассчитать только за период, когда земля находилась в пользовании, а не полностью за все 12 месяцев текущего года.

Учитывая это, воспользоваться автоматическим заполнением декларации не удастся. Поэтому вам нужно его выключить и делать начисление вручную. С этим соглашаются и фискалы в категории 112.05 ЗІР ГФСУ.

После заполнения разд. III и сравнения откорректированных данных с теми, которые были отражены в декларации с начала года, у арендатора будет заполнена стр. 6, т. е. отражены суммы арендной платы до уменьшения.

Тогда в такой декларации точно не будет заполнена стр. 7 или стр. 8, в которых отражаются размер самоштрафа и пеня.

Для наглядности покажем правила отчетности при расторжении договора аренды земли, выделенной для строительства и обслуживания зданий торговли (код 03.07) с 25.09.18 г. (см. рисунок ниже).

Уточняем арендную плату при расторжении договора аренды

К сведению! Подобным образом происходит корректировка платы за землю в части земельного налога в случае продажи земли или когда предприятие с начала определенного квартала становится плательщиком единого налога и получает освобождение от начисления земельного налога (см. категорию 112.05 ЗІР ГФСУ).

Кроме раздела, в котором начисляется откорректированный размер налога (используете разд. I, а не разд. II). Налог за месяц, в котором проданы земли, продавец не начисляет, а для нового плательщика единого налога последним месяцем начисления обязательств будет период перед переходом на упрощенную систему.