Уточняющая декларация

Существует два метода исправления ошибок:

1) подать отдельную уточняющую декларацию;

2) исправить ошибку в текущей декларации.

В нашей ситуации нет смысла ждать целый год, чтобы исправиться в отчетной декларации. Лучше подать уточняющую деку — сразу, как только вы обнаружили забытые расходы.

Как ее заполнить? Все достаточно просто.

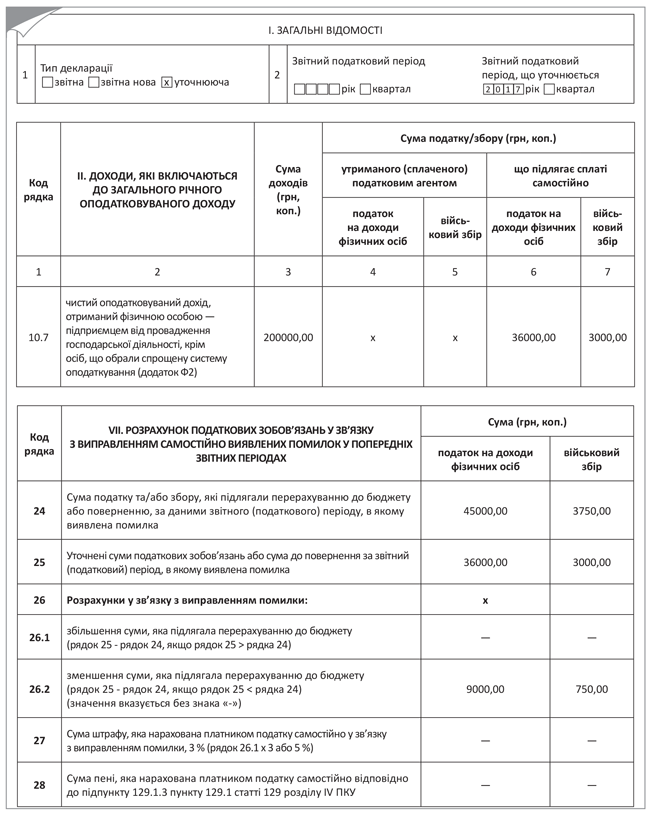

Во-первых, в шапке декларации в поле 1 ставим галочку напротив типа «уточнююча». Далее в поле 2 указываем уточняемый период арабскими цифрами: год, за который исправляем ошибку («звітний (податковий) період, що уточнюється»).

Не забудьте указать тип декларации «уточнююча» и год, за который исправляетесь, также в шапке приложения Ф2.

Остальные поля заполняем как обычно, никаких особенностей тут нет.

Затем правильно заполняем все разделы декларации так, как если бы ошибки не было.

В строке 10.7 указываем правильную (новую) сумму чистого дохода, НДФЛ и военсбора. Разумеется, помимо декларации, нужно будет правильно заполнить и приложение Ф2 к ней*.

* В этом вам поможет, в частности, наша статья «Годовая декларация общесистемщика: заполняем и подаем» // «БН», 2018, № 5.

После этого приступаем к заполнению раздела VII декларации, в котором подробно отражаем исправление ошибки (см. таблицу).

Порядок заполнения раздела VII декларации

| Строка декларации | Что указывать |

| Строка 24 | Указываем ошибочную сумму НДФЛ/военсбора, которую вы ранее указали в ошибочной декларации (в графе 6 строки 10.7) |

| Строка 25 | Указываем правильную сумму НДФЛ/военсбора, которая стоит в графе 6 строки 10.7 уточняющей декларации |

| Строка 26.1 | Указываем увеличение суммы НДФЛ/военсбора в связи с исправлением ошибки. В нашем случае предприниматель выявил дополнительные расходы, поэтому обязательства по НДФЛ и военсбору, наоборот, уменьшились. Значит, здесь ставим прочерк (в электронной форме ничего не ставим) |

| Строка 26.2 | Указываем уменьшение обязательств по НДФЛ/военсбору в связи с исправлением ошибки. Здесь указываем сумму НДФЛ/военсбора, излишне уплаченную в результате ошибки, без знака «-». Ее можно, в частности, зачесть в счет будущих платежей или вернуть на счет в банке |

| Строка 27 | В этой строке указываем штраф в случае, если ошибка привела к недоплате по налогам. При исправлении через уточненку самоштраф составляет 3 % от недоплаты. В нашем случае имеет место переплата, поэтому здесь ставим прочерк (в электронной форме ничего не ставим) |

| Строка 28 | Эта строка заполняется в том случае, если ошибка привела к недоплате НДФЛ. Если была переплата, пеня не начисляется |

| Строка 29 | Если предприниматель хочет вернуть НДФЛ, излишне уплаченный в результате ошибки, на свой текущий счет, в этом поле он должен указать реквизиты такого счета (номер счета, наименование банка и его МФО) |

Обратите внимание: если вы обнаружили дополнительные расходы, то, возможно, вам придется исправлять не только данные в декларации о доходах, но и данные в ЕСВ-отчете (в форме № Д5).

Пример

А сейчас посмотрим на примере, как исправить ошибку в декларации.

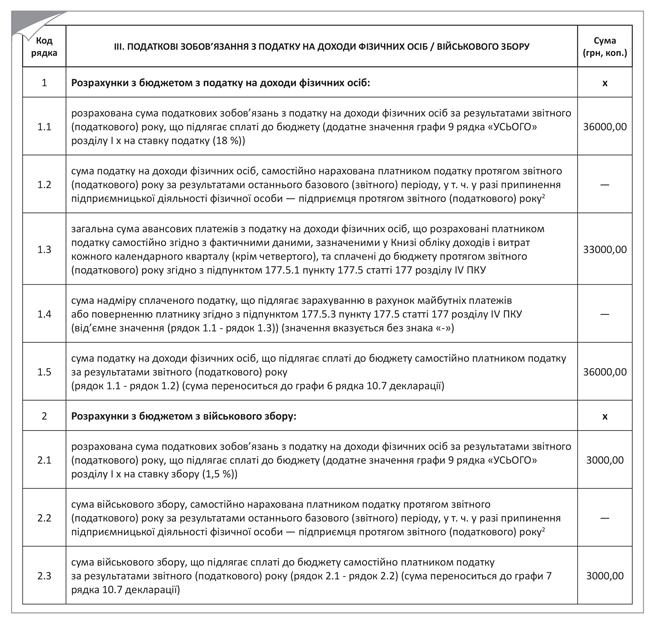

Предположим, что предприниматель в декларации за 2017 год указал годовой доход 1 млн грн., расходы — 750 тыс. грн., НДФЛ — 45 тыс. грн., военсбор — 3750 грн. А потом обнаружил, что не включил в расходы еще 50 тыс. грн.

В таком случае раздел III приложения Ф2 будет выглядеть так, как показано на рис. 1 (не забудьте указать в шапке тип «уточнююча» и уточняемый отчетный период — «2017»).

Рис. 1. Фрагмент раздела III приложения Ф2

Фрагмент уточняющей декларации о доходах приведен на рис. 2.

Рис. 2. Фрагмент уточняющей декларации о доходах