Уточнююча декларація

Існують два методи виправлення помилок:

1) подати окрему уточнюючу декларацію;

2) виправити помилку в поточній декларації.

У нашій ситуації немає сенсу чекати весь рік, щоб виправитися у звітній декларації. Краще подати уточнюючу деку — відразу, тільки-но ви виявили забуті витрати.

Як її заповнити? Усе досить просто.

По-перше, у шапці декларації в полі 1 ставимо позначку навпроти типу «уточнююча». Далі у полі 2 зазначаємо уточнюваний період арабськими цифрами: рік, за який виправляємо помилку («звітний (податковий) період, що уточнюється»).

Не забудьте зазначити тип декларації «уточнююча» і рік, за який виправляєтеся, також у шапці додатка Ф2.

Інші поля заповнюємо як завжди, жодних особливостей тут немає.

Потім правильно заповнюємо всі розділи декларації так, ніби помилки не було.

У рядку 10.7 зазначаємо правильну (нову) суму чистого доходу, ПДФО і військового збору. Зрозуміло, крім декларації, потрібно буде правильно заповнити й додаток Ф2 до неї*.

* У цьому вам допоможе, зокрема, наша стаття «Річна декларація загальносистемника: заповнюємо і подаємо» // «БТ», 2018, № 5).

Після цього приступаємо до заповнення розділу VII декларації, в якому детально відображаємо виправлення помилки (див. таблицю).

Порядок заповнення розділу VII декларації

| Рядок декларації | Що зазначати |

| Рядок 24 | Зазначаємо помилкову суму ПДФО/військового збору, яку ви раніше зазначили в помилковій декларації (у графі 6 рядка 10.7) |

| Рядок 25 | Зазначаємо правильну суму ПДФО/військового збору, яка значиться в графі 6 рядка 10.7 уточнюючої декларації |

| Рядок 26.1 | Зазначаємо збільшення суми ПДФО/військового збору у зв’язку з виправленням помилки. У нашому випадку підприємець виявив додаткові витрати, тому зобов’язання з ПДФО і військового збору навпаки зменшилися. Отже, тут ставимо прочерк (в електронній формі нічого не ставимо) |

| Рядок 26.2 | Зазначаємо зменшення зобов’язань з ПДФО/військового збору у зв’язку з виправленням помилки. Тут зазначаємо суму ПДФО/військового збору, надміру сплачену в результаті помилки, без знака «-». Її можна, зокрема, зарахувати в рахунок майбутніх платежів або повернути на рахунок у банку |

| Рядок 27 | У цьому рядку зазначають штраф у разі, якщо помилка призвела до недоплати за податками. При виправленні через уточненку самоштраф складає 3 % від недоплати. У нашому випадку має місце переплата, тому тут ставимо прочерк (в електронній формі нічого не ставимо) |

| Рядок 28 | Цей рядок заповнюється у тому випадку, якщо помилка призвела до недоплати ПДФО. Якщо була переплата, пеня не нараховується |

| Рядок 29 | Якщо підприємець хоче повернути ПДФО, надміру сплачений у результаті помилки, на свій поточний рахунок, у цьому полі він повинен зазначити реквізити такого рахунку (номер рахунку, найменування банку і його МФЗ) |

Зверніть увагу: якщо ви виявили додаткові витрати, то, можливо, вам доведеться виправляти не лише декларацію про доходи, але й ЄСВ-звіт (форму № Д5).

Приклад

А зараз подивимося на прикладі, як виправити помилку в декларації.

Припустимо, що підприємець у декларації за 2017 рік зазначив річний дохід 1 млн грн., витрати — 750 тис. грн., ПДФО — 45 тис. грн., військовий збір — 3750 грн. А потім виявив, що не включив до витрат ще 50 тис. грн.

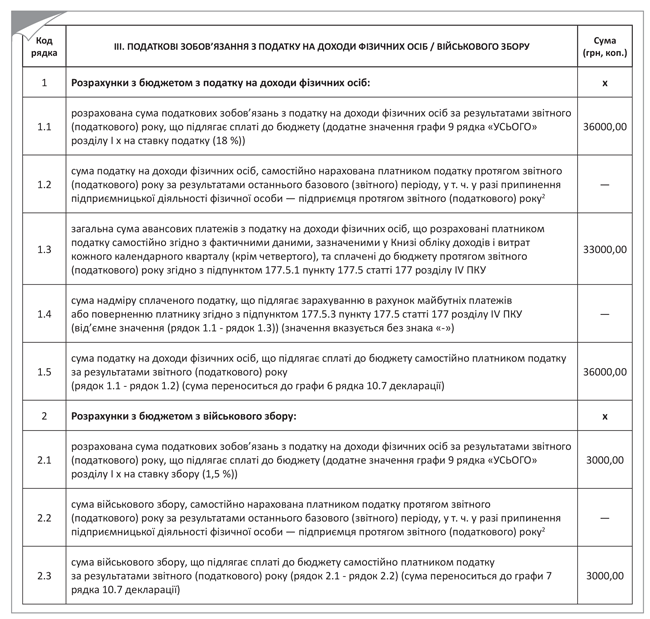

У такому разі розділ III додатка Ф2 виглядатиме так, як показано на рис. 1 (не забудьте зазначити в шапці тип «уточнююча» і звітний період, який уточнюється, «2017»).

Рис. 1. Фрагмент розділу III додатка Ф2

Фрагменти уточнюючої декларації про доходи показано на рис. 2.

Рис. 2. Фрагменти уточнюючої декларації про доходи