Когда выплачивать и как рассчитать?

Открываем Порядок № 105*. И видим, что согласно п. 6 компенсацию мобилизованному работнику мы должны выплачивать в сроки, установленные в колдоговоре (другом нормативном акте работодателя, согласованном с профкомом) для выплаты зарплаты (см. ст. 115 КЗоТ).

Сразу напрашивается «подождите…». О чем идет речь: о выплате среднего заработка «из кармана» работодателя или все-таки о выплате бюджетной компенсации, в которую КМУ наконец-то вдохнул жизнь?

Речь о выплате «из кармана» работодателя.

Вначале работодатель за счет собственных средств выплачивает мобилизованному работнику средний заработок, а затем ему из бюджета компенсируют фактически понесенные расходы на его выплату. Ждать поступления компенсации из бюджета на расчетный счет предприятия, чтобы выплатить средний заработок, не нужно.

Выплачиваете средний заработок не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней, и не позднее 7 дней после окончания периода, за который осуществляется выплата.

В Порядке № 105 ничего не сказано о размере аванса мобилизованным работникам. Предлагаем вам размер аванса определять, умножая среднедневную зарплату на количество рабочих дней согласно графику работы предприятия (структурного подразделения), индивидуальному графику работы за период с 1-го по 15-е число месяца.

Расчет средней заработной платы производите в соответствии с п. 2 Порядка исчисления средней заработной платы, утвержденного постановлением КМУ от 08.02.95 г. № 100, исходя из выплат за последние два месяца работы, предшествующие началу прохождения работником военной службы.

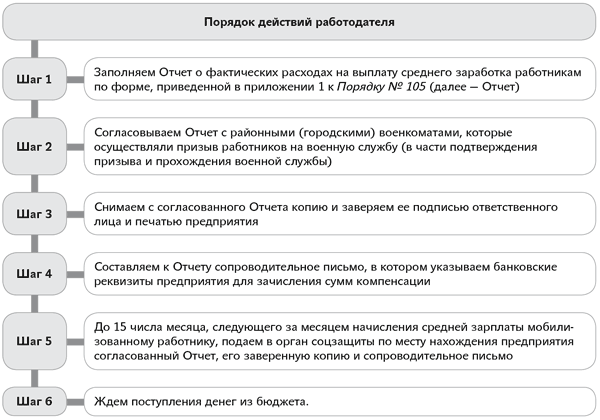

Как работодателю получить компенсацию?

Порядок действий работодателя, желающего получить компенсацию, представим в виде схемы.

Обратите внимание: сегодня органы соцзащиты наряду с Отчетом за март 2015 года принимают Отчеты за январь и февраль 2015 года. То есть за месяцы, предшествующие месяцу вступления в силу Порядка № 105. Надеемся, что расходы на выплату средней зарплаты мобилизованным работникам за этот период тоже компенсируют. А вот 2014 год, похоже, «простят».

Чем облагать?

Начнем с хорошего. Сумму «мобилизационной» средней заработной платы, начисленной за март 2015 года, не облагаете ни НДФЛ, ни ВС, ни ЕСВ.

Основания для такого оптимистичного во всех отношениях вывода находим в п.п. «и» п.п. 165.1.1, п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ и ч. 7 ст. 7 Закона № 2464** соответственно.

В разд. I Налогового расчета по форме № 1ДФ сумму среднего заработка, начисленного работникам, призванным на военную службу в связи с мобилизацией, за март 2015 года, по нашему мнению, следует отражать с признаком дохода «128».

В разд. II формы № 1ДФ сумма среднего заработка за март 2015 года не попадает (ср. ). Ведь она не включается в базу обложения ВС.

В Отчете по ЕСВ (форма № Д4) за март 2015 года сумму среднего заработка мобилизованного работника отражаем в строках 1 и 1.1 таблицы 1. Кроме того, в таблице 6 по мобилизованному работнику:

— заполняем в том числе (но не исключительно) реквизиты 11 (месяц, за который начислен заработок), 15 (количество календарных дней нахождения в трудовых отношениях), 17 (сумма начисленного среднего заработка);

— не заполняем реквизиты 18 (база для взимания ЕСВ) и 19 (сумма ЕСВ в части удержаний).

А что со средней зарплатой за период до появления Порядка № 105? Ответ на этот вопрос будет зависеть от того, компенсируют или нет работодателям из бюджета расходы на ее выплату. Пока ждем официальных разъяснений.

Что с учетными моментами?

С 1 января 2015 года объект обложения налогом на прибыль зависит от финансового результата до налогообложения, который определен в финотчетности согласно НП(С)БУ или МСФО ( п.п. 134.1.1 НКУ).

С 2015 года основой для исчисления налогооблагаемой прибыли являются данные финотчетности.

Получается, что расходы в учете вы теперь формируете исключительно по бухгалтерским правилам. Так что вперед к бухучету!

В бухгалтерском учете средства, которые получите из бюджета, должны попасть на субсчет 482 «Средства из бюджета и государственных целевых фондов». Начисление среднего заработка мобилизованному работнику отражайте записью: Дт 91 (92, 93, 94) — Кт 661. Одновременно с начислением расходов по дебету счета 91 (92, 93, 94) отражайте задолженность бюджета по возмещению расходов записью: Дт 377 — Кт 482, и начисление дохода записью: Дт 482 — Кт 718.

Пример. Работник предприятия (экономист) был призван на военную службу в связи с мобилизацией 2 марта 2015 года. Размер среднедневной заработной платы — 150,00 грн. Средняя зарплата за март 2015 года — 3150,00 грн.

Согласно положениям коллективного договора, заключенного на предприятии, выплата зарплаты производится два раза в месяц 7-го и 22-го числа.

№ п/п | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

Дт | Кт | |||

1 | Сумма аванса перечислена на личную карточку работника | 661 | 311 | 1500,00 |

2 | Начислена средняя заработная плата за март 2015 года | 92 | 661 | 3150,00 |

3 | Отражена задолженность бюджета по возмещению расходов | 377 | 482 | 3150,00 |

4 | Показан доход в сумме компенсации | 482 | 718 | 3150,00 |

5 | Выплачен средний заработок | 661 | 311 | 1650,00 |

6 | Получена из бюджета компенсация на покрытие осуществленных предприятием расходов | 311 | 377 | 3150,00 |

7 | Отнесен доход на финансовый результат | 718 | 791 | 3150,00 |

8 | Списаны расходы на финансовый результат | 791 | 92 | 3150,00 |