Начнем с того, что работодатель обязан начислить и выплатить увольняемому работнику компенсацию за все неиспользованные дни всех ежегодных отпусков, независимо от того, за сколько лет они не предоставлялись. Это прямо предусмотрено ст. 83 КЗоТ и ст. 24 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Срока давности для использования отпусков нет. А значит, все, что не было отгуляно работником, должно быть компенсировано ему деньгами при увольнении.

Заметьте: право на компенсацию за неиспользованные дни ежегодного отпуска имеют как основные работники, так и совместители. И оно не зависит от основания увольнения.

Алгоритм расчета суммы компенсации за неиспользованный отпуск достаточно прост.

1. Определяем количество неиспользованных дней отпуска, подлежащих компенсации.

Допустим, что продолжительность ежегодного отпуска, предоставляемого работникам за отработанный рабочий год, составляет 24 календарных дня.

Учтите: продолжительность отработанного рабочего года исчисляют со дня заключения трудового договора.

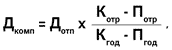

Тогда если работник полностью отработал рабочий год, но правом на отпуск не воспользовался, при увольнении ему необходимо начислить компенсацию за неиспользованные 24 календарных дня отпуска. А для того чтобы определить количество неиспользованных дней ежегодного отпуска за неполный рабочий год, используйте формулу:

Полученное расчетным путем количество календарных дней отпуска, подлежащих компенсации, округляйте с учетом математических правил округления (т. е. 0,5 и более десятых округляйте до 1 календарного дня).

где Д<комп — количество дней неиспользованного отпуска, за которые предоставляется компенсация;

Дотп — общая продолжительность ежегодного отпуска, предоставляемая за полный отработанный год;

Котр — количество календарных дней в текущем рабочем году до дня увольнения;

Потр — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

Кгод — общее количество календарных дней в текущем рабочем году;

Пгод — общее количество праздничных и нерабочих дней в текущем рабочем году.

2. Рассчитываем среднедневную зарплату в соответствии с Порядком № 100*. В общем случае среднедневную зарплату исчисляем исходя из суммарного заработка работника за последние 12 календарных месяцев работы, предшествовавших месяцу выплаты компенсации. Если работник проработал менее года, среднедневную зарплату исчисляем исходя из выплат за фактическое время работы с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором выплачивается компенсация за неиспользованный отпуск.

Если работник отработал меньше месяца или в расчетном периоде не имел заработка не по своей вине, среднюю зарплату рассчитываем исходя из его тарифной ставки, должностного (месячного) оклада.

3. Рассчитываем сумму компенсации за неиспользованные дни отпуска. Для этого сумму среднедневной заработной платы умножаем на количество дней отпуска, подлежащих компенсации.

Пример 1. Работник увольняется 8 апреля 2015 года. В соответствии с приказом ему при увольнении должны выплатить компенсацию за неиспользованные дни ежегодного отпуска за период с 15.11.2013 г. по дату увольнения.

Продолжительность ежегодного основного отпуска, установленная на предприятии, — 24 календарных дня. Среднедневная зарплата работника — 250,00 грн./дн.

Из условия примера следует, что работник не использовал ежегодный отпуск за отработанный рабочий год с 15.11.2013 г. по 14.11.2014 г. и часть ежегодного отпуска за период с 15.11.2014 г. по 08.04.2015 г.

Рассчитаем количество неиспользованных дней ежегодного отпуска, подлежащих компенсации:

![]()

где 145 — количество календарных дней за период с 15.11.2014 г. по 08.04.2015 г. (16 к. дн. + 31 к. дн. + 31 к. дн. + 28 к. дн. + 31 к. дн. + + 8 к. дн.);

3 — количество праздничных и нерабочих дней в этом же периоде (1, 7 января и 8 марта 2015 года);

365 — общее количество календарных дней в текущем рабочем году (с 15.11.2014 г. по 14.11.2015 г.);

11 — общее количество праздничных и нерабочих дней в текущем рабочем году (с 15.11.2014 г. по 14.11.2015 г.).

Сумма компенсации равна:

34 к. дн. х 250,00 грн. = 8500,00 грн.

Компенсацию за неиспользованные дни ежегодного отпуска, начисленную увольняемому работнику при проведении окончательного расчета, облагайте в составе заработной платы НДФЛ, ВС и ЕСВ.

А как быть, если в месяце, следующем за месяцем увольнения, а то и позже, обнаружили, что при проведении окончательного расчета с работником забыли начислить компенсацию? С суммы компенсации, начисленной уволенному, удерживайте только НДФЛ и ВС. ЕСВ в такой ситуации не взимайте**.

Основание для невзимания ЕСВ с компенсации, начисленной после увольнения, — выплата за неотработанное время начислена лицу, которое не состоит с предприятием в трудовых отношениях ( абз. 2 ч. 2 ст. 7 Закона о ЕСВ*).

В регистрах бухучета расчеты с работниками по компенсации за неиспользованный отпуск отражайте по кредиту субсчета 661, а начисление ЕСВ — по кредиту субсчета 651. Если на предприятии создается резерв отпусков, субсчета 661 и 651 у вас должны корреспондировать с дебетом субсчета 471. Если резерва нет либо если сумма резерва не покрывает размера компенсации, расходы, связанные с начислением компенсации, отражайте в зависимости от места работы сотрудника по дебету счетов 15, 23, 91, 92, 93 или 94.

Для налоговых целей, напомним, у нас сейчас ориентир — бухгалтерские правила/показатели ( п.п. 134.1.1 НКУ).

Порядок отражения в бухгалтерском учете суммы компенсации за неиспользованный отпуск покажем на примере.

Пример 2. Используя условия примера 1, допустим, что заработная плата, начисленная работнику отдела сбыта при увольнении за фактически отработанные дни в апреле 2015 года, составила 1500,00 грн.

Предприятие создает обеспечение на оплату отпусков в соответствии с нормами П(С)БУ. Ставка ЕСВ, установленная предприятию согласно классу профриска производства, составляет 37,26 %.

В бухгалтерском учете предприятия начисление и выплата дохода за последний месяц будут отражены следующим образом:

№ п/п | Наименование хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

дебет | кредит | |||

1 | Начислена сумма зарплаты | 93 | 661 | 1500,00 |

2 | Начислена сумма компенсации за неиспользованный отпуск | 471 | 661 | 8500,00 |

3 | Начислен ЕСВ: | |||

— на сумму зарплаты (1500,00 грн. х 37,26 % : 100 %) | 93 | 651 | 558,90 | |

— на сумму компенсации (8500,00 грн. х 37,26 % : 100 %) | 471 | 651 | 3167,10 | |

4 | Удержан ЕСВ ((1500,00 грн. + 8500,00 грн.) х 3,6 % : 100 %) | 661 | 651 | 360,00 |

5 | Удержан НДФЛ ((1500,00 грн. + 8500,00 грн. - - 360,00 грн.) х 15 % : 100 %) | 661 | 641/НДФЛ | 1446,00 |

6 | Удержан ВС ((1500,00 грн. + 8500,00 грн.) х 1,5 % : 100 %) | 661 | 642 | 150,00 |

7 | Перечислена сумма ЕСВ (558,90 грн. + 3167,10 грн. + + 360,00 грн.) | 651 | 311 | 4086,00 |

8 | Перечислена сумма НДФЛ | 641/НДФЛ | 311 | 1446,00 |

9 | Перечислен ВС | 642 | 311 | 150,00 |

10 | Выплачена зарплата, в том числе компенсация | 661 | 301 | 8044,00 |