Почнемо з того, що роботодавець зобов’язаний нарахувати та виплатити працівнику, що звільняється, компенсацію за всі невикористані дні всіх щорічних відпусток, незалежно від того, за скільки років вони не надавалися. Це прямо передбачено ст. 83 КЗпП і ст. 24 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Строку давності для використання відпусток немає. А отже, усе, що не було відгуляне працівником, має бути компенсоване йому грошима при звільненні.

Зауважте: право на компенсацію за невикористані дні щорічної відпустки мають як основні працівники, так і сумісники. І воно не залежить від підстави звільнення.

Алгоритм розрахунку суми компенсації за невикористану відпустку досить простий.

1. Визначаємо кількість невикористаних днів відпустки, що підлягають компенсації.

Припустимо, що тривалість щорічної відпустки, яка надається працівникам за відпрацьований робочий рік, становить 24 календарні дні.

Урахуйте: тривалість відпрацьованого робочого року обчислюють із дня укладення трудового договору.

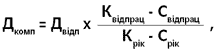

Тоді якщо працівник повністю відпрацював робочий рік, але правом на відпустку не скористався, при звільненні йому необхідно нарахувати компенсацію за невикористані 24 календарні дні відпустки. А для того, щоб визначити кількість невикористаних днів щорічної відпустки за неповний робочий рік, використовуйте формулу:

Отриману розрахунковим шляхом кількість календарних днів відпустки, що підлягають компенсації, округлюйте з урахуванням математичних правил округлення (тобто 0,5 і більше десятих округлюйте до 1 календарного дня).

де Дкомп — кількість днів невикористаної відпустки, за які надається компенсація;

Двідп — загальна тривалість щорічної відпустки, що надається за повний відпрацьований рік;

Квіпрац — кількість календарних днів у поточному робочому році до дня звільнення;

Пвідпрац — кількість святкових і неробочих днів, установлених ст. 73 КЗпП, що припадають на поточний робочий рік до дня звільнення;

Крік — загальна кількість календарних днів у поточному робочому році;

Прік — загальна кількість святкових і неробочих днів у поточному робочому році.

2. Розраховуємо середньоденну зарплату відповідно до Порядку № 100*. У загальному випадку середньоденну зарплату обчислюємо виходячи з сумарного заробітку працівника за останні 12 календарних місяців роботи, що передували місяцю виплати компенсації. Якщо працівник пропрацював менше року, середньоденну зарплату обчислюємо виходячи з виплат за фактичний час роботи з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому виплачується компенсація за невикористану відпустку.

Якщо працівник відпрацював менше місяця або в розрахунковому періоді не мав заробітку не зі своєї вини, середню зарплату розраховуємо виходячи з його тарифної ставки, посадового (місячного) окладу.

3. Розраховуємо суму компенсації за невикористані дні відпустки. Для цього суму середньоденної заробітної плати множимо на кількість днів відпустки, що підлягають компенсації.

Приклад 1. Працівник звільняється 8 квітня 2015 року. Відповідно до наказу йому при звільненні повинні виплатити компенсацію за невикористані дні щорічної відпустки за період з 15.11.2013 р. по дату звільнення.

Тривалість щорічної основної відпустки, установлена на підприємстві, — 24 календарні дні. Середньоденна зарплата працівника — 250,00 грн./дн.

З умови прикладу випливає, що працівник не використав щорічну відпустку за відпрацьований робочий рік з 15.11.2013 р. по 14.11.2014 р. і частину щорічної відпустки за період з 15.11.2014 р. по 08.04.2015 р.

Розрахуємо кількість невикористаних днів щорічної відпустки, що підлягають компенсації:

![]()

де 145 — кількість календарних днів за період з 15.11.2014 р. по 08.04.2015 р. (16 к. дн. + 31 к. дн. + 31 к. дн. + 28 к. дн. + 31 к. дн. + 8 к. дн.);

3 — кількість святкових і неробочих днів у цьому самому періоді (1, 7 січня і 8 березня 2015 року);

365 — загальна кількість календарних днів у поточному робочому році (з 15.11.2014 р. по 14.11.2015 р.);

11 — загальна кількість святкових і неробочих днів у поточному робочому році (з 15.11.2014 р. по 14.11.2015 р.).

Сума компенсації дорівнює:

34 к. дн. х 250,00 грн. = 8500,00 грн.

Компенсацію за невикористані дні щорічної відпустки, нараховану працівнику, який звільняється, при проведенні остаточного розрахунку, обкладайте у складі заробітної плати ПДФО, ВЗ і ЄСВ.

А як бути, якщо в місяці, наступному за місяцем звільнення, а то й пізніше, виявили, що при проведенні остаточного розрахунку з працівником забули нарахувати компенсацію? Із суми компенсації, нарахованої звільненому, утримуйте тільки ПДФО і ВЗ. ЄСВ у такій ситуації не справляйте.

Підстава для несправляння ЄСВ з компенсації, нарахованої після звільнення, — виплата за невідпрацьований час нарахована особі, яка не перебуває з підприємством у трудових відносинах ( абз. 2 ч. 2 ст. 7 Закону про ЄСВ**).

У регістрах бухобліку розрахунки з працівниками за компенсацією за невикористану відпустку відображайте за кредитом субрахунку 661, а нарахування ЄСВ — за кредитом субрахунку 651. Якщо на підприємстві створюється резерв відпусток, субрахунки 661 і 651 у вас повинні кореспондувати з дебетом субрахунку 471. Якщо резерву немає або якщо сума резерву не покриває розміру компенсації, витрати, пов’язані з нарахуванням компенсації, відображайте залежно від місця роботи співробітника за дебетом рахунків 15, 23, 91, 92, 93 або 94.

Для податкових цілей, нагадаємо, у нас зараз орієнтир — бухгалтерські правила/показники ( п.п. 134.1.1 ПКУ).

Порядок відображення в бухгалтерському обліку суми компенсації за невикористану відпустку покажемо на прикладі.

Приклад 2. Використовуючи умови прикладу 1, припустимо, що заробітна плата, нарахована працівнику відділу збуту при звільненні за фактично відпрацьовані дні у квітні 2015 року, склала 1500,00 грн.

Підприємство створює забезпечення на оплату відпусток відповідно до норм П(С)БО. Ставка ЄСВ, установлена підприємству згідно з класом профризику виробництва, дорівнює 37,26 %.

У бухгалтерському обліку підприємства нарахування та виплата доходу за останній місяць відображатимуться таким чином:

№ з/п | Найменування господарської операції | Кореспонденція рахунків | Сума, грн. | |

дебет | кредит | |||

1 | Нараховано суму зарплати | 93 | 661 | 1500,00 |

2 | Нараховано суму компенсації за невикористану відпустку | 471 | 661 | 8500,00 |

3 | Нараховано ЄСВ: | |||

— на суму зарплати (1500,00 грн. х 37,26 % : 100 %) | 93 | 651 | 558,90 | |

— на суму компенсації (8500,00 грн. х 37,26 % : 100 %) | 471 | 651 | 3167,10 | |

4 | Утримано ЄСВ ((1500,00 грн. + 8500,00 грн.) х 3,6 % : 100 %) | 661 | 651 | 360,00 |

5 | Утримано ПДФО ((1500,00 грн. + 8500,00 грн. - 360,00 грн.) х 15 % : 100 %) | 661 | 641/ПДФО | 1446,00 |

6 | Утримано ВЗ ((1500,00 грн. + 8500,00 грн.) х 1,5 % : 100 %) | 661 | 642 | 150,00 |

7 | Перераховано суму ЄСВ (558,90 грн. + 3167,10 грн. + 360,00 грн.) | 651 | 311 | 4086,00 |

8 | Перераховано суму ПДФО | 641/ПДФО | 311 | 1446,00 |

9 | Перераховано ВЗ | 642 | 311 | 150,00 |

10 | Виплачено зарплату, у тому числі компенсацію за невикористану відпустку (1500,00 грн. + 8500,00 грн. - 360,00 грн. - 1446,00 грн. - 150,00 грн.) | 661 | 301 | 8044,00 |