перечисление «бюджетных» платежей

Перечисление сумм НДС в СЭА

Начнем с изменения, которое вызвало больше всего вопросов. В Порядок добавили пример заполнения реквизита «Призначення платежу» в платежке на перечисление суммы НДС в СЭА (пример № 6). Но внимание! Плательщиков НДС он не касается. Это руководство для Госказначейства по перечислению средств с НДС-счета в бюджет. Ведь функция по списанию НДС-средств в бюджет возложена на Госказначейство, а плательщик только должен обеспечить наличие таких средств на НДС-счете.

А как же плательщикам заполнять платежку для пополнения НДС-счета? Поскольку такое перечисление не считается «бюджетным», то понятно, что никаких требований на этот счет обновленный Порядок не содержит. Поэтому руководствуемся общими требованиями Инструкции № 22**: реквизит «Призначення платежу» заполняется так, чтобы предоставлять полную информацию о платеже (п. 3.8).

Мы рекомендуем заполнять этот реквизит так:

«*;101;; поповнення електронного рахунку для реєстрації податкових накладних ТОВ «Промінь» (код за ЄДРПОУ 11111111);;;»

либо (если средств на НДС-счете не хватает для уплаты НО по текущей декларации)

«*;101;; ПДВ за серпень 2015 р. ТОВ «Промінь» (код за ЄДРПОУ 11111111);;;».

Такой вариант заполнения платежки раньше был размещен на сайте Днепропетровской ГФС.

По большому счету код платежа «101» и прочие «бюджетные» реквизиты («*», «;») можно и не указывать. А просто заполнить «Поповнення електронного рахунку для реєстрації податкових накладних ТОВ «Промінь» (код за ЄДРПОУ 11111111)». Принципиального значения это не имеет. Деньги все равно должны поступить на НДС-счет.

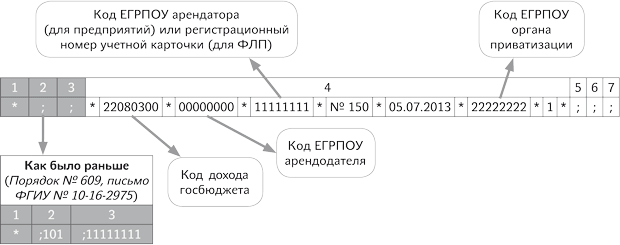

Аренда госимущества

Напомним, что при аренде госимущества оформляются два платежных поручения (см. письмо ГНАУ от 12.05.2000 г. № 6514/7/16-1201):

1) отдельно на часть стоимости арендной платы, причитающейся балансодержателю, с учетом НДС;

2) отдельно на сумму НДС, которая приходится на часть арендной платы, подлежащей перечислению в бюджет. В Порядке чуть изменили правила заполнения полей 2 и 3 реквизита «Призначення платежу» такой платежки. Так, теперь:

— в поле 2 можно не указывать код вида уплаты «101». Логично, ведь плата за аренду госимущества сама по себе не является налогом;

— в поле 3 не нужно указывать код ЕГРПОУ предприятия-арендатора.

Порядок заполнения остальных полей реквизита «Призначення платежу» остался неизменным.

Порядок заполнения реквизита «Призначення платежу», если арендодателем выступает непосредственно госпредприятие или бюджетное учреждение

Точно такие же изменения произошли и в правилах заполнения полей 2 и 3 реквизита «Призначення платежу» при заполнении платежки, если арендодателем выступает непосредственно Фонд госимущества.

Уплата налогового долга

Для уплаты налогового долга по налогам, а также ЕСВ оставили один код уплаты «140» (раньше еще были коды «054» — «057»). Кроме того, в Порядке уточнили, как будут «проводиться» платежки при наличии налогового долга. Так, платежки будут приниматься в порядке очередности зачисления средств независимо от того, что указано в реквизите «Призначення платежу».

Очередность погашения такая ( п. 131.2 НКУ): сначала погашаются НО, при полном погашении налогового долга в следующую очередь погашаются штрафы и в последнюю очередь — пеня.