Перерахування сум ПДВ у СЕА

Почнемо зі зміни, яка викликала найбільше запитань. До Порядку додали приклад заповнення реквізиту «Призначення платежу» у платіжці на перерахування суми ПДВ у СЕА (приклад № 6). Але увага! Платників ПДВ він не стосується. Це керівництво для Держказначейства з перерахування коштів з ПДВ-рахунку до бюджету. Адже функцію зі списання ПДВ-коштів до бюджету покладено на Держказначейство, а платник тільки повинен забезпечити наявність таких коштів на ПДВ-рахунку.

А як же платникам заповнювати платіжку для поповнення ПДВ-рахунка? Оскільки таке перерахування не вважається «бюджетним», то зрозуміло, що жодних вимог із цього приводу оновлений Порядок не містить. Тому керуємося загальними вимогами Інструкції № 22**: реквізит «Призначення платежу» заповнюється так, щоб надавати повну інформацію про платіж (п. 3.8).

Ми рекомендуємо заповнювати цей реквізит так:

«*;101;; поповнення електронного рахунку для реєстрації податкових накладних ТОВ «Промінь» (код за ЄДРПОУ 11111111);;;»

або (якщо коштів на ПДВ-рахунку не вистачає для сплати ПЗ за поточною декларацією)

«*;101;; ПДВ за серпень 2015 р. ТОВ «Промінь» (код за ЄДРПОУ 11111111);;;».

Такий варіант заповнення платіжки раніше було розміщено на сайті Дніпропетровської ДФС.

За великим рахунком код платежу «101» та інші «бюджетні» реквізити («*» «;») можна й не зазначати. А просто заповнити «Поповнення електронного рахунку для реєстрації податкових накладних ТОВ «Промінь» (код за ЄДРПОУ 11111111)». Принципового значення це не має. Гроші все одно мають надійти на ПДВ-рахунок.

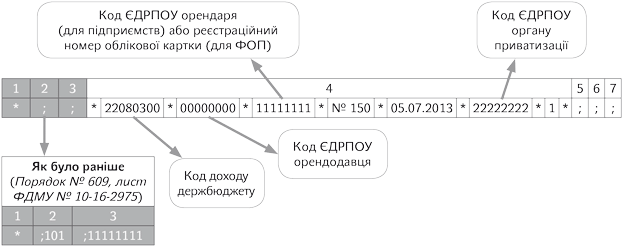

Оренда держмайна

Нагадаємо, що при оренді держмайна оформляються два платіжні доручення (див. лист ДПАУ від 12.05.2000 р. № 6514/7/16-1201):

1) окремо на частину вартості орендної плати, що належить балансоутримувачу, з урахуванням ПДВ;

2) окремо на суму ПДВ, що припадає на частину орендної плати, яка підлягає перерахуванню до бюджету. У Порядку дещо змінили правила заповнення полів 2 і 3 реквізиту «Призначення платежу» такої платіжки. Так, тепер:

— у полі 2 можна не зазначати код виду сплати «101». Логічно, адже плата за оренду держмайна сама по собі не є податком;

— у полі 3 не потрібно зазначати код ЄДРПОУ підприємства-орендаря.

Порядок заповнення решти полів реквізиту «Призначення платежу» залишився незмінним.

Порядок заповнення реквізиту «Призначення платежу», якщо орендодавцем виступає безпосередньо держпідприємство або бюджетна установа

Такі самі зміни відбулися й у правилах заповнення полів 2 і 3 реквізиту «Призначення платежу» при заповненні платіжки, якщо орендодавцем виступає безпосередньо Фонд держмайна.

Сплата податкового боргу

Для сплати податкового боргу за податками, а також ЄСВ залишили один код сплати «140» (раніше ще були коди «054» — «057»). Крім того, у Порядку уточнили, як «проводитимуться» платіжки за наявності податкового боргу. Так, платіжки прийматимуться в порядку черговості зарахування коштів незалежно від того, що зазначено в реквізиті «Призначення платежу».

Черговість погашення така ( п. 131.2 ПКУ): спочатку погашаються ПЗ, при повному погашенні податкового боргу наступними погашаються штрафи і в останню чергу — пеня.