Ох уж эта упрощенная система… Популярность ее в народе с прошлого века не спадает — невзирая даже на произошедшие с тех пор значительные изменения правил игры в фискальную сторону. А для кого-то в наши нелегкие времена она является даже чем-то вроде панацеи…

В то же время зачастую случаются и «обломы» — особенно когда сограждане, не просчитав и не взвесив все как положено, спешат на упрощенку, а затем пожинают фискальные плоды своих поспешных действий.

Мы со своей стороны хотим посодействовать, чтобы в налоговом плане все у вас было ОК и решения об избрании определенной группы упрощенки (или о переходе в другую ее группу) принимались вами более взвешенно.

И начнем мы с ограничений применения упрощенки.

1.1. Кому закрыт путь в единоналожники

Систематизированный перечень юридических и физических лиц, которые не могут быть плательщиками ЕН, приведем в табл. 1.1.

Таблица 1.1. Кому запрещено быть плательщиком ЕН?

| Не могут быть единоналожниками: | |

| любой из групп: | отдельных групп: |

| 1 | 2 |

| 1. Юридические лица и ФЛП, осуществляющие (п.п. 291.5.1 НКУ [1]): 1) деятельность по организации, проведению азартных игр, лотерей (кроме распространения лотерей), пари (букмекерское пари, пари тотализатора); 2) обмен иностранной валюты; 3) производство, экспорт, импорт, продажу подакцизных товаров (ими являются спирт этиловый и другие спиртовые дистилляты, алкогольные напитки, пиво; табачные изделия, табак и промышленные заменители табака; топливо; электроэнергия; автомобили легковые, кузова к ним, прицепы и полуприцепы, мотоциклы — подробнее см. ст. 215 НКУ [1]), кроме: • розничной продажи горюче-смазочных материалов в емкостях до 20 литров; • деятельности физических лиц, связанной с розничной продажей пива и столовых вин; 4) добычу, производство, реализацию драгоценных металлов и драгоценных камней, в том числе органогенного образования (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней — этими видами деятельности можно заниматься в группе 3 (ЕН 5 %)); 5) добычу, реализацию полезных ископаемых, кроме реализации полезных ископаемых местного значения (под запретом, среди прочего, добыча подземной воды). К сведению: перечни полезных ископаемых общегосударственного и местного значения утверждены постановлением КМУ от 12.12.94 г. № 827; 6) деятельность в сфере финансового посредничества, кроме деятельности в сфере страхования, которая осуществляется страховыми агентами, определенными Законом Украины «О страховании» от 07.03.96 г. № 85/96-ВР, сюрвейерами, аварийными комиссарами и аджастерами, определенными разд. ІІІ НКУ [1]; 7) деятельность по управлению предприятиями; 8) деятельность по предоставлению услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, не подлежащей лицензированию); 9) деятельность по продаже предметов искусства и антиквариата, деятельность по организации торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата; 10) деятельность по организации, проведению гастрольных мероприятий. 2. Субъекты хозяйствования, указанные в п.п. 291.5.4 НКУ [1], а именно: 1) страховые (перестраховые) брокеры; 2) банки; 3) кредитные союзы; 4) ломбарды; 5) лизинговые компании; 6) доверительные общества; 7) страховые компании; 8) учреждения накопительного пенсионного обеспечения; 9) инвестиционные фонды и компании; 10) другие финансовые учреждения, определенные законом; 11) регистраторы ценных бумаг. 3. Физические и юридические лица — нерезиденты (п.п. 291.5.7 НКУ [1]). 4. Субъекты хозяйствования, которые на день подачи Заявления о переходе на ЕН имеют налоговый долг, кроме безнадежного налогового долга, возникшего в результате действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств) (п.п. 291.5.8 НКУ [1]) | ГРУППЫ 1, 2 и 3 (ФЛП) 1. ФЛП, осуществляющие (п.п. 291.5.2 НКУ [1]): • технические испытания и исследования (группа 71.20 КВЭД-2010 [4]); • деятельность в сфере аудита. 2. ФЛП, предоставляющие в аренду (п.п. 291.5.3 НКУ [1]): • земельные участки, общая площадь которых превышает 0,2 гектара; • жилые помещения и/или их части, общая площадь которых превышает 100 кв. м; • нежилые помещения (сооружения, строения) и/или их части, общая площадь которых превышает 300 кв. м |

| ГРУППА 1 (ФЛП) ФЛП, которые (п.п. 1 п. 291.4 НКУ [1]): 1) планируют осуществлять запрещенные для них виды деятельности: — оптовую торговлю; — торговлю не на рынке с торговых мест; — предоставление бытовых услуг субъектам хозяйствования; 2) на дату перехода имеют наемных работников или планируют их нанимать | |

| ГРУППА 2 (ФЛП) ФЛП, которые: 1) предоставляют посреднические услуги по покупке, продаже, аренде и оценке недвижимого имущества (группа 68.31 КВЭД-2010 [4]). Эти виды деятельности ФЛП вправе осуществлять только в группе 3 ЕН, если соответствуют требованиям, установленным для этой группы (п.п. 2 п. 291.4 НКУ [1]). Внимание! Сама по себе сдача в аренду имущества в группе 2 не запрещена. Но делать это можно только единоналожникам и населению; 2) планируют предоставлять услуги кому-либо, кроме единоналожников или населения. На продажу товаров этот запрет не распространяется! Продавать могут и юрлицам, и ФЛП-общесистемщикам; 3) осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней. Заниматься этими видами деятельности можно только в группе 3 ЕН по ставке 5 % (т. е. без уплаты НДС) | |

| ГРУППА 3 (юрлица) 1. Субъекты хозяйствования, в уставном капитале которых совокупность долей, принадлежащих юридическим лицам, которые не являются плательщиками ЕН, равна или превышает 25 % (п.п. 291.5.5 НКУ [1]). 2. Представительства, филиалы, отделения и другие обособленные подразделения юридического лица, не являющегося плательщиком ЕН (п.п. 291.5.6 НКУ [1]) | |

Следует отметить, что возможность работы на упрощенной системе налогообложения зависит не только от наличия/отсутствия ограничений по видам осуществляемой деятельности. Необходимо соблюдать и другие критерии:

— численность работников — этот показатель актуален для групп 1 и 2 ЕН. Проверяют его соблюдение на момент перехода на ЕН;

— объем получаемого дохода в течение календарного года — этот показатель важен для всех групп единоналожников (кроме группы 4). Общесистемщики, которые переходят на ЕН, проверяют его соблюдение за календарный год, предшествующий году перехода на ЕН. Например, если вы переходите на упрощенку с 01.07.2016 г., то нужно проверить, какой объем дохода у вас был в 2015 году (с 01.01.2015 г. по 31.12.2015 г. включительно). И если размер дохода окажется больше, чем установлено для определенной группы ЕН, то нужно либо выбрать более «старшую» группу, либо отказаться от идеи работать на упрощенке и продолжать трудиться в рядах общесистемщиков.

Подробнее о критериях, установленных для каждой из групп ЕН, расскажем в следующем подразделе.

1.2. Выбираем группу единого налога (соблюдаем критерии пребывания на ЕН)

Нормами п. 291.4 НКУ [1] предусмотрено деление единоналожников на четыре группы:

— группы 1 и 2 — для ФЛП;

— группа 3 — для ФЛП и юридических лиц;

— группа 4 — для сельхозтоваропроизводителей (на ней мы останавливаться в дальнейшем не будем).

В п. 291.4 НКУ [1] единоналожники разделены на группы по признаку:

1) объема получаемого дохода;

2) количества наемных работников;

3) осуществляемых видов деятельности.

Критерии деления на группы и порядок их контроля представим в табл. 1.2 и 1.3.

Таблица 1.2. Группы единоналожников и критерии при выборе группы

| Критерий | Группы плательщиков ЕН | |||

| ФЛП | юридические лица | |||

| группа 1 | группа 2 | группа 3 | группа 3 | |

| Объем дохода в течение календарного года не превышает | 300 тыс. грн. | 1,5 млн грн. | 5 млн грн. | |

| Контроль критерия. Этот объем не должен превышать: — при переходе на упрощенку — объема за календарный год, предшествующий году перехода (при переходе на ЕН с 20Х1 года — за 20Х0 год); — при работе на упрощенке — объема за каждый календарный год работы в группе (с даты начала работы на упрощенке в календарном году) | ||||

| Численность работников | Не используют труд наемных лиц(1, 2) | Не используют труд наемных лиц или количество лиц, находящихся с ФЛП в трудовых отношениях, одновременно не превышает: 10 человек(2) | Не ограничивается | |

| Контроль критерия. Показатель контролируем: — при переходе на упрощенку — на дату перехода на упрощенку не должно быть больше наемных работников, чем разрешено для группы; — при работе на упрощенке — на каждую календарную дату работы в группе | — | — | ||

| Разрешенные виды деятельности | Исключительно розничная продажа товаров с торговых мест на рынках и/или хозяйственная деятельность по предоставлению бытовых услуг населению(3) | Деятельность по предоставлению услуг, в том числе бытовых(3), плательщикам ЕН и/или населению, производство и/или продажа товаров, деятельность в сфере ресторанного хозяйства(4, 5) | Все, кроме запрещенных для всей упрощенки (названы в п. 291.5 НКУ [1] см. табл. 1.1 на с. 4) | |

| Контроль критерия. Должен соблюдаться в период работы на упрощенной системе. | ||||

| (1) На наш взгляд, ФЛП группы 1 может привлекать сторонних физлиц к выполнению ими работ (предоставлению услуг) по договорам гражданско-правового характера (как предпринимателей, так и обычных физлиц, которые не являются ФЛП). Правда, налоговики после введения НКУ [1] активно борются с «фиктивными» трудовыми отношениями, завуалированными под работы (услуги). Поэтому, чтобы не попасть к ним в немилость, договоры с обычными физлицами на выполнение работ или предоставление услуг лучше заключать, только если характер этих работ (услуг) не схож с трудовыми функциями. Например, для рыночных торговцев будет подозрительно, если физлицо по гражданско-правовому договору будет предоставлять услуги по поиску клиентов и продаже товаров. (2) Не учитываются наемные работники, находящиеся в отпуске по беременности и родам, а также в отпуске для ухода за ребенком до достижения им 3 или 6 лет (п.п. 291.4.1 НКУ [1]). (3) Перечень бытовых услуг населению, которые могут предоставлять единоналожники групп 1 и 2, приведен в п. 291.7 НКУ [1]. (4) ФЛП, которые осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, могут быть плательщиками ЕН только группы 3, применяя безНДСную ставку ЕН 5 % (пп. 291.4 и 293.3 НКУ [1]). (5) Виды деятельности, которые ФЛП группы 2 осуществляет в пользу «запрещенных» покупателей, считаются для них осуществлением запрещенных видов деятельности. В группе 2 не могут работать ФЛП, которые предоставляют посреднические услуги по покупке, продаже, аренде и оценке недвижимого имущества. | ||||

Таблица 1.3. Требования к видам деятельности для групп 1 — 3 (пояснения)

| 1 | 2 |

| Какое условие должно быть выполнено | Пояснение |

| Группа 1 | |

| Торговля должна быть розничной | Определение розничной торговли берем из пункта 4.4 ДСТУ 4303:2004 «Розничная и оптовая торговля. Термины и определения понятий»: розничная торговля — вид экономической деятельности в сфере товарооборота, охватывающий куплю-продажу товаров конечному потребителю и предоставление ему торговых услуг |

| То есть разрешенной розничной торговлей для физлиц группы 1 будет продажа товаров непосредственно гражданам и другим конечным потребителям для их личного некоммерческого использования. А если товар продается другому субъекту хозяйствования (ФЛП, юрлицу), то здесь торговля уже будет приобретать признаки оптовой, которая для группы 1 запрещена. В то же время, учитывая публичный характер договора розничной торговли, ГКУ [5] не требует отслеживать, как будет использован товар. Поэтому можем утверждать, что предприниматель не должен отслеживать в дальнейшем некоммерческий характер использования проданного им товара | |

| Бытовые услуги предоставляются только населению | Это прямо следует из п.п. 1 п. 291.4 НКУ [1]. Поэтому их нельзя предоставлять другим ФЛП и юрлицам. Перечень бытовых услуг для целей упрощенной системы налогообложения приведен в п. 291.7 НКУ [1] |

| Группа 2 | |

| Услуги предоставлять только плательщикам ЕН и/или населению | Это правило распространяется и на предоставление бытовых услуг. К «услужным», в понимании НКУ [1], следует относить не только договоры на предоставление услуг, но и договоры на выполнение работ, а также договоры аренды. Предоставлять в аренду недвижимое имущество ФЛП группы 2 может с учетом ограничения по площади, установленного п.п. 291.5.3 НКУ [1]. В случае предоставления услуг, выбирая между группой 2 и 3 ЕН, ФЛП должен учитывать, кто будет потреблять такую услугу: разрешенный или запрещенный контрагент. Для выполнения требования п.п. 2 п. 291.4 НКУ [1] главное, чтобы услугу, которую предоставляет предприниматель группы 2, фактически потреблял плательщик ЕН или население. Производить и продавать товары, осуществлять деятельность в сфере ресторанного хозяйства ФЛП группы 2 может независимо от статуса своих покупателей |

| Ограничения по отдельным видам деятельности | Нельзя заниматься: 1) производством, поставкой, продажей (реализацией) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней. Эти виды деятельности разрешены только для группы 3 по ставке 5 %; 2) посредническими услугами по покупке, продаже, аренде и оценке недвижимого имущества (группа 68.31 «Агентства недвижимости» КВЭД-2010 [4]). Эти виды деятельности разрешены только для группы 3 |

| Обратите внимание: если предприниматель-единоналожник планирует одновременно осуществлять несколько видов деятельности, которые разрешены для разных групп, то выбрать следует «старшую» группу — совмещать одновременно две группы нельзя. | |

| Группа 3 | |

| Плательщики ЕН группы 3 могут осуществлять любые виды деятельности, кроме тех, которые запрещены для всех единоналожников п. 291.5 НКУ [1] | |

На первый взгляд, из абз. 2 п.п. 298.1.4 НКУ [1] можно сделать вывод, что для перехода на ЕН со следующего года необходимо соблюдать все ЕН-критерии (признаки) уже в календарном году, предшествующем году перехода. Иными словами, за год до перехода на ЕН нужно работать уже по правилам работы единоналожника той группы, в которую собирается перейти предприятие или предприниматель, а именно соблюдать критерии численности работников, не превышать допустимый объем дохода и не заниматься запрещенными для ЕН видами деятельности.

Однако, на наш взгляд, достаточно выполнить требования только по одному критерию — по объему полученного дохода. Такой вывод мы делаем на основании следующего.

Во-первых, в Заявлении приводим данные об объеме дохода. При этом в расшифровке дохода отдельно не выделяются доходы от запрещенных видов деятельности для той группы, в которую желает перейти субъект хозяйствования.

Во-вторых, сами налоговики допускают ситуации, когда за год до упрощенки субъект мог осуществлять запрещенные виды деятельности, за которые, уже находясь на упрощенке, получает деньги. В частности, речь идет о предоставлении услуг (работ) ФЛП-единоналожником группы 2 общесистемщикам, что для группы 2 запрещено. Так, в консультации в категории 107.04 ЗІР ГФСУ налоговики говорят, что в случае получения оплаты за предоставленные в прошлом году работы и услуги условия работы в группе 2 не нарушаются.

Главное — не заниматься запрещенными видами деятельности и/или видами деятельности, не указанными в Реестре плательщиков ЕН, уже на упрощенке.

Показатель численности работников ФЛП-ЕН групп 1 и 2 следует контролировать так: предельное количество наемных работников, состоящих в трудовых отношениях с ФЛП, не должно превышать установленного для определенной группы на дату перехода. Иными словами, для ФЛП не важен показатель количества работников за год до года перехода на упрощенку. Важно, чтобы этот показатель был нужной величины на дату перехода. Так, если в 20Х1 году ФЛП использовал наемный труд, но 31.12.20Х1 г. уволил всех работников, он может с 01.01.20Х2 г. быть единоналожником группы 1. Не учитываются при этом наемные работники, находящиеся в отпуске в связи с беременностью и родами, а также в отпуске для ухода за ребенком до достижения им 3 или 6 лет (п.п. 291.4.1 НКУ [1]).

Также согласно консультации из категории 107.01 ЗІР ГФСУ, если заключенный договор удовлетворяет нормам договора подряда, то ФЛП-ЕН не зачисляет работников, привлеченных по такому договору, в общее количество лиц, находящихся с ним в трудовых отношениях.

Пример 1.1. Предприниматель с объемом годового дохода до 1,5 млн грн. оказывает информационные услуги. Какую группу плательщиков ЕН может избрать предприниматель?

Здесь все будет зависеть от того, кому предприниматель будет предоставлять такие услуги. Если в числе клиентов предпринимателя есть юридические лица — общесистемщики или ФЛП, работающие на общей системе налогообложения, тогда предприниматель может выбрать только группу 3 плательщиков ЕН. Если же круг клиентов предпринимателя будет ограничен только населением, предпринимателями-единоналожниками или юридическими лицами — единоналожниками, тогда он может избрать группу 2 плательщиков ЕН.

Пример 1.2. Предприниматель с объемом годового дохода до 1,5 млн грн. занимается продажей товаров, в том числе юридическим лицам на общей системе налогообложения. В какой группе ЕН он может работать?

Предприниматель имеет право работать в группе 2. Ограничения относительно статуса покупателей, определенные для плательщиков ЕН группы 2, касаются только услуг (их можно предоставлять исключительно населению или плательщикам ЕН). Что же касается производства и продажи товаров, то здесь ограничений нет, т. е. предприниматели-единоналожники группы 2 имеют право продавать товары любым лицам, в том числе юрлицам на общей системе налогообложения. В то же время предприниматель может выбрать и группу 3 ЕН. Так, если большинство его клиентов являются юридическими лицами на общей системе налогообложения, которые заинтересованы в получении права на НК, то в этом случае, если предприниматель соответствует требованиям регистрации плательщиком НДС, ему целесообразнее избрать группу 3 с уплатой ЕН по ставке 3 %.

1.3. Вливаемся в ряды плательщиков единого налога: пошаговый алгоритм действий

1.3.1. Переходим на единый налог с общей системы налогообложения

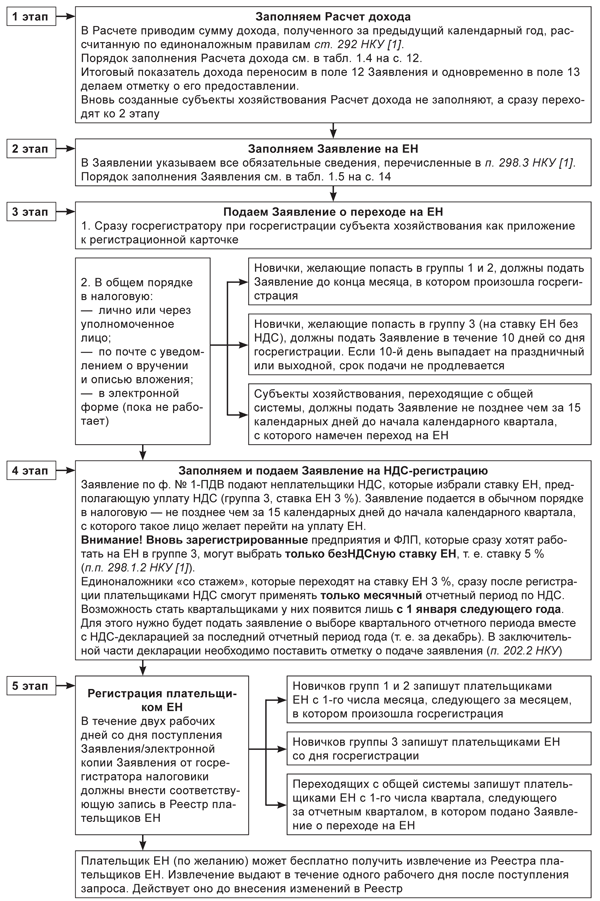

Согласно п.п. 298.1.4 НКУ [1] субъект хозяйствования, который является плательщиком других налогов и сборов, может принять решение о переходе на упрощенную систему налогообложения путем подачи Заявления о применении упрощенной системы, форма которого утверждена приказом № 1675 [18].

Перейти на упрощенную систему налогообложения можно с начала любого квартала, конечно, если субъект хозяйствования соответствует определенным НКУ [1] критериям. Заявление подают не позднее чем за 15 календарных дней до начала выбранного квартала (года) в налоговый орган по месту регистрации субъекта хозяйствования.

Обратите внимание: если Заявление подано и зарегистрировано в органе ГФСУ, то отозвать его обратно не получится, поскольку это не предусмотрено НКУ [1]. В этом случае отказаться от упрощенной системы можно только в общем порядке, отработав на ней как минимум один квартал.

Например, для перехода на упрощенную систему налогообложения с III квартала 2016 года субъект хозяйствования должен подать соответствующее Заявление не позднее 15 июня 2016 года.

Важно! Если последний день срока подачи Заявления приходится на выходной или праздничный день, то этот срок не продлевается. Это связано с тем, что ни в НКУ [1], ни в приказе № 1675 [18] не предусмотрен перенос такого срока. Что касается общих правил переноса срока подачи налоговой отчетности, то в этом случае они не действуют, так как Заявление не относится к налоговой отчетности.

Учтите, что уже действующему единоналожнику подавать Заявление для продления ЕН-статуса не надо. Например, если субъект предпринимательской деятельности переходит на упрощенную систему налогообложения с IV квартала 20Х0 года, то он по умолчанию остается работать на этой системе и в 20Х1 году.

Заявление в соответствии с п.п. 298.1.1 НКУ [1] подается по выбору субъекта хозяйствования одним из следующих способов:

1) лично либо уполномоченным на это лицом;

2) по почте с уведомлением о вручении и описью вложения. Подавая Заявление через отделение почты, следует руководствоваться Порядком № 799 [21]. Что касается предельного срока отправления, то он для такого Заявления не регламентирован. Поэтому не исключено, что налоговики могут в этом случае считать датой подачи Заявления дату поступления его в налоговый орган, т. е. дату регистрации в журнале регистрации входящей корреспонденции. Поэтому на всякий случай не откладывайте поход на почту на последний день;

3) средствами электронной связи в электронной форме с наложением электронной цифровой подписи. В то же время налоговики жалуются, что подача Заявления о переходе на ЕН в электронной форме пока не реализована. Поэтому его надо подать лично или по почте (см. консультацию в подкатегории 108.01.01 ЗІР ГФСУ);

4) для вновь зарегистрированных хозсубъектов — государственному регистратору в качестве приложения к регистрационной карточке, которая подается для проведения государственной регистрации юридического лица или ФЛП с учетом требований п. 291.5 НКУ [1]. Отсканированная электронная копия Заявления о переходе на ЕН передается государственным регистратором в контролирующий орган одновременно со сведениями из регистрационной карточки на проведение государственной регистрации юрлица или ФЛП.

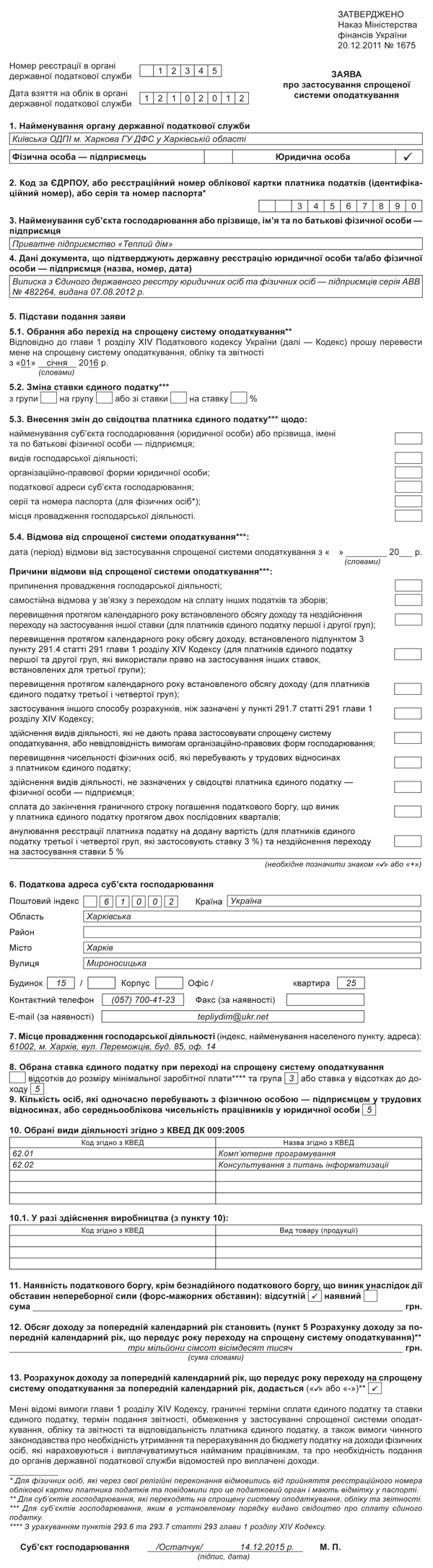

К Заявлению субъект хозяйствования должен приложить (абз. 3 п.п. 298.1.4 НКУ [1]) Расчет дохода за предыдущий календарный год по форме, утвержденной приказом № 1675 [18]. В нем необходимо указать сумму дохода, полученного за предыдущий календарный год, предшествующий году перехода на упрощенную систему налогообложения, рассчитанного по единоналожным правилам (ст. 292 НКУ [1]). Например, если переход на упрощенную систему налогообложения происходит с IV квартала 20Х1 года, то расчет дохода нужно приложить за 20Х0 год. Итоговый показатель дохода переносится в поле 12 Заявления.

Процедура перехода на ЕН представлена на рис. 1.1.

Рис. 1.1. Процедура выбора/перехода на упрощенную систему

Дальше в табл. 1.4 и 1.5 подробно рассмотрим порядок заполнения Расчета дохода и Заявления о переходе на ЕН.

Таблица 1.4. Порядок заполнения Расчета дохода

| Поле | Порядок заполнения |

| 1 | «Найменування органу державної податкової служби» |

| 2 | «Код за ЄДРПОУ, реєстраційний номер облікової картки платника податків (ідентифікаційний номер) або серія та номер паспорта*» |

| 3 | «Найменування суб’єкта господарювання або прізвище, ім’я та по батькові фізичної особи — підприємця» |

| 4 | «Дані документа, що підтверджують державну реєстрацію юридичної особи або фізичної особи — підприємця (назва, номер, дата)» |

| Поля 1 — 4 заполняем так же, как аналогичные поля Заявления о переходе на ЕН (см. табл. 1.5 на с. 14) | |

| Х | «Відомості щодо державної реєстрації протягом календарного року: первинна/повторна» |

| Как разъясняют налоговики, отметку напротив слова «первинна» юрлицо ставит тогда, когда в течение календарного года, предшествующего году перехода на ЕН, не вносились изменения в госрегистрацию. Если же изменения были, ставим отметку напротив слова «повторна» (см. подкатегорию 108.01.01 ЗІР ГФСУ). К ФЛП иной подход. Если в течение года, предшествующего году перехода на ЕН, ФЛП не отменял госрегистрацию, то при заполнении этой строки нужно поставить отметку напротив слова «первинна». Если в течение года, предшествующего году перехода на ЕН, ФЛП прекратил предпринимательскую деятельность (был снят с госрегистрации), а потом вновь зарегистрировался как ФЛП, то следует поставить отметку напротив слова «повторна» (см. категорию 107.12 ЗІР ГФСУ) | |

| 5 | «Доходи, отримані суб’єктом господарювання за попередній календарний рік**:» |

| В данном поле необходимо указать доход, рассчитанный по таким правилам. 1. Руководствуясь п. 292.14 НКУ [1], доход, полученный в предыдущем году на общей системе налогообложения, «переводим» в единоналожный доход, используя правила подсчета дохода, предусмотренные ст. 292 этого Кодекса [1]. 2. Если в предыдущем году какой-то период субъект хозяйствования работал на упрощенной системе, доход за этот период следует брать в сумме, в которой он был задекларирован в налоговой декларации по ЕН. 3. Заявление на ЕН подается не позднее чем за 15 календарных дней до выбранного квартала. При этом в случае перехода на упрощенную систему налогообложения с первого квартала следующего года возникает вопрос: нужно ли рассчитывать прогнозный доход за недоработанные дни текущего года? Налоговики считают, что нужно. В разъяснениях из категории 107.01 и подкатегории 108.01.01 ЗІР ГФСУ сказано, что доход за предыдущий календарный год, предшествующий году перехода на ЕН, следует определять на момент подачи Заявления с учетом запланированной суммы получения дохода за период, оставшийся до конца года после подачи Заявления. 4. Абзацем 4 п.п. 298.1.4 НКУ [1] предусмотрено, что если субъект хозяйствования в течение календарного года, предшествующего году избрания упрощенной системы налогообложения, самостоятельно принял решение о прекращении ФЛП, то при переходе на упрощенную систему налогообложения для расчета дохода за предыдущий календарный год включается вся сумма дохода, полученного таким лицом в результате осуществления хозяйственной деятельности за такой предыдущий календарный год. Например, если 30 марта 20Х0 года ФЛП утратил свой предпринимательский статус, а с 20.06.20Х0 г. вновь зарегистрировался предпринимателем, то доход он учитывает за весь период работы предпринимателем: с 01.01.20Х0 г. по 30.03.20Х0 г. и с 20.06.20Х0 г. по 31.12.20Х0 г. 5. При подсчете дохода не учитывается доход, полученный как компенсация (возмещение) по решению суда за любые предыдущие (отчетные) периоды (п. 292.15 НКУ [1]) | |

| 5.1 | «доходи у грошовій формі (готівковій та/або безготівковій)***» |

| Включаются любые доходы, полученные в течение отчетного периода в денежной форме (как в национальной валюте, так и в иностранной). Доход определяется по кассовому методу — по дате поступления денежных средств на текущий счет (в кассу) единоналожника. То, что было отгружено (предоставлено) до перехода на ЕН, но не оплачено, в расчете участия не принимает. При расчете дохода имеет смысл ориентироваться на данные бухгалтерского учета, принимая во внимание следующие записи: Дт 30 — Кт 361, 377, 681, 685; Дт 30 — Кт 702; Дт 31 — Кт 361, 377, 681, 685. Если субъект хозяйствования на общей системе являлся плательщиком НДС, то дополнительно следует вычесть суммы НДС, которые включены в поступившую оплату (п.п. 1 п. 292.11 НКУ [1]). Из расчета следует исключить бухгалтерские записи о возвратах: — полученных предоплат (авансов) — Дт 681, 377, 685 — Кт 30, 31; — оплат за возвращенную продукцию (товар) — Дт 361, 377, 685 — Кт 30, 31. При продаже основных средств в доход единоналожника-юрлица включается вся сумма средств, полученных от продажи. И только если основные средства до их продажи использовались более 12 календарных месяцев со дня ввода в эксплуатацию, в доход можно включить разницу между суммой средств, полученной от продажи таких основных средств, и их остаточной балансовой стоимостью, сложившейся на день продажи (п. 292.2 НКУ [1]), определенной по данным бухгалтерского учета. Это бухгалтерские записи о получении выручки: Дт 30, 31 — Кт 377, 685 за вычетом НДС и остаточной балансовой стоимости, сложившейся на день продажи: Дт 943 — Кт 286 | |

| 5.2 | «сума кредиторської заборгованості, за якою минув строк позовної давності» |

| Такой доход должны учитывать только ФЛП и юрлица, которые переходят в группу 3 на ставку 3 % (с уплатой НДС) (п. 292.3 НКУ [1]). Юрлицам здесь следует ориентироваться на следующие бухгалтерские записи о списании кредиторской задолженности, по которой истек срок исковой давности: — неоплаченные товары — Дт 631, 685 — Кт 717; — полученные предоплаты за товары (услуги) — Дт 681, 685 — Кт 717. В состав «единоналожного» дохода суммы списываемой кредиторской задолженности с истекшим сроком давности включают без НДС | |

| 5.3 | «вартість безоплатно отриманих протягом звітного періоду товарів (робіт, послуг)» |

| Учитываем только стоимость товаров (работ, услуг), полученных согласно письменным договорам дарения и прочим письменным договорам, заключенным в соответствии с законодательством, которые не предусматривают денежной или иной компенсации их стоимости или их возврата, а также стоимость товаров, полученных на ответственное хранение и использованных субъектом хозяйствования. Юрлицам здесь имеет смысл ориентироваться на данные бухгалтерского учета, используя документы, в которых фиксируются обороты по корреспонденциям счетов: — запасы — Дт 20, 22, 28 — Кт 718; — услуги — Дт 23, 91, 92, 93, 94 — Кт 718; — основные средства — Дт 15 (10) — Кт 424 | |

| 5.4 | «інші доходи» |

| Считаем, что здесь следует показать доход, полученный на общей системе с использованием неденежных форм расчетов, тогда как в поле 5.1 показываем доход, оплаченный деньгами. Также здесь можно показать спорные доходы, которые в составе ЕН-дохода желают видеть налоговики. Например, для ФЛП — это суммы пополнения текущего счета. На наш взгляд, эти суммы не считаются ЕН-доходом, но ГФСУ настаивает на их доходности | |

| Х | «Загальна сума отриманих доходів (пункт 5.1 + пункт 5.2 + пункт 5.3 + пункт 5.4)» |

| Эту сумму переносим в поле 12 Заявления на ЕН. Если эта сумма больше, чем предельно допустимая величина для группы, в которую планирует перейти субъект хозяйствования, то нужно пересмотреть выбор группы | |

Таблица 1.5. Порядок заполнения Заявления о переходе на ЕН

| Поле | Порядок заполнения |

| 1 | «Найменування органу державної податкової служби» |

| Вписываем наименование налогового органа, в котором субъект хозяйствования стоит на учете | |

| 2 | «Код за ЄДРПОУ, або реєстраційний номер облікової картки платника податків (ідентифікаційний номер), або серія та номер паспорта*» |

| ФЛП указывает регистрационный номер учетной карточки плательщика налогов (идентификационный номер). Если физлицо в связи со своими религиозными убеждениями отказалось от принятия регистрационного номера учетной карточки плательщика налогов, уведомило об этом соответствующий налоговый орган и имеет отметку в паспорте, то в этом поле оно может проставить серию и номер паспорта. Юрлицо указывает код плательщика налога согласно ЕГРПОУ | |

| 3 | «Найменування суб’єкта господарювання або прізвище, ім’я та по батькові фізичної особи — підприємця» |

| ФЛП указывает фамилию, имя и отчество полностью. Юрлицо указывает полное наименование в соответствии с регистрационными документами | |

| 4 | «Дані документа, що підтверджують державну реєстрацію юридичної особи та/або фізичної особи — підприємця (назва, номер, дата)» |

| Здесь указываем данные свидетельства о госрегистрации (для зарегистрированных до 07.05.2011 г.) или данные выписки из ЕГР (для зарегистрированных с 07.05.2011 г.) | |

| 5.1 | «Обрання або перехід на спрощену систему оподаткування**» |

| Проставляем дату, с которой планируем перейти на упрощенную систему. При переходе с 20ХХ года указываем «01 січня 20ХХ р.». При переходе, например, с четвертого квартала 20ХХ года указываем «01 жовтня 20ХХ р.» | |

| 6 | «Податкова адреса суб’єкта господарювання» |

| ФЛП указывает свой налоговый адрес (место проживания). Юрлицо указывает налоговый адрес (местонахождение) плательщика, сведения о котором содержатся в ЕГРПОУ | |

| 7 | «Місце провадження господарської діяльності» |

| Указываем индекс, наименование населенного пункта, адрес, т. е. конкретный адрес осуществления деятельности. Если мест осуществления деятельности несколько, указываем все. В случае осуществления деятельности в предварительно не определенных местах (торговля на выставках, рынках и т. п.) ФЛП может указать «Торгівля на ринках України» и/или «Торгівля на виставках України» и т. п. При сдаче помещений в аренду налоговики хотят видеть в этом поле все адреса нахождения недвижимого имущества, сдаваемого в аренду (см. категорию 107.01 ЗІР ГФСУ). ФЛП, который осуществляет перевозки пассажиров/грузов по территории Украины (международные перевозки) здесь указывает «Перевезення по Україні» или «Міжнародні перевезення» (см. категорию 107.01 ЗІР ГФСУ). Если юрлицо-единоналожник предоставляет услуги по всей территории Украины, то указать в этом поле «На всій території України» нельзя. В этом случае контролеры рекомендуют указывать фактическое место осуществления деятельности или расположение офиса, из которого проводится ежедневное руководство деятельностью юрлица | |

| 8 | «Обрана ставка єдиного податку при переході на спрощену систему оподаткування» |

| Указываем выбранную ставку и группу ЕН | |

| 9 | «Кількість осіб, які одночасно перебувають з фізичною особою — підприємцем у трудових відносинах, або середньооблікова чисельність працівників у юридичної особи» |

| Юрлицо приводит показатель среднего количества работников в эквиваленте полной занятости согласно п. 4 Инструкции № 286 [22] за 20Х0 (предыдущий) год. Заметьте: хоть показатель численности работников для работы на ЕН и не важен, контролеры по старинке хотят видеть его в Заявлении (см. консультацию в подкатегории 108.01.01 ЗІР ГФСУ). ФЛП указывает предельное количество наемных работников, состоящих в трудовых отношениях с ФЛП, которое не должно превышать установленное количество для определенной группы на дату перехода. Обратите внимание: на наш взгляд, этот показатель указываем по состоянию на 1 января 20ХХ года (если переход будет осуществляться с 20ХХ года) или, например, на 1 октября 20ХХ года (если переход будет осуществляться с IV квартала 20ХХ года), а не на дату подачи Заявления на ЕН. Но! Главное, чтобы на дату перехода на упрощенную систему (на 01.01.20ХХ г. или на 01.10.20ХХ г.) у ФЛП действительно не было «лишних» работников, иначе, как и в случае с доходом (см. поле 12), можно не пройти ЕН-регистрацию на основании п.п. 1 п. 299.6 НКУ [1] | |

| 10 | «Обрані види діяльності згідно з КВЕД ДК 009:2005» |

| С 01.01.2015 г. это поле заполняют не только ФЛП групп 1 и 2, но и предприятия/ФЛП, которые переходят в группу 3 ЕН (п.п. 5 п. 298.3 НКУ [1]). При этом виды деятельности необходимо брать из КВЭД-2010 [4]. Советуем указать здесь как можно большее количество наименований видов деятельности, которыми планируете заниматься, чтобы потом не вносить изменения в Реестр плательщиков ЕН. Если код вида деятельности по КВЭД-2010 [4] включает в себя несколько видов хоздеятельности, в том числе и те, которые не дают права на применение упрощенки, ФЛП в Заявлении на ЕН указывает перечень видов деятельности соответствующего кода, кроме запрещенных (см. категорию 107.01 ЗІР ГФСУ). Что касается юрлиц, то наличие в ЕГР или в уставе видов деятельности, которые не дают права применять упрощенку, не является основанием для отказа в регистрации плательщиком ЕН при условии, что эти виды деятельности фактически не осуществляются (см. подкатегорию 108.01.06 ЗІР ГФСУ) | |

| 10.1 | «У разі здійснення виробництва (з пункту 10):» |

| В этом поле единоналожники, которые осуществляют производство продукции, указывают виды (названия) производимой продукции | |

| 11 | «Наявність податкового боргу, крім безнадійного податкового боргу, що виник унаслідок дії обставин непереборної сили (форс-мажорних обставин):» |

| Согласно п.п. 291.5.8 НКУ [1] не могут быть плательщиками ЕН ФЛП и юрлица, которые на день подачи Заявления о переходе на ЕН имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств). Так что перед подачей Заявления советуем свериться со своим налоговым органом на предмет наличия/отсутствия долга. Кроме того, наличие у субъекта хозяйствования, который образуется в результате реорганизации (кроме преобразования) любого налогоплательщика, непогашенных налоговых обязательств или налогового долга, возникших до такой реорганизации, является основанием для отказа в регистрации плательщиком ЕН (п.п. 2 п. 299.6 НКУ [1]) | |

| 12 | «Обсяг доходу за попередній календарний рік становить (пункт 5 Розрахунку доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування)**» |

| В это поле все лица, которые подают Заявление на ЕН, вписывают размер дохода за прошлый год. Он должен быть не более допустимого дохода для группы, в которую хочет попасть будущий единоналожник, иначе его не переведут на упрощенную систему. Показатель поля 12 должен быть равен показателю поля 5 Расчета дохода, который прилагается к Заявлению о переходе на ЕН | |

| 13 | «Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування за попередній календарний рік, додається (" або «-»)**» |

| Проставляется отметка в случае, если к Заявлению о переходе на ЕН приложен Расчет дохода. При переходе на упрощенную систему с общей Расчет подают обязательно | |

| Х | «Суб’єкт господарювання» |

| Заявление на ЕН подписывает руководитель юрлица. ФЛП подписывает самолично. Проставляется также дата подачи Заявления о переходе на ЕН. Проставляется оттиск печати при ее наличии |

Образцы заполнения Расчета дохода за календарный год, предшествующий году перехода на ЕН, и Заявления о применении упрощенной системы налогообложения представлены на рис. 1.2 и 1.3.

Рис. 1.2. Образец заполнения Расчета дохода за календарный год, предшествующий году перехода на ЕН

Рис. 1.3. Образец заполнения Заявления о переходе на ЕН

Если вы уже стали единоналожником, то можете получить Извлечение из Реестра плательщиков ЕН. Для этого нужно составить запрос о выдаче такого Извлечения. Выдают его налоговики бесплатно в течение одного рабочего дня со дня поступления запроса. Извлечение подтверждает то, что ФЛП или предприятие является единоналожником. Его копию ФЛП будет выдавать своим контрагентам, чтобы они не удерживали при выплате ему дохода НДФЛ.

Если налоговый орган отказал в регистрации плательщику ЕН, то обязан в течение двух рабочих дней со дня подачи Заявления о переходе на ЕН предоставить письменный мотивированный отказ, который может быть обжалован субъектом хозяйствования.

Для обжалования есть два варианта:

1) в вышестоящий налоговый орган — жалобу следует подать в течение 10 календарных дней, следующих за днем получения плательщиком обжалуемого решения;

2) в суд — необходимо подать административный иск в окружной админсуд по месту своего нахождения.

1.3.2. Учитываем налоговые последствия переходных операций «ОС → ЕН»

Миграция хозсубъектов с общей системы налогообложения на ЕН и наоборот — дело обычное. В силу различных обстоятельств предприниматели и предприятия меняют систему налогообложения на ту, которая им больше подходит в определенный период времени. При этом всегда всплывает ряд вопросов, в частности, по налогообложению переходных операций, когда отгрузка товара (выполнение работ, предоставление услуг) или получение аванса произошли на одной системе, а вторая (завершающая) часть сделки — на другой. Налоговые последствия таких переходных операций имеют свои особенности. Учетные моменты перехода с общей системы налогообложения на ЕН рассмотрим в табл. 1.6 и 1.7.

Таблица 1.6. Учет операций при переходе с общей системы налогообложения на ЕН (для предпринимателей)

| Условия перехода | Налоговые последствия | ||||

| ОБЩАЯ СИСТЕМА | ЕДИНЫЙ НАЛОГ | ||||

| доходы | расходы | НДС | доходы | НДС | |

| 1. ПРОДАЖА ТОВАРОВ (РАБОТ, УСЛУГ) | |||||

| Предприниматель на общей системе (с НДС) ↓ Единоналожник без НДС: группы 1 — 3 (на ставке 5 %) | Отгрузка (предоставление) | Получение оплаты | |||

| — Доходы предпринимателя на общей системе формируются по кассовому методу, т. е. по дате получения оплаты. Отгрузка товара, выполнение работ или предоставление услуг не приводят к налоговым последствиям | — Права на расходы по отгруженным товарам нет, так как нет дохода от их реализации (п. 177.4 НКУ [1]) | + НО | + Доходы формируются по кассовому методу. В день получения средств в оплату товаров (работ, услуг) предприниматель должен отразить доход в графе 2 КУД. Сумму НДС, содержащуюся в составе оплаты, в доходы включать не нужно (п.п. 7 п. 292.11 НКУ [1]) | — | |

| Получение предоплаты | Отгрузка (предоставление) | ||||

| + В день получения оплаты отражается доход без учета НДС (п. 177.3 НКУ [1]) | + Отражаются расходы на приобретение проданных товаров без учета НДС (пп. 177.3 и 177.4 НКУ [1]) | + НО | — Доход не показывают, так как он был отражен предпринимателем на общей системе. Отгрузка товаров не имеет никаких налоговых последствий для единоналожника | — | |

| Предприниматель на общей системе (без НДС) ↓ Единоналожник без НДС: группы 1 — 3 (на ставке 5 %) | Отгрузка (предоставление) | Получение оплаты | |||

| — | — | — | + В день получения средств в оплату товаров (работ, услуг) предприниматель должен отразить доход в сумме полученных средств в графе 2 КУД | — | |

| Получение предоплаты | Отгрузка (предоставление) | ||||

| + В день получения оплаты отражается доход | + Отражаются расходы на приобретение проданных товаров (п. 177.4 НКУ [1]) | — | — Отгрузка товаров не имеет никаких налоговых последствий для единоналожника | — | |

| Предприниматель на общей системе (с НДС) ↓ Единоналожник с НДС: группа 3 (на ставке 3 %) | Отгрузка (предоставление) | Получение оплаты | |||

| — | — | + НО | + В день получения средств в оплату товаров (работ, услуг) предприниматель должен отразить доход (без учета НДС) в графе 2 раздела I КУДР | — НО не начисляются, поскольку это второе событие | |

| Получение предоплаты | Отгрузка (предоставление) | ||||

| + | + | + НО | - | — НО не начисляются, поскольку это второе событие | |

| Предприниматель на общей системе (без НДС) ↓ Единоналожник с НДС: группа 3 (на ставке 3 %) | Отгрузка (предоставление) | Получение оплаты | |||

| — | — | — | + В день получения средств в оплату товаров (работ, услуг) предприниматель должен отразить доход в сумме полученных средств в графе 2 раздела I КУДР | — НО не начисляются, поскольку это второе событие | |

| Получение предоплаты | Отгрузка (предоставление) | ||||

| + | + | - | - | — НО не начисляются, поскольку это второе событие | |

| 2. ПРИОБРЕТЕНИЕ ТОВАРОВ (РАБОТ, УСЛУГ) | |||||

| Предприниматель на общей системе (с НДС) ↓ Единоналожник | Получение товаров (работ, услуг) | Перечисление оплаты | |||

| — | — Расходы на покупку товара отразить предприниматель не может, так как не был получен доход от их реализации | + НК (при наличии НН)* | — По дате перечисления оплаты за товары (работы, услуги) единоналожники — плательщики НДС (группы 3 по ставке 3 %) показывают расходы (без учета НДС) в графах 2 и 3 раздела II КУДР. Отметим, что данный факт не повлияет на объект обложения ЕН | — | |

| Перечисление оплаты | Получение товаров (работ, услуг) | ||||

| — | — Авансовая оплата в расходах не учитывается | + НК (при наличии НН)* | — | — | |

| Предприниматель на общей системе (без НДС) ↓ Единоналожник | Получение товаров (работ, услуг) | Перечисление оплаты | |||

| — | — | — | — По дате перечисления оплаты за товары единоналожники — плательщики НДС (группа 3 на ставке 3 %) показывают расходы в графах 2 и 3 раздела II КУДР. Данный факт не повлияет на объект обложения ЕН | — Единоналожники — плательщики НДС права на НК не имеют, поскольку на момент первого события они не были плательщиками НДС | |

| Перечисление оплаты | Получение товаров (работ, услуг) | ||||

| — | — Авансовая оплата в расходах не учитывается | — | — | — | |

| * Поскольку переход на ЕН без НДС сопровождается аннулированием НДС-регистрации, то субъектом хозяйствования, осуществляющим такой переход, должны быть соблюдены требования п. 184.7 НКУ [1]. Плательщик должен начислить НО исходя из обычных цен по товарам/услугам и необоротным активам, по которым ранее был отражен НК, не использованным в налогооблагаемых операциях в рамках хозяйственной деятельности. Сделать это нужно в последнем отчетном периоде, но не позже даты аннулирования НДС-регистрации. | |||||

Таблица 1.7. Учет операций при переходе с общей системы налогообложения на ЕН (для предприятий)

| Условия перехода | Налоговые последствия | |

| Общая система | Единый налог | |

| Налог на прибыль | ||

| Предприятие на общей системе → ЕН | Отгрузка (предоставление) | Получение оплаты |

| На основании п. 5 П(С)БУ 15 [32] предприятие отражает доход и учитывает его при расчете финрезультата, т. е. налогооблагаемой прибыли* | При получении оплаты на ЕН повторно доходы не отражают (п.п. 6 п. 292.11 НКУ [1])* | |

| Получение предоплаты | Отгрузка (предоставление) | |

| Суммы предоплаты никакого влияния на величину дохода не оказывают (п. 6.3 П(С)БУ 15 [32]) | Необходимо признать доход и обложить его ЕН (абз. 2 п. 292.6 НКУ [1]) | |

| * Если стороны договорились, что право собственности на товар переходит к покупателю в момент получения оплаты за него, то порядок действий будет другим. Тогда на дату отгрузки товара (на общей системе) предприятие доход не признает. А вот уже при получении оплаты, будучи на ЕН, оно отразит доход и обложит его ЕН. | ||

| НДС | ||

| Общая система (с НДС) → ЕН (3 %) | Отгрузка (предоставление) | Получение оплаты |

| + НО | — НО не начисляются, так как это второе событие | |

| Получение предоплаты | Отгрузка (предоставление) | |

| + НО | — НО не начисляются, так как это второе событие | |

| Общая система (с НДС) → ЕН (5 %) | Отгрузка (предоставление) | Получение оплаты |

| + НО | — НО | |

| Получение предоплаты | Отгрузка (предоставление) | |

| + НО | — НО | |

| Общая система (без НДС) → ЕН (3 %) | Отгрузка (предоставление) | Получение оплаты |

| — НО | — НО не начисляются, поскольку на момент первого события предприятие не было плательщиком НДС | |

| Получение предоплаты | Отгрузка (предоставление) | |

| — НО | — НО не начисляются, поскольку на момент первого события предприятие не было плательщиком НДС | |

| Общая система (без НДС) → ЕН (5 %) | Отгрузка (предоставление) | Получение оплаты |

| — НО | — НО | |

| Получение предоплаты | Отгрузка (предоставление) | |

| — НО | — НО | |

1.3.3. «Мигрируем» между группами единого налога

Добровольная смена группы ЕН

Сразу же обратим внимание: «миграция» между группами плательщиков ЕН возможна только для ФЛП. У предприятий-единоналожников такого выбора нет: они могут работать только в составе группы 3 ЕН, ведь для них она единственная. Но поменять ставку ЕН с НДСной на безНДСную или наоборот внутри группы 3 ЕН предприятия могут.

При выборе группы будущий ФЛП-единоналожник должен «прикинуть» вышеописанные условия пребывания на ЕН для себя и на будущий календарный год работы в единоналожном статусе. Это необходимо для того, чтобы после первого же квартала работы на упрощенной системе «не вылететь» с нее из-за того, что превышено количество наемных работников, или из-за превышения объема дохода (придется уплатить ЕН по повышенной ставке, что может повлечь утрату экономической привлекательности упрощенной системы налогообложения).

Рассмотрим все возможности перехода единоналожника из одной группы в другую.

Такой переход может быть добровольным на основании п.п. 298.1.5 НКУ [1] и обязательным — согласно п. 293.8 НКУ [1].

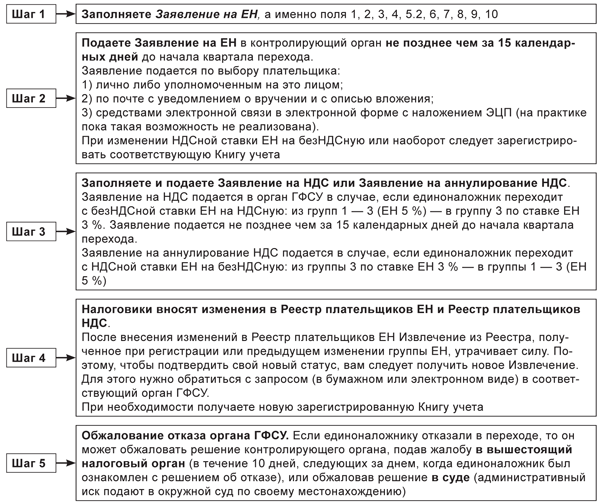

Переход из группы в группу по добровольному решению осуществляется в следующей последовательности (см. рис. 1.4)

Рис. 1.4. Механизм перехода из группы в группу по добровольному решению

Особое внимание обратим на такую ситуацию: ФЛП отгрузил товары (выполнил работы, предоставил услуги) в периоде нахождения в группе 3 ЕН, а оплату получил уже после перехода в группу 1 или в группу 2 ЕН. Причем оказывается, что оплата получена от видов деятельности, запрещенных для группы 1 (2) ЕН.

Налоговики лояльно относятся к данной ситуации и разрешают «мигранту» включить в декларацию по ЕН за предыдущий отчетный период (т. е. за последний период работы в группе 3) сумму средств, заработанную, но не полученную в этом отчетном периоде.

Если плательщик ЕН группы 3 перешел в группу 1 или группу 2 и не задекларировал не поступившие денежные средства за товары (работы, услуги), отгруженные (выполненные, предоставленные) в период нахождения в группе 3, то ФЛП должен подать уточняющую налоговую декларацию по ЕН за период работы в группе 3 и включить полученные средства в состав дохода, который облагается по ставкам ЕН группы 3.

Возможна и обратная ситуация: ФЛП-ЕН группы 1 или группы 2 перешел в группу 3 и при этом средства за товары (работы, услуги), отгруженные (выполненные, предоставленные) в периоде нахождения в группе 1 или группе 2, поступили в периоде нахождения в группе 3 и не были включены в налоговую декларацию плательщика группы 1 или группы 2. Как разъясняют налоговики, такие средства необходимо включить в ЕН-декларацию плательщика группы 3 и обложить ЕН по ставкам группы 3. Причина: виды деятельности, разрешенные для группы 1 или группы 2, не противоречат условиям нахождения в группе 3 ЕН (см. разъяснение в категории 107.08 ЗІР ГФСУ).

Обратите внимание: при изменении ставки ЕН с 5 % на 3 % на таких плательщиков распространяются нормы НКУ [1], касающиеся ведения НДС-учета, составления и регистрации налоговых накладных в ЕРНН, представления налоговых деклараций по НДС.

Обязательный переход в «старшую» группу ЕН

Необходимость перехода в «старшую» группу предусмотрена п. 293.8 НКУ [1] в случае превышения установленного для данной группы объема дохода. Если не перейти в «старшую» группу, то единоналожнику необходимо будет вернуться на общую систему налогообложения. Если единоналожниками группы 3 превышен доход, они обязаны в любом случае вернуться на общую систему.

При переходе в «старшую» группу, на наш взгляд, возможна также и смена безНДСной ставки на НДСную. При этом необходимо подать Заявление на НДС-регистрацию.

Возможны такие обязательные переходы из «младшей» группы в «старшую»:

1 → 2, 3;

2 → 3.

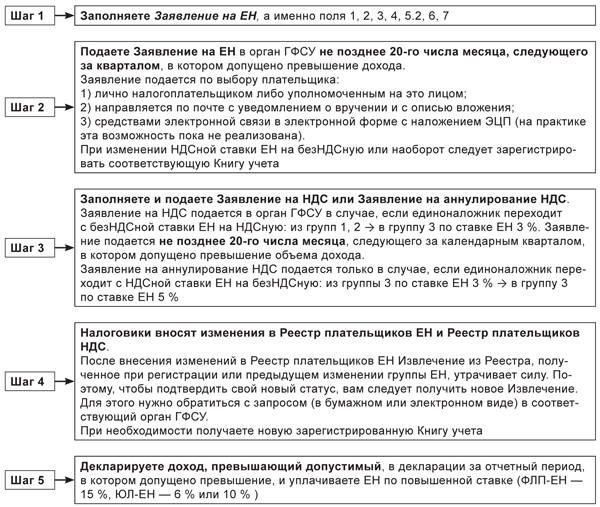

Механизм перехода в «старшую» группу в связи с превышением допустимого объема дохода покажем на рис. 1.5 на с. 26.

Пример 1.3. В 20Х1 году предприниматель, работая на общей системе налогообложения без наемных работников, получил доход в сумме 120 тыс. грн. В какой группе единоналожников он может работать в 20Х2 году?

С 20Х2 года он может выбрать группы 1 — 3. Если ФЛП будет торговать только на рынке или предоставлять бытовые услуги населению, не используя наемных работников, то ему целесообразно начинать с самой «младшей» группы, постепенно переходя в «старшую». Так, вначале следует выбрать группу 1. Затем при приближении к объему полученного с начала календарного года работы на упрощенке дохода в сумме 300 тыс. грн. предпринимателю со следующего квартала целесообразно перейти в группу 2 (по собственному решению или в обязательном порядке — если объем дохода превышен). После этого, приближаясь к размеру дохода с начала календарного года в 1,5 млн грн., следует перейти в группу 3 (добровольно или обязательно). Таким образом, получится, что при постоянном ежеквартальном переходе в «старшую» группу ФЛП за календарный год побывает во всех трех единоналожных группах для ФЛП.

Рис. 1.5. Механизм перехода в «старшую» группу ЕН

В то же время не всегда использование поначалу «младшей» группы может быть выгодно. Так, сразу влиться в ряды упрощенцев в самую «старшую» группу 3 мы советуем тем ФЛП, которые уже в первом квартале работы на упрощенной системе планируют получить единоналожный доход, превышающий допустимый для группы 2 (> 1,5 млн грн.).

Что касается численности работников, то при выборе группы планировать ее нужно только ФЛП, так как только для них предусмотрен этот критерий: для группы 2 — не более 10 человек, для группы 3 — не ограничено, а для группы 1 вообще не разрешается принимать на работу работников (кроме гражданско-правовых отношений).

Если в момент принятия решения у ФЛП трудится больше работников, чем ему будет разрешено в соответствующей группе, подать Заявление на ЕН, на наш взгляд, в такую группу ФЛП все равно имеет право. Только до даты начала работы в такой группе следует уволить «лишних» работников.

Пример 1.4. ФЛП в 20Х1 году работает на упрощенной системе налогообложения (группа 3 ЕН). В ноябре 20Х1 года у него трудоустроено 15 человек. С 01.01.20Х2 г. он планирует стать единоналожником группы 2. Сможет ли он перейти во 2 группу?

Считаем, что ФЛП может перейти с 1 января 20Х2 года в группу 2, если до 01.01.20Х2 г. уволит 5 «лишних» для него работников.

Что касается осуществляемых видов деятельности, то здесь тоже придется подстроиться под требования, выдвигаемые к группе 2, — после перехода не осуществлять запрещенные для нее виды деятельности. Кроме того, следует учитывать, что ФЛП, осуществляющие деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, вправе выбрать только группу 3 ЕН со ставкой 5 %.

Таблица 1.8. Переход единоналожников из одной группы (ставки) в другую

| В какую группу переходим | Из какой группы переходим | Подаваемые документы | |

| ДОБРОВОЛЬНЫЙ ПЕРЕХОД (п.п. 298.1.5 НКУ [1]) | |||

| Физические лица — предприниматели | Группа 1 | Группы 2, 3 (5 %) | Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. В поле 10 Заявления указывают виды деятельности из КВЭД-2010 [4]. В поле 7 Заявления физлица, которые планируют осуществлять разъездной характер деятельности, могут указать, например, «Торгівля на ринках України» и/или «Торгівля на виставках України». Если физлицо осуществляет деятельность в нескольких местах, в поле 7 Заявления указывают все места ее осуществления |

| Группа 3 (3 %) | 1. Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. В поле 10 Заявления указывают виды деятельности из КВЭД-2010 [4]. 2. Заявление на аннулирование НДС по форме № 3-ПДВ (вместе с Заявлением на ЕН)* | ||

| Группа 2 | Группы 1, 3 (5 %) | Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. В поле 10 Заявления указывают виды деятельности из КВЭД-2010 [4] | |

| Группа 3 (3 %) | 1. Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. В поле 10 Заявления указывают виды деятельности из КВЭД-2010 [4]. 2. Заявление на аннулирование НДС по форме № 3-ПДВ (вместе с Заявлением на ЕН)* | ||

| Группа 3 (3 %) | Группы 1 — 3 (5 %) | 1. Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. 2. Заявление на НДС-регистрацию по форме № 1-ПДВ — не позднее чем за 15 календарных дней до начала календарного квартала, с которого такое лицо желает перейти на уплату ЕН по ставке 3 % | |

| Группа 3 (5 %) | Группы 1, 2 | Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала | |

| Группа 3 (3 %) | 1. Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. 2. Заявление на аннулирование НДС по форме № 3-ПДВ (вместе с Заявлением на ЕН)* | ||

| Юридические лица | Группа 3 (3 %) | Группа 3 (5 %) | 1. Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. 2. Заявление на НДС-регистрацию по форме № 1-ПДВ — не позднее чем за 15 календарных дней до начала календарного квартала, с которого такое лицо желает перейти на уплату ЕН по ставке 3 % |

| Группа 3 (5 %) | Группа 3 (3 %) | 1. Заявление на ЕН — не позднее чем за 15 календарных дней до начала следующего календарного квартала. 2. Заявление на аннулирование НДС по форме № 3-ПДВ (вместе с Заявлением на ЕН)* | |

| * Хотя, чтобы стать единоналожником-безНДСником, подавать Заявление по форме № 3-ПДВ не обязательно. Достаточно проставить соответствующую безНДСную отметку в Заявлении на ЕН. Контролеры «автоматически» исключат вас из Реестра плательщиков НДС последним днем отчетного периода, предшествующего периоду перехода на ЕН (абз. 5 п. 5.4 разд. V Положения № 1130 [15]). Этой отметкой, судя по всему, служит информация из пункта 8 Заявления на ЕН, где указаны желаемые ЕН-группа и ставка (без НДС). | |||

| ОБЯЗАТЕЛЬНЫЙ ПЕРЕХОД (п. 293.8 НКУ [1]) | |||

| ФЛП | Группы 2, 3 (5 %) | Группа 1 | Заявление на ЕН — не позднее 20-го числа месяца, следующего за кварталом превышения дохода |

| Группа 3 (3 %) | 1. Заявление на ЕН — не позднее 20-го числа месяца, следующего за кварталом превышения дохода. 2. Заявление на НДС-регистрацию по форме № 1-ПДВ — не позднее 20-го числа месяца, следующего за календарным кварталом, в котором допущено превышение дохода | ||

| Группа 3 (5 %) | Группа 2 | Заявление на ЕН — не позднее 20-го числа месяца, следующего за кварталом превышения дохода | |

| Группа 3 (3 %) | 1. Заявление на ЕН — не позднее 20-го числа месяца, следующего за кварталом превышения дохода. 2. Заявление на НДС-регистрацию по форме № 1-ПДВ — не позднее 20-го числа месяца, следующего за календарным кварталом, в котором допущено превышение дохода | ||

1.4. Как внести изменения в Реестр плательщиков ЕН

Как следует из пп. 298.4 — 298.6 НКУ [1], внесение изменений в Реестр плательщиков ЕН органом ГФСУ производится в случае изменения:

1) наименования юрлица или Ф. И. О. (серии и номера паспорта) физлица;

2) налогового адреса субъекта хозяйствования;

3) места проведения хоздеятельности;

4) видов хоздеятельности.

Это происходит в день подачи плательщиком ЕН Заявления по форме, утвержденной приказом № 1675 [18] (п. 299.8 НКУ [1]) (см. табл. 1.9.).

Таблица 1.9. Порядок внесения изменений в Реестр плательщиков ЕН

| Вносимые в Реестр изменения | Подача Заявления | |||

| ФЛП | юридические лица | |||

| группа 1 | группа 2 | группа 3 | группа 3 | |

| Наименование / Ф. И. О. | Заявление подается в течение месяца со дня возникновения таких изменений (п. 298.4 НКУ [1]) | |||

| Налоговый адрес | Заявление подается не позднее 20-го числа месяца, следующего за месяцем, в котором произошли такие изменения (п. 298.5 НКУ [1]) | Заявление подается вместе с налоговой декларацией за период, в котором произошли такие изменения (п. 298.6 НКУ [1]) | ||

| Место проведения хоздеятельности | ||||

| Виды хозяйственной деятельности | — | — | ||