Периодически сверять состояние расчетов с бюджетом полезно каждому плательщику: хотя бы для того, чтобы выяснить, не допущены ли ошибки при перечислении платежей или отражении их в учете.

Но расчеты с бюджетом являются еще и объектом годовой инвентаризации. Ведь перед составлением годовой финансовой отчетности следует обязательно провести инвентаризацию всех активов и обязательств ( п. 7 разд. I Положения № 879*).

Как проводится сверка?

Вы, наверное, помните, что раньше Порядок № 765** предусматривал два механизма сверки расчетов с бюджетом:

1) при устном обращении плательщика налогов результаты сверки налоговики отражали в книге учета сверок состояния расчетов;

2) по письменному требованию плательщика налогов результаты такой сверки оформляли Актом сверки расчетов с бюджетом.

Но сейчас весь этот механизм «канул в Лету». Порядок № 765 утратил силу, а ему на смену пришел новый Порядок № 422 (утвержден приказом Минфина от 07.04.2016 г. № 422). А в нем нет ни слова о проведении сверки расчетов с бюджетом и о праве плательщика требовать проведения такой сверки ![]() . Отменена и сама форма Акта сверки расчетов с бюджетом.

. Отменена и сама форма Акта сверки расчетов с бюджетом.

Как же тогда сверять расчеты с бюджетом? Налоговики рекомендуют проводить такую сверку через «Электронный кабинет плательщика налогов». Далее расскажем, как это сделать.

Используем Электронный кабинет

Напомним, что найти Электронный кабинет плательщика*** можно:

*** Подробнее об Электронном кабинете плательщика вы можете прочитать в статье «Электронный кабинет плательщика: пора заходить» (журнал «Бухгалтер 911», 2016, № 31).

— по адресу https://cabinet.sfs.gov.ua;

— либо на официальном веб-портале ГФСУ www.sfs.gov.ua (для этого на главной странице в ленте сервисов нужно выбрать вкладку «Електронний кабінет платника (оновлена версія)»).

Важно! Для сверки расчетов с бюджетом нужно войти в личную часть (личный кабинет) плательщика налогов. А сделать это можно, только имея электронную цифровую подпись.

Получить информацию о состоянии расчетов с бюджетом, используя Электронный кабинет плательщика, очень легко:

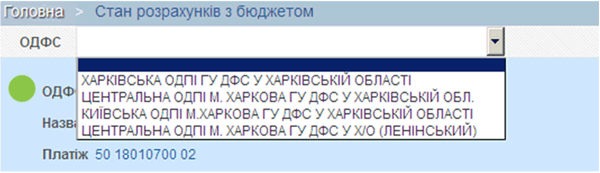

1. После входа в личную часть Электронного кабинета плательщика выбираем вкладку «Стан розрахунків з бюджетом».

2. Выбираем нужный контролирующий орган.

3. Далее открывается перечень интегрированных карточек плательщика по всем налогам и сборам, которые уплачиваются в соответствующем контролирующем органе.

4. Выбираем нужную карточку и открываем ее.

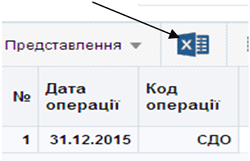

5. Указываем дату, на которую хотим получить данные.

6. В поле открытия карточки загружаем данные в формате Excel, выбрав соответствующую пиктограмму.

В итоге вы получите полную информацию с интегрированной карточки по соответствующему бюджетному платежу.

Вот и все, что нужно для получения информации о состоянии расчетов с бюджетом через Электронный кабинет плательщика ![]() .

.

Получаем «официальное» подтверждение

То, что налоговики сделали доступной возможность сверять расчеты с бюджетом в электронном виде в режиме реального времени, — отлично. Но есть одно но. На сегодняшний день в законодательстве нигде не закреплен статус сервиса «Электронный кабинет плательщика» (это только планируют сделать с начала следующего года). А что, если вы хотите получить «официальную» информацию от налоговиков о состоянии расчетов с бюджетом?

По разъяснениям, размещенным в категории 135.04 ЗІР, в этом случае налоговики рекомендуют плательщикам обращаться с письменным заявлением в контролирующий орган, в котором открыты интегрированные карточки, с просьбой предоставить информацию с интегрированных карточек плательщика налога относительно начисленных и уплаченных сумм и сальдо по состоянию на определенную дату в разрезе конкретных налогов и обязательных платежей. Ответ на такое заявление в виде письменного документа, в котором содержатся данные о состоянии расчетов с бюджетом, налоговики обещают выдать не позднее 15 рабочих дней со дня получения заявления от плательщика.

Проводим сверку

Получив информацию о состоянии расчетов с бюджетом, ее нужно сверить с данными бухгалтерского учета.

Проводя такую сверку, нужно учесть некоторые нюансы учета начисленных сумм платежей налоговыми органами. Так:

1) при подаче отчетных документов в законодательно установленные сроки начисление согласованных сумм денежных обязательств в интегрированной карточке плательщика осуществляют датой предельного срока их уплаты ( п.п. 2 п. 4 разд. IV Порядка № 422);

2) при подаче отчетных документов после наступления предельного срока уплаты налоговых обязательств по ним, а также уточняющих отчетных документов, начисления в интегрированной карточке плательщика проводятся датой их подачи.

В связи с этим возникают обоснованные расхождения между учетными данными предприятия и данными интегрированных карточек. Так, например, начисление НДС за ноябрь в бухучете проводят ноябрем, а в интегрированной карточке — предельным сроком уплаты НДС за ноябрь, т. е. 30.12.2016 г.

Обратим внимание и на такой момент. Раньше в форме Акта сверки расчетов с бюджетом в колонке 1 были отражены данные налоговиков, в колонке 2 плательщик отражал свои учетные данные, а в колонке 3 отражались расхождения.

Поскольку форма Акта сверки расчетов с бюджетом сейчас отменена, для оформления результатов инвентаризации расчетов с бюджетом плательщику, считаем, целесообразно самостоятельно оформить такой Акт, взяв за основу ранее действующую его форму.

Если выявлены расхождения

Что делать, если цифры не сходятся?

В таком случае бухгалтера ожидает тщательное сопоставление данных учета:

— с поданными декларациями, если не совпадает сумма начислений;

— с выписками банка, если не совпадает сумма оплат.

| Причина расхождений | Действия бухгалтера |

| Не сходится сумма оплат | |

| Платеж ошибочно проведен в учете | Корректировка ошибочной записи методом «сторно» |

| Платеж ушел «не туда» | Корректировка данных в учете. Подача заявления на перечисление ошибочно уплаченной суммы в погашение обязательств по нужному платежу |

| Платеж «завис» в налоговой на невыясненных суммах | Обращение в налоговую. Подача заявления с уточненными реквизитами |

| «Прозевали» 1095 дней с даты возникновения переплаты | Списание переплаты на расходы периода на субсчет 949 «Прочие расходы операционной деятельности» |

| Данные налоговиков ошибочные | Обращение в налоговую относительно того, что не совпадают суммы оплаты (с предоставлением копий платежных поручений, подтверждающих оплату) |

| Не сходится сумма начислений | |

| Ошибки в декларациях по НДС при правильных данных в учете | Предоставление уточняющего расчета |

| Ошибки в учете | Корректировка данных учета |

| Данные налоговиков ошибочные | Обращение в налоговую относительно того, что данные не соответствуют поданным декларациям |

Если выявлена переплата

Если по какому-то налогу/сбору выявлена переплата, то в таком случае предприятие может:

— оставить переплату для погашения будущих платежей по этому же налогу. При этом напомним, что текущие обязательства по НДС должны уплачиваться с электронного НДС-счета, а переплату можно использовать, к примеру, для уплаты обязательств по НДС по уточняющему расчету;

— вернуть такую переплату на текущий счет;

— погасить существующую задолженность по другим налогам.

Если же предприятие принимает решение вернуть переплату или зачесть ее в уплату других налогов, следует учитывать нормы ст. 43 НКУ, регулирующей порядок такого возврата. Подробнее о возврате «налоговых» переплат вы можете узнать в статье «Возврат переплат: суровая реальность с надеждой на светлое будущее» (журнал «Бухгалтер 911», 2016, № 39).