Начнем с того, что заполнять приложение Д2 нужно только тем плательщикам, у которых в текущей (январской) декларации заполнена стр. 21, т. е. если вы зачисляете остаток ОЗ в счет НК следующего периода. Остальные приложение Д2 не подают.

В приложении Д2 нужно расшифровать, как образовалось значение по стр. 21. Ниже представим примерный алгоритм действий для заполнения Д2.

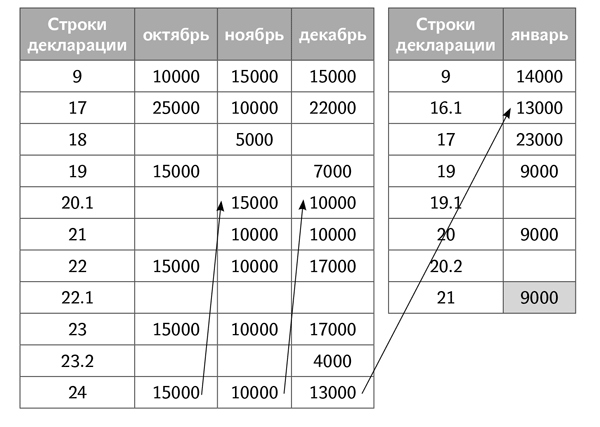

Этап 1. Определяем периоды, в которых возникло ОЗ, сформировавшее стр. 21 январской декларации. Как это сделать, рассмотрим на примере. Допустим, показатели строк декларации выглядят так.

По условиям нашего примера значение стр. 21 за январь равно 9000 грн. Нам нужно «разложить», как образовался этот остаток.

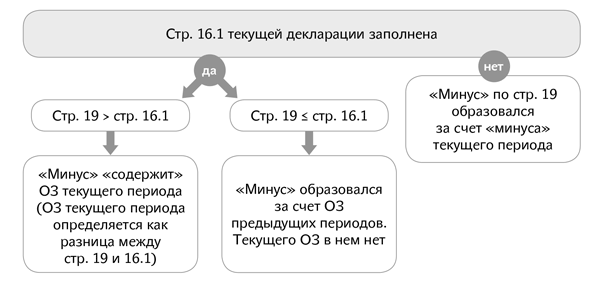

1. Анализируем декларацию за январь. «Минус» по стр. 21 образовался за счет «минуса» по стр. 19. Поскольку в январской декларации стр. 19 включает не только «чистое» ОЗ периода (как было в предыдущих декларациях), но и переходящий «минус» (стр. 16.1), нужно определить, ОЗ какого периода «сидит» в стр. 19. Для этого смотрим, заполнена ли у нас в декларации стр. 16.1.

В нашем случае стр. 19 меньше стр. 16.1, значит, ОЗ января в ней нет. Это легко проверить, если вычесть из суммы НК (стр. 17) остаток ОЗ, который перенесли в стр. 16.1, и сравнить его с обязательствами: 14000 > (23000 - 13000).

2. Поскольку «минус» не январский, переходим к анализу декларации за декабрь. Определять наличие текущего ОЗ по доянварским декларациям значительно легче — сделать это можно по стр. 19.

В доянварских декларациях стр. 19 содержала только ОЗ, сформировавшееся в текущем периоде. В январской и последующих — включает ОЗ текущего периода + остаток ОЗ предыдущего периода.

ОЗ декабря — 7000 грн. Также стр. 24 декабрьской декларации включает ОЗ предыдущих периодов (6000 грн.). В декабре плательщик решил заявить БВ 4000 грн. Предположим, что оно заявлялось за счет оплаченного НК декабря. Поэтому фактически из декабрьского «минуса» осталось только 3000 грн. (7000 - 4000). Соответственно, наш остаток ОЗ по стр. 21 январской декларации (9000 грн.) частично был сформирован за счет ОЗ декабря (3000 грн.).

3. Расчетным путем определяем, какой остаток ОЗ подлежит дальнейшей расшифровке:

9000 (значение стр. 21 за январь) – 3000 (отловленный остаток за декабрь) = 6000 (грн.).

4. Переходим к декларации за ноябрь. Поскольку стр. 19 в ней пустая, значит, ОЗ ноября в стр. 24 декларации за ноябрь нет.

5. Переходим к октябрю. Заполненная стр. 19 свидетельствует, что ОЗ сформировано в октябре. Этот остаток в полной сумме «дошел» до стр. 24, т. е. не был «съеден». Из него берем нашу недостающую сумму — 6000 грн.

6. По итогу мы выяснили, что ОЗ января (9000 грн.) сформировано за счет: ОЗ декабря (3000 грн.) и ОЗ октября (6000 грн.). По сути, для заполнения Д2 мы определили значения для гр. 3, 4 и 5.

Этап 2. Определяем оплаченную часть ОЗ (для заполнения гр. 6).

Для этого нам нужно проанализировать НК периодов, в которых сформировано ОЗ (по условиям нашего примера это декабрь и октябрь 2015 года). Приведем пример с декабрем. Сумма НК у нас в декабре — 22000 грн. (стр. 17 декларации). Посмотрим, как был оплачен этот НК.

Анализ НК за декабрь 2015 года

| Дата операции | Операция, по которой отражен НК | Сумма НК, грн. | Оплачен НДС поставщику / таможенным органам за период с 01.12.2015 г по 31.01.2016 г., грн. |

| 12.12.2015 г. | Предоплата за товары ООО «Веселка» (ИНН 111111111111) | 2000 | 2000 (12.12.2015 г.). Фактически перечислено 12000 грн., в том числе НДС — 2000 грн. |

| 18.12.2015 г. | Уплата НДС на таможне (номер ТД 123456) | 2000 | 2000 (18.12.2015 г.) |

| 22.12.2015 г. | Получен товар от ООО «Літо» | 15000 | 2000 (12.01.2016 г.) |

| 28.12.2015 г. | Получены услуги от ООО «Весна» (ИНН 333333333333) | 3000 | — |

| Итого | 22000 | 6000 | |

Поскольку в декабре заявлялось БВ в сумме 4000 грн., эту сумму нужно вычесть из оплаченной части. То есть «фактически» оставшийся оплаченный НК составляет 2000 грн. (6000 - 4000). Из нашего ОЗ декабря (3000 грн.) оплаченный НК составил только 2000 грн. Предположим, что БВ заявлялось за счет оплат контрагенту с ИНН 222222222222 и оплаты НДС на таможне.

Если фактический оплаченный НК больше ОЗ за период, который мы расписываем, то в гр. 6 табличной части Д2 дублируем сумму, указанную в гр. 5 (ведь ОЗ полностью оплачен).

Точно так же поступаем и с анализом НК за октябрь.

Этап 3. Расписываем «минус» в разрезе контрагентов (поставщиков).

В шапке таблицы приложения Д2 речь идет о расшифровке ИНН покупателя. Но, считаем, это ошибка. Ведь в таком случае плательщик должен вписать свой ИНН, а это явно не то, что задумывалось разработчиками формы. Все-таки здесь они хотят видеть расшифровку в разрезе контрагентов-поставщиков.

Каких контрагентов выбираем? Пока на этот вопрос ответить достаточно сложно. Скорее всего, налоговики вскоре «опубликуют» свою методику выборки контрагентов, но пока этого не случилось. На наш взгляд, можно поступать так:

— если «минус» у вас полностью оплачен (т. е. «оплаты» превысили значение ОЗ), в этом случае вы можете на свое усмотрение выбрать любых контрагентов, по покупкам у которых вы показали НК в периоде, за который вы расписываете ОЗ (естественно, кроме тех, оплаты которых вы «подложили» под заявленное БВ);

— если «минус» оплачен не полностью (как в условиях нашего примера), тогда на неоплаченную часть нужно будет вписать контрагентов, с которыми вы еще не произвели оплату (также выбираем на свое усмотрение).

Но не исключаем, что налоговики захотят, чтобы в приложении Д2 контрагенты указывались в порядке хронологии возникновения НК. Но соответствующих требований в НКУ нет.

В гр. 2 при этом указывается только ИНН контрагента. Если «минус» возник в результате уплаты НДС на таможне, то, считаем, в гр. 2 приложения Д2 нужно указать номер ГТД.

Этап 4. Заполняем табличную часть приложения Д2. Покажем, как по данным нашего примера будет выглядеть Д2.

Фрагмент приложения Д2 за январь

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 555555555555 | 10 | 2015 | 6000 | |

| 2 | 111111111111 | 12 | 2015 | 2000 | 2000 |

| 3 | 333333333333 | 12 | 2015 | 1000 | — |

| <….> | |||||

| Усього | 9000 | 2000 | |||

Отдельно скажем о строке «Залишок суми помилково та/або надміру сплачених грошових зобов’язань».

Эта строка может быть заполнена в том случае, если вы определили, что «минус» по стр. 21 январской декларации «тянется» еще с декларации за июль 2015 года.

Если «минус» возник в послеиюльских декларациях — заполнять эту строку не нужно.

Напомним, что суммы ошибочных переплат по состоянию на 01.07.2015 г. были включены в стр. 20.2 декларации за июль и могли образовать «минус» по июльской декларации или привести к увеличению уже существовавшего июльского «минуса».

При этом, как сказано в самой форме таблицы приложения Д2, нам нужно показать только суммы остатка этих переплат.

Для этого придется провести еще одну аналитическую работу и посмотреть, не «съелись» ли эти суммы переплат положительным значением (стр. 18) июльской декларации и деклараций последующих периодов (ведь действует хронология: сначала используется ОЗ, образовавшееся ранее, потом — более новое).

Зачем налоговикам понадобились эти суммы?

Дело в том, что эти переплаты, по сути, не являются оплаченным НК, а значит, если в будущем вы захотите получить БВ, то ОЗ, которое сформировано за счет «старых» переплат, заявить к БВ нельзя.