* Речь идет о штрафе в 30-кратном размере минимальной зарплаты за допуск к работе без оформления трудового договора/контракта, оформление работника на неполное рабочее время в случае выполнения работы полное рабочее время, выплату зарплаты/вознаграждения без уплаты ЕСВ и налогов и т. п. Об этих штрафах мы рассказывали в статьях «Трудо-зарплатное и не только: изменения и новинки» (журнал «Бухгалтер 911», 2015, № 3), «Штрафы за «трудовые» нарушения: тонкости, которые заинтересуют каждого» (журнал «Бухгалтер 911», 2015, № 11). — Примеч. ред.

Нет Порядка — нет санкций

Неприменение санкций было связано главным образом с предписанием ч. 4 ст. 265 КЗоТ: штрафы, указанные в ч. 2 этой статьи, налагаются Главой Гоструда, его заместителями, начальниками управлений и отделов Гоструда и их заместителями, начальниками территориальных органов Гоструда и их заместителями в порядке, установленном КМУ. Именно этого порядка и не хватало для применения к работодателям штрафов за нарушение ими трудового законодательства.

Порядок появился. Штрафные нюансы

Ситуация изменилась с 10.02.2016 г. С этой даты вступило в силу постановление № 55**, которым и определен механизм наложения штрафов, прописанных в ч. 2 ст. 265 КЗоТ.

То есть с 10.02.2016 г. для наложения штрафов, предусмотренных ч. 2 ст. 265 КЗоТ и ч. 2 — 7 ст. 53 Закона о занятости***, обращаются к единому нормативному документу — Порядку № 509****. Теперь сосредоточимся на «трудовых» штрафах.

*** Закон Украины «О занятости населения» от 05.07.2012 г. № 5067-VI.

Внимание! В общем случае работодателя могут привлечь к ответственности за нарушение трудового законодательства по результатам проверки Гоструда на основании акта проверки, в котором и зафиксированы выявленные правонарушения.

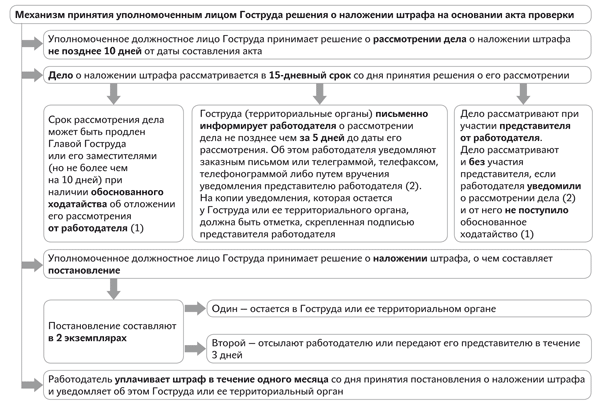

Итак, есть акт, в котором отражены нарушения трудового законодательства. Что дальше? Рассмотрим последующую цепочку событий на схеме ниже.

Важно! Без проведения проверки Гоструда штрафы согласно ст. 265 КЗоТ могут налагаться на работодателя на основании решения суда. При этом такое решение должно касаться оформления трудовых отношений с работником, который выполнял работу без заключения трудового договора, установления периода такой работы или работы на условиях неполного рабочего времени в случае фактического выполнения работы на условиях полного рабочего времени, установленного на предприятии, в учреждении или организации.

Об этом идет речь в ч. 5 ст. 265 КЗоТ и в дополненном п. 2 Порядка № 509.

На практике такое возможно, если работник самостоятельно обратился в суд за защитой своих трудовых прав, а судебная инстанция приняла решение об оформлении трудовых отношений и установила период работы, чем подтвердила факт правонарушения. В таком случае штраф может быть наложен без проведения проверки на основании решения суда.

Орган государственной исполнительной службы обеспечивает выполнение постановления Гоструда в отношении уплаты штрафа работодателем ( ч. 6 ст. 265 КЗоТ).

Впрочем, орган государственной исполнительной службы подключится в процесс взыскания штрафов по ст. 265 КЗоТ только в том случае, если работодатель добровольно не уплатит такой штраф согласно постановлению Гоструда ( п. 11 Порядка № 509).

Обратите внимание! Штрафы, предусмотренные ч. 2 ст. 265 КЗоТ, являются финансовыми санкциями и не относятся к административно-хозяйственным санкциям ( ч. 3 ст. 265 КЗоТ).

Значит, на штрафы по ст. 265 КЗоТ не распространяется правило по взиманию административно-хозяйственных санкций, установленное ст. 250 ХКУ.

То есть специалисты Гоструда при выявлении правонарушения могут принять решение о наложении штрафов, предусмотренных ст. 265 КЗоТ, на работодателя, и «преградой» для этого не может быть истекший срок с даты совершения правонарушения и/или даты его выявления.

Нюансы определения размера штрафа

Если речь идет о нарушении трудового законодательства после 01.01.2015 г. (после появления штрафов, прописанных в ст. 265 КЗоТ), то размер штрафа во всех случаях привязан к размеру минимальной зарплаты, установленной на момент выявления правонарушения.

Исключение составляет лишь абз. 6 ч. 2 ст. 265 КЗоТ — размер штрафа за нарушение прочих требований законодательства о труде просто привязан к минимальной зарплате без привязки к размеру минзарплаты на дату выявления нарушения. Однако органы Гоструда и в этом случае будут связывать их с размером минимальной зарплаты, установленным законодательством на дату выявления нарушения.

«Старые» нарушения

А если нарушение по факту произошло до 01.01.2015 г.?

В этом случае финансовые санкции к работодателю не применяются, ведь до указанной даты их вовсе не существовало. Однако такое утверждение касается лишь разовых (не длящихся) нарушений.

Если же речь идет о длящихся нарушениях (начавшихся до 01.01.2015 г., но длящихся и выявленных после этой даты), то в этом случае работодатель будет нести ответственность согласно законодательству, действующему на момент выявления нарушения.

Помните! Уплата штрафа не освобождает от устранения нарушений законодательства о труде ( ч. 7 ст. 265 КЗоТ). Например, работодатель не подал Уведомление о приеме работника на работу***** и в связи с этим на него наложили штраф. Так вот, несмотря на уплаченный штраф, работодатель обязан подать такое Уведомление.

***** По форме, утвержденной постановлением КМУ от 17.06.2015 г. № 413.

Напоследок отметим: правонарушения, указанные в ст. 265 КЗоТ, приведены и в ст. 41 КУоАП. Грозят штрафы, предусмотренные ст. 41 КУоАП, должностным лицам предприятий, организаций и учреждений, а также физлицам — предпринимателям. При этом дела о привлечении к ответственности согласно ч. 1 — 4 и 7 ст. 41 КУоАП рассматривает суд ( ст. 221 этого Кодекса).